¿Nos vamos o nos quedamos? El gran dilema de invertir con las bolsas en máximos

¿Nos vamos o nos quedamos? ¡Pero de verdad! Así empezaba "Sarandonga", la archiconocida canción de Lolita. Una pregunta que hoy resuena en las cabezas de muchos inversores, viendo el comportamiento reciente de las bolsas: tras el tropiezo de abril de 2025, los mercados han seguido con una complacencia alcista que los ha llevado a batir máximos históricos semana tras semana.

El S&P 500 ya se sitúa por encima de los 6.600 puntos. El Nasdaq supera los 24.700 puntos, también en niveles récord. El Ibex 35 continúa consolidado por encima de los 15.100 puntos, rozando máximos no vistos desde 2007. Y el Eurostoxx 50 se acerca a los 5.500 puntos, otro máximo histórico.

La fiesta parece no tener fin… pero muchos inversores, en lugar de acompañar el son, se preguntan si no sería mejor retirarse a tiempo, dejar la pista de baile y esperar a que la música baje de volumen (aunque nunca baja poco a poco: siempre es de golpe). ¿Toca seguir invertido o mejor esperar en liquidez por si llega la corrección?

¿Son peligrosos los máximos históricos?

El temor a entrar en bolsa cuando los índices están en máximos es recurrente. Muchos piensan que, si ya se ha subido tanto, lo más probable es que llegue una caída. Sin embargo, los datos históricos dicen lo contrario: los máximos no son necesariamente el final de la fiesta, sino parte natural de la coreografía.

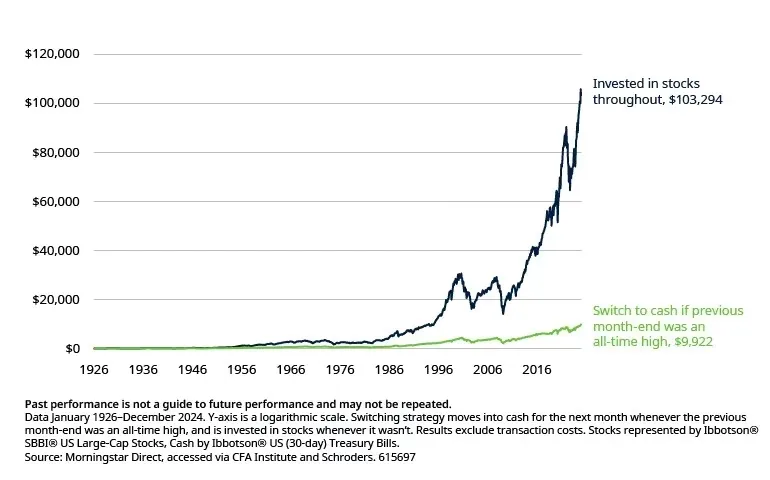

Un análisis de Schroders, liderado por Duncan Lamont, muestra que el mercado estadounidense ha estado en máximos históricos más tiempo del que pensamos. De los 1.187 meses analizados desde 1926, el mercado ha estado arriba del todo en 363, es decir, el 31% del tiempo. Y lejos de ser un mal punto de entrada, las rentabilidades medias a 12 meses tras un máximo han sido del 10,4% por encima de la inflación, frente al 8,8% en otros momentos.

Dicho de otro modo: quienes se bajaron del baile por miedo a que la canción terminara, se perdieron algunos de los mejores pasos. "Las rentabilidades han sido más altas si se invirtió cuando el mercado de valores estaba en su máximo histórico que cuando no lo estaba", apunta Lamont.

Crecimiento de 100 dólares, ajustado a la inflación.

Crecimiento de 100 dólares invertidos hace x años | Invertido en acciones a lo largo del tiempo

| El inversor cambia a efectivo un mes después de que se produzca un máximo histórico | Riqueza destruida por el cambio

|

10 años | 255 | 185 | -27% |

20 años | 433 | 268 | -38% |

30 años | 1,064 | 449 | -58% |

50 años | 5,627 | 2,035 | -64% |

Desde 1926 | 103,294 | 9,922 | -90% |

Fuente: Schroders

El problema es que las caídas y subidas se concentran muy cerca en el tiempo. Como se suele decir, la bolsa sube en escalera, pero baja en ascensor. Salirse puede suponer perderse los mejores días de bolsa, que históricamente marcan gran parte de la rentabilidad a largo plazo.

Para Pablo Bernal, Country Head de Vanguard en España, lo esencial es mantener el rumbo. “Es natural que las bolsas experimenten altibajos, y la historia demuestra que mantenerse invertido suele recompensar a los inversores a largo plazo”.

Bernal recuerda que salirse en el momento equivocado puede suponer perder parte sustancial de la rentabilidad: “Los mejores y peores días suelen ocurrir muy cerca unos de otros, y pasar a efectivo durante las caídas ha demostrado generar una rentabilidad inferior históricamente”.

El coste de intentar adivinar el mercado

Uno de los grandes riesgos para los inversores es intentar acertar el momento exacto para entrar y salir. La tentación de vender en máximos y esperar la corrección es habitual, pero rara vez funciona.

Kevin Koh Maier, director de Inversiones de Finizens, lo resume de forma tajante en el último podcast Finect Talks: “Esa estrategia está condenada al fracaso. El mercado remunera al paciente, sé que tengo que estar en el mercado suficientemente en el tiempo para poder aprovecharme de las rentabilidades que da”, comenta.

Su consejo para quienes aún no han invertido y temen entrar en máximos históricos es claro: hacerlo de forma gradual. “Los máximos siempre se rompen… Lo que no hay que hacer es intentar predecir cuál es el mejor momento de entrar. Si uno está preocupado, que aporte poco a poco, en 24 o 36 meses”.

Para Koh Maier, la clave está en diferenciar entre apostar y realmente invertir. A su juicio, los inversores a largo plazo deberían centrarse en objetivos a 20 o 30 años, donde incluso rentabilidades medias del 5% permiten triplicar el patrimonio. Además, subraya la importancia de la diversificación: “No todos los mercados son igual de caros. Desde luego Europa no está igual de caro que Estados Unidos, y emergentes no están igual de caros que Europa”.

Fundamentos que sostienen las subidas

La complacencia actual no se explica solo por la euforia. También hay fundamentos que respaldan el optimismo. En Estados Unidos, la inflación se mantiene contenida en torno al 3%, los beneficios empresariales siguen imparables y la política monetaria de la Reserva Federal se percibe más neutral.

En Europa, el sector bancario se ve favorecido por el entorno actual y apoya la fortaleza del Ibex 35, que incluso podría superar sus máximos históricos de 2007 si se mantiene el apetito por el riesgo.

Este trasfondo sólido hace que muchos analistas vean margen para que la tendencia alcista continúe. En el equipo de Mapfre AM, Ismael García Puente, jefe de Inversiones y Selección de Fondos, apunta en su grupo en Finect a que los fundamentos actuales sostienen las subidas.

Eso sí, García Puente añade un matiz de cautela: “Recomendamos prudencia para no dañar la rentabilidad de los últimos tiempos, aunque creemos que la renta variable mantendrá su tendencia al alza”.

También algo más cauto se mantiene Juan Carlos Ureta, Presidente Ejecutivo de Renta 4, que recuerda que la música actual recuerda a viejos bailes de Wall Street, con la tecnología como protagonista y el dinero abundante marcando el paso. Pero ahora los instrumentos son nuevos y habla de la “era de la superinteligencia artificial y la superliquidez”.

En su visión, la dirección de las bolsas sigue siendo a largo plazo hacia arriba, pero la velocidad del rally quizás sea excesiva: “Sería bueno que descansen un poco o incluso corrijan, porque si no, puede haber tormentas bruscas. Lo que pasa es que estas inercias alcistas, como las bajistas, pueden ir bastante más allá de cualquier límite racional", apunta.

Invertir en máximos: claves para decidir

Al final, la respuesta a la gran pregunta —¿nos vamos o nos quedamos?— depende de cómo se plantee la inversión. Los expertos coinciden en varias ideas:

- Los máximos históricos no son señales de alarma, sino momentos habituales en mercados que tienden a subir a largo plazo

- Intentar anticipar el mercado es una estrategia perdedora, porque los mejores días suelen ir pegados a los peores

- La diversificación geográfica y sectorial es clave para reducir riesgos

- La paciencia y la disciplina pesan más que la intuición en la construcción de patrimonio.

- Invertir de forma gradual —con aportaciones periódicas— puede ser una estrategia prudente para quienes temen entrar en máximos

Como recordaba Kevin Koh Maier, “los máximos siempre se rompen”. La historia lo confirma, y la experiencia de muchos inversores que intentaron cronometrar el mercado también.

El rally actual puede continuar, puede frenarse o incluso corregir bruscamente. Nadie lo sabe. Lo que sí sabemos es que los mercados, a largo plazo, suelen recompensar a quienes se mantienen invertidos y no dejan que las emociones dominen sus decisiones.

Así que, retomando ese "¿nos vamos o nos quedamos?" de la canción de Lolita, la mayoría de expertos lo tiene claro: mejor quedarse, con matices, pero quedarse. Por si acaso.

Te puede interesar

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Mejores cuentas remuneradas de 2026

Explora las cuentas remuneradas más rentables.