Los gestores pasan a la defensa: ya están rotando de activos cíclicos a defensivos - Encuesta BofA

Los gestores de fondos de inversión comienzan a rotar desde sectores más cíclicos hacia sectores más defensivos. Y todo ello a pesar de una mejora en su opinión sobre la economía a nivel global. Esta es una de las muchas conclusiones que puede extraerse de la última encuesta de gestores de Bank of America (BofA), realizada entre el 6 y el 12 de septiembre de 2024, entre gestores de fondos que manejan miles de millones de dólares a nivel global.

El sentimiento de estos inversores globales parece ir mejorando, poco a poco, a pesar de las dudas de recesión que quedan aún en el horizonte con el susto en los mercados de agosto. El 79% de los inversores anticipa un "aterrizaje suave" para la economía global en los próximos 12 meses, mientras que solo el 11% prevé un "aterrizaje duro" y el 7% cree que no habrá aterrizaje alguno.

Este optimismo marca una tendencia al alza desde el 76% en agosto y contrasta con la caída de las expectativas de un "no aterrizaje", que disminuyó en un punto porcentual.

A pesar de este optimismo, las expectativas de crecimiento global siguen siendo débiles. Un -42% neto de gestores que esperan un debilitamiento de la economía global (la resta del porcentaje de gestores que esperan una economía más fuerte respecto a los que no), aunque es una mejoría respecto al -47% registrado en agosto.

No obstante, la incertidumbre en torno a China sigue afectando la percepción de los inversores, con un pesimismo histórico respecto al crecimiento chino, ya que el 18% espera un debilitamiento de esta economía, el mayor porcentaje en los últimos tres años.

Recesión en EE.UU. sigue siendo el principal riesgo

A pesar de que más de la mitad (52%) de los gestores no prevé una recesión en EE.UU. en 12 meses (un porcentaje más optimista que el registrado en los dos últimos meses), el temor a una desaceleración económica en el país de las barras y las estrellas sigue presente.

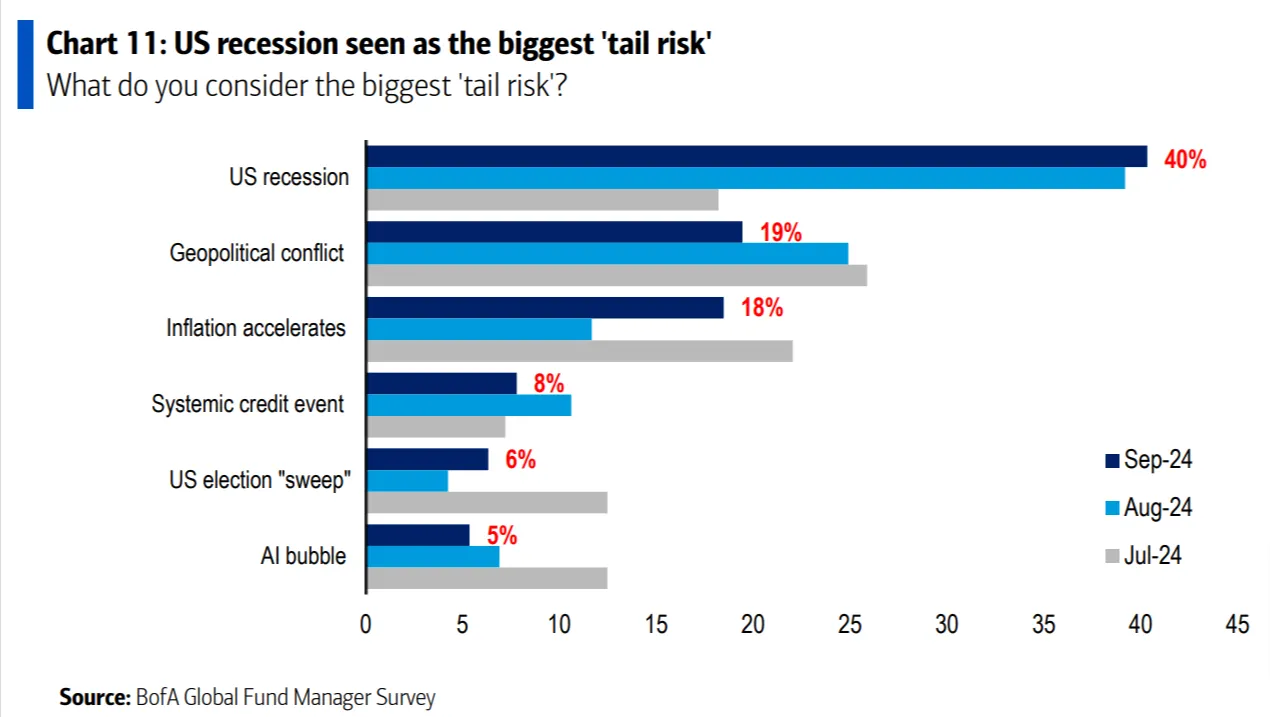

Tanto es así, que en la pregunta sobre los principales riesgos para los mercados, el 40% de los gestores cita a una posible recesión en Estados Unidos como el mayor riesgo de cola para los mercados en los próximos 18 meses, un aumento frente a encuestas de meses anteriores.

En cuanto a otros riesgos, las preocupaciones por los conflictos geopolíticos han disminuido, pero aún son relevantes, ocupando el segundo lugar con un 19%, seguidos por la inflación con un 18%.

Respecto a los posibles eventos de riesgo sistémico para los mercados, los gestores citan a la "banca en la sombra" en Estados Unidos como el más probable (31% de los encuestados), seguido por el inmobiliario chino (20% y subiendo), el inmobiliario comercial estadounidense (19%) y la deuda de Estados Unidos (14%). Aparece en esta pregunta por primera vez "Japón" como posible riesgo sistémico (6%).

Rotación desde cíclicos hacia activos defensivos y sensibles a los bonos

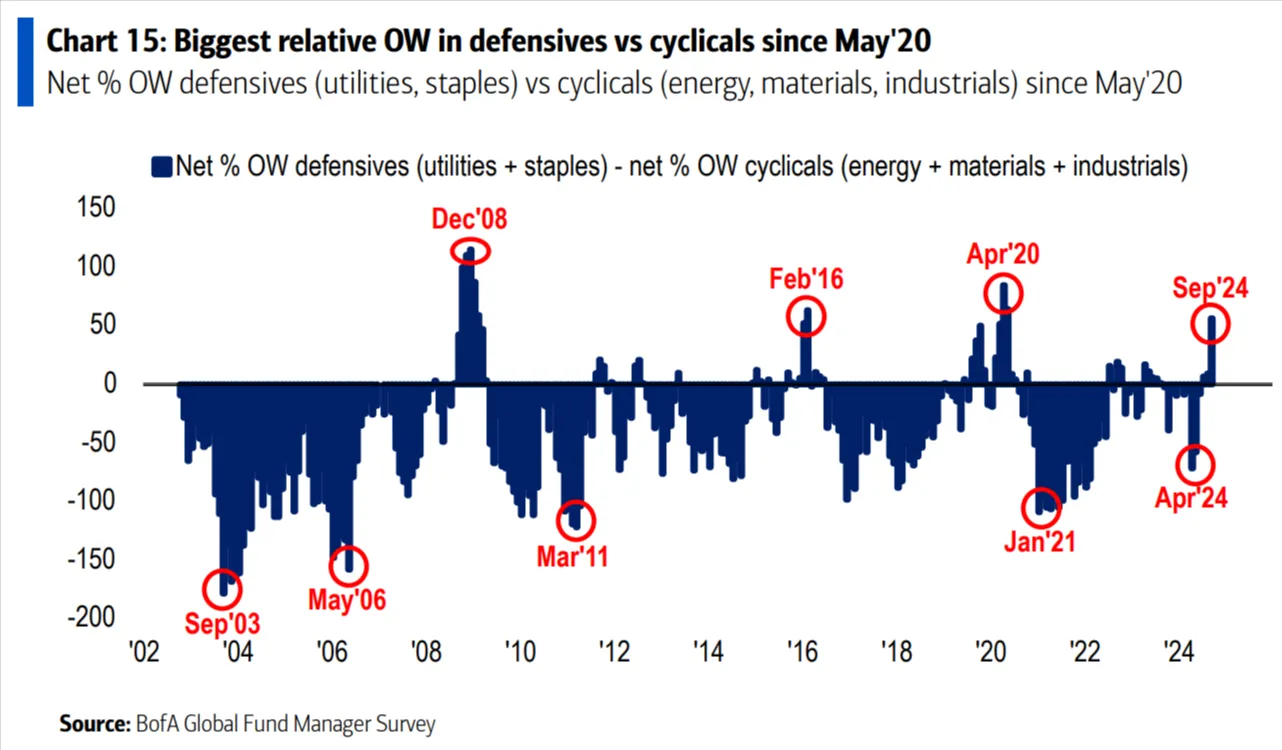

En cuanto a la asignación de activos, la encuesta revela un gran movimiento hacia sectores sensibles a los bonos, como las utilities, con la mayor sobreponderación en este sector desde 2008.

Los inversores están rotando desde sectores cíclicos (energía, materiales e industriales) hacia sectores más defensivos (como servicios públicos y bienes de consumo básicos). Tanto es así, que en septiembre de 2024 se observa una de las mayores inclinaciones hacia sectores defensivos no vista desde 2020, lo que sugiere una fuerte cautela por parte de los gestores de fondos ante las perspectivas económicas.

Uno de los puntos que más llama la atención de la encuesta es la baja asignación a commodities por parte de estos gestores, que cayó a su nivel más bajo desde 2017, reflejando una desconfianza en el rendimiento de estos sectores.

Los gestores también aumentaron su exposición a bancos , mientras que redujeron su exposición a tecnología, energía y materiales.

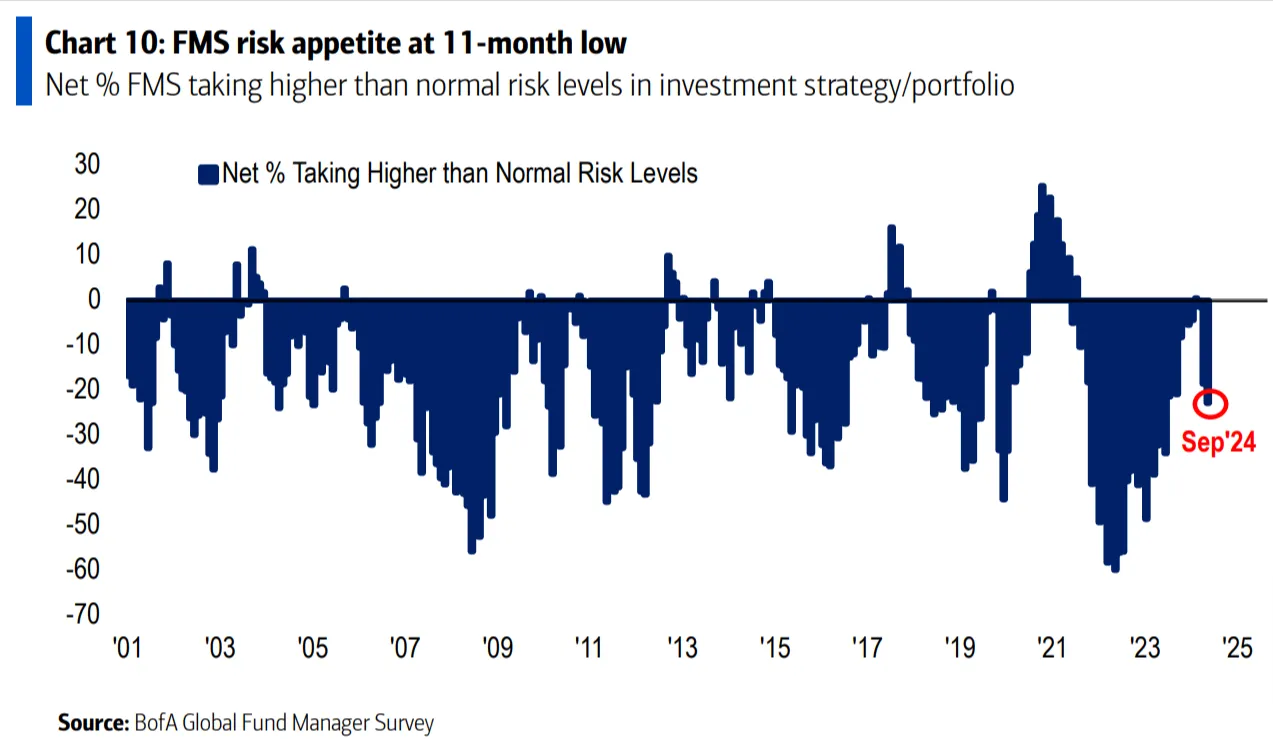

Los gestores, eso sí, siguen sobreponderados en acciones, con un 11% neto, sin cambios respecto al mes anterior, pero el apetito por el riesgo ha caído a un mínimo de 11 meses.

Recortes de la Fed

Por último, la visión de los gestores para con la política monetaria sigue siendo clara: el 60% de los gestores considera que la política monetaria sigue siendo demasiado restrictiva, el nivel más alto desde 2008, lo que alimenta las expectativas de recortes de tasas por parte de la Reserva Federal.

De hecho, el 90% de los encuestados espera una curva de rendimientos de tipos más "empinada" en los próximos 12 meses, y un 66% confía en que las acciones de alta calidad superarán a las de baja calidad. Además, la demanda de que las empresas utilicen su efectivo para recompras de acciones o dividendos ha alcanzado su nivel más alto en 11 años.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.