Más bolsa, menos bonos y un 'subidón' entre inversores no visto desde 2020 - Encuesta BofA

El inversor vuelve ser más optimista futuro de la economía y los mercados financieros. Según la última encuesta mensual de Bank of America (BofA) a gestores de fondos realizada en octubre, este optimismo ha experimentado su mayor repunte mensual desde junio de 2020, impulsado por varios factores clave como los recortes de tipos de la Reserva Federal (Fed), el estímulo económico en China y las expectativas de un aterrizaje suave para la economía mundial.

La proporción neta de gestores que espera una mejora en la economía mundial (la resta entre los que esperan una mejora respecto a los que no) ha aumentado notablemente, pasando del -42% al -10%. Este es el mayor incremento en este indicador de expectativas de crecimiento desde mayo de 2020 y se trata del quinto mayor "salto" de optimismo desde que Bank of America recoge datos (después de enero de 2002, noviembre de 2019, abril de 2020 y mayo de 2020). Los "pesimistas" aún siguen ganando, pero mucho menos respecto al mes anterior.

Según los datos de la encuesta, el 76% de los inversores anticipan un aterrizaje suave, mientras que un 14% pronostica que la economía continuará sin mayores sobresaltos (lo que se denomina "no landing") y solo el 8% teme un aterrizaje brusco.

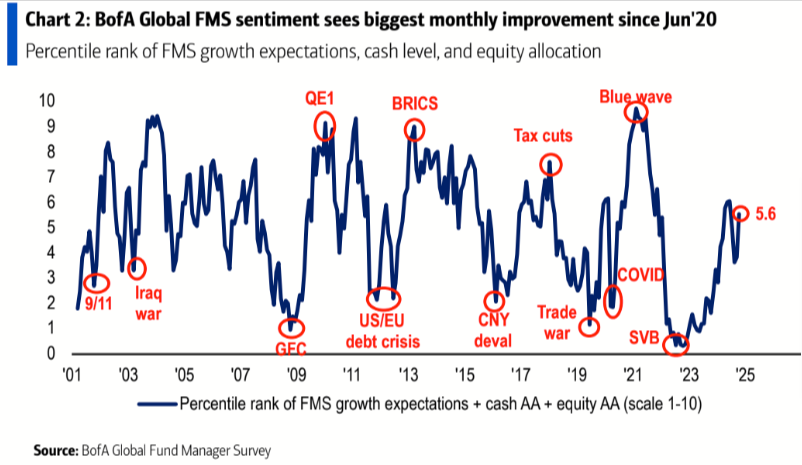

Además, el FMS sentiment (indicador que aglutina varios aspectos del comportamiento de los inversores, como las expectativas de crecimiento económico, los niveles de efectivo mantenidos en cartera y la asignación de activos entre renta variable y bonos) ha registrado en octubre de 2024 su mayor aumento mensual desde junio de 2020. Este indicador subió de 3.8 a 5.6.

Poco 'cash', ¿señal de venta?

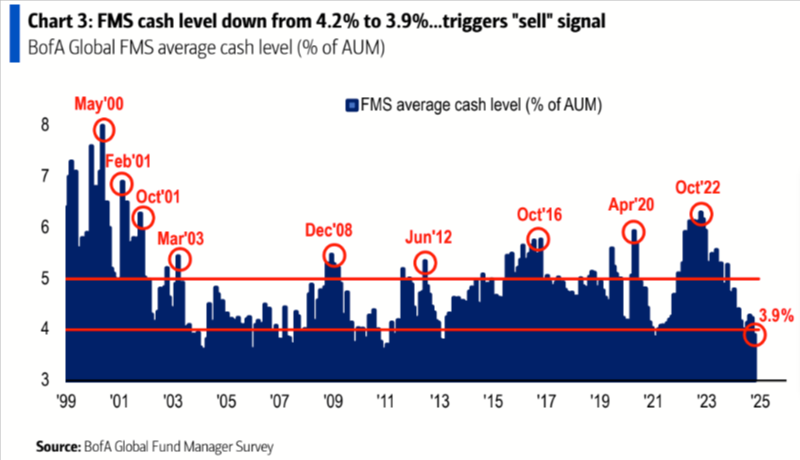

Sin embargo, a pesar del creciente optimismo, el nivel de efectivo mantenido por los gestores de fondos en la Encuesta Global de Bank of America cayó del 4,2% al 3,9%, marcando su punto más bajo desde febrero de 2021. Este descenso por debajo del umbral del 4,0% sería una señal contrarian de "venta", sugiriendo que los inversores podrían estar tomando un exceso de riesgo al reducir sus posiciones de liquidez en favor de activos de mayor rendimiento. Esta es la primera vez que la regla se activa desde junio de 2024.

Históricamente, esta señal ha anticipado caídas en los mercados bursátiles globales. Desde 2011, se han registrado 11 señales de "venta" similares, y en promedio, los rendimientos del índice de renta variable global han caído un 2,5% en el mes posterior a la activación de la señal y un 0,8% en los tres meses siguientes.

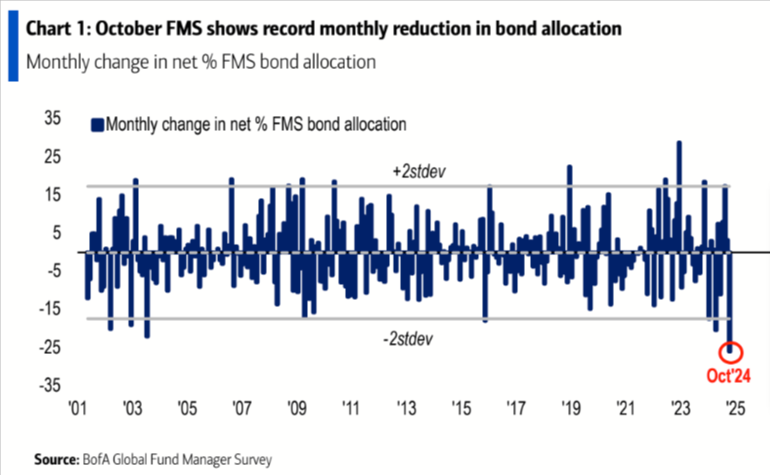

Caída récord del peso de los bonos en cartera

Todo este dinero se está yendo a comprar activos como la bolsa. La asignación a e entorno favorable ha llevado a un notable aumento en la asignación a renta variable, que alcanzó su mayor nivel desde junio de 2020. Un 31% neto de los gestores ahora están sobreponderados en acciones globales.

Sin embargo, la asignación a bonos ha experimentado una caída récord, con una proporción neta de 15% de los gestores ahora infraponderados en esta clase de activos.

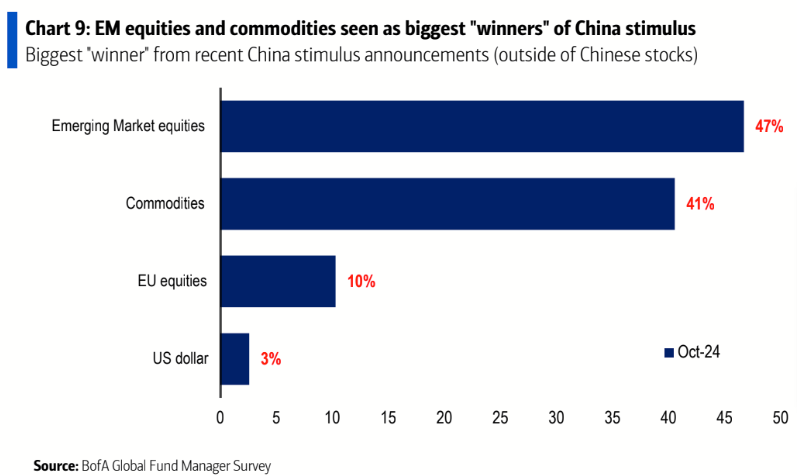

El estímulo de China, protagonista

El estímulo económico en China ha sido uno de los factores decisivos en esta mejora de las perspectivas globales. Los gestores ven a las acciones de los mercados emergentes (EM) y las materias primas como los principales beneficiarios de estas medidas, con un 47% y un 41% de los encuestados respectivamente apuntando a estas categorías como las grandes ganadoras.

Por el contrario, los bonos gubernamentales y las acciones japonesas se consideran las más perjudicadas por las políticas chinas.

La geopolítica, la mayor preocupación

A pesar del optimismo, persisten algunas preocupaciones entre los gestores. La geopolítica sigue siendo el mayor riesgo identificado, con un 33% de los encuestados señalando los conflictos geopolíticos como la mayor amenaza para los mercados.

La inflación global también se mantiene en el radar, siendo vista como un riesgo clave por el 26% de los gestores, mientras que la posibilidad de una recesión en EE. UU. ha disminuido a un 19%.

En cuanto a la política monetaria, la encuesta revela que los inversores prevén recortes de tipos por parte de la Fed, estimando una reducción de 160 puntos básicos en los próximos 12 meses

Además, un 85% de los encuestados espera una curva de tipos más pronunciada, lo que refleja expectativas de que los tipos a largo plazo aumenten mientras que los tipos a corto plazo disminuyan, un fenómeno que podría beneficiar a determinados sectores.

Más cíclicos, menos defensivos

La encuesta también muestra un cambio notable en las preferencias sectoriales. Los inversores están rotando hacia sectores más cíclicos como consumo discrecional, industriales y energía, mientras que están reduciendo su exposición a sectores defensivos.

En particular, la asignación a consumo discrecional ha experimentado su mayor incremento mensual desde 2005, lo que refleja la confianza de los gestores al tener un mayor apetito por sectores que tienden a beneficiarse en fases de expansión económica.

Por otro lado, los sectores defensivos han visto fuertes reducciones de peso en las carteras de los gestores. La exposición a alimentos básicos cayó a su nivel más bajo en casi dos décadas, mientras que los servicios públicos también cayeron. Sectores como tecnología y salud continúan siendo sobreponderados en los portafolios de estos grandes inversores.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.