Récord histórico de pesimismo entre gestores de fondos: temen una recesión global y huyen de la bolsa de EEUU

El 82% de los gestores espera un deterioro de la economía global a 12 meses, el porcentaje más alto de la historia de la encuesta

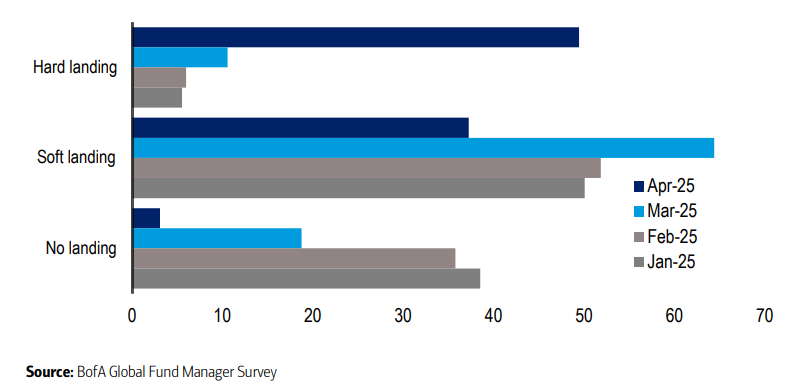

La mitad de los gestores cree que el mundo se encamina hacia un 'hard landing'

Un 73% cree que el "excepcionalismo estadounidense" ya ha tocado techo

El pesimismo se ha instalado con fuerza en los mercados. La última encuesta de gestores de fondos europeos elaborada por Bank of America revela que abril de 2025 ha traído uno de los peores niveles de sentimiento en los últimos 25 años.

El 82% de los encuestados prevé una desaceleración económica global, un récord absoluto en la serie histórica de una encuesta que comenzó en 1999, arrastrado por el temor a una nueva guerra comercial bajo la administración Trump.

La causa principal de este giro de expectativas son los nuevos aranceles impulsados por la administración Trump, que han disparado las preocupaciones sobre una guerra comercial. En paralelo, el temor a una recesión ha escalado rápidamente: el 49% de los gestores cree que la economía mundial sufrirá un “aterrizaje brusco”, frente al 11% qfue opinaba así hace tan solo un mes.

Todo ello frente al 37% que aún apuesta por un aterrizaje suave. Apenas un 3% cree en un escenario de "no landing" ya.

Este desplome de confianza ha llevado también a un aumento en la asignación a efectivo, que se sitúa en el 4,8% a nivel global y en el 4,5% en Europa, niveles significativamente superiores al mes anterior. Al mismo tiempo, las previsiones sobre los rendimientos de los bonos a 10 años han caído, con un 5% de los gestores esperando una bajada, la primera lectura negativa de este tipo en 2025.

Principal amenaza: guerra comercial con rebaja de beneficios

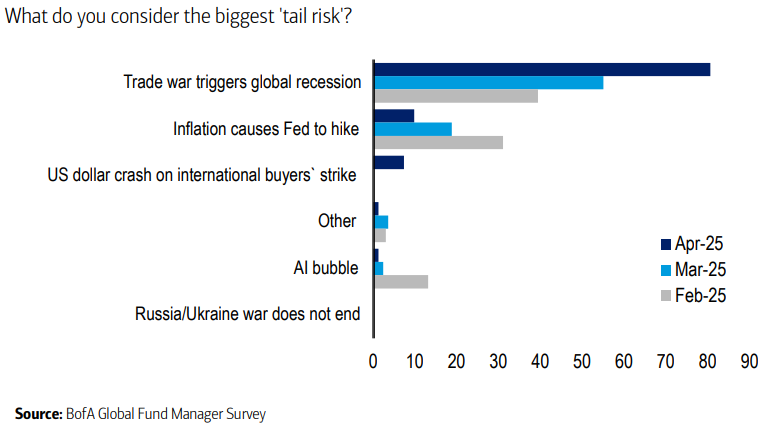

La principal amenaza identificada por los gestores es clara: una guerra comercial que desemboque en una recesión global. Este riesgo ha sido citado por un 80% de los encuestados, muy por encima de otras amenazas como una subida de tipos por parte de la Fed (10%) o una burbuja en la inteligencia artificial (4%).

A su vez, el 33% de los gestores europeos cree que una rebaja en las previsiones de beneficios será el detonante más probable para una corrección en el mercado, seguido por un repunte del estrés financiero (19%). La combinación de crecimiento débil y tensiones políticas está llevando a muchos gestores a elevar su nivel de precaución, aunque algunos también ven oportunidades en este contexto.

EEUU pierde atractivo a velocidad récord

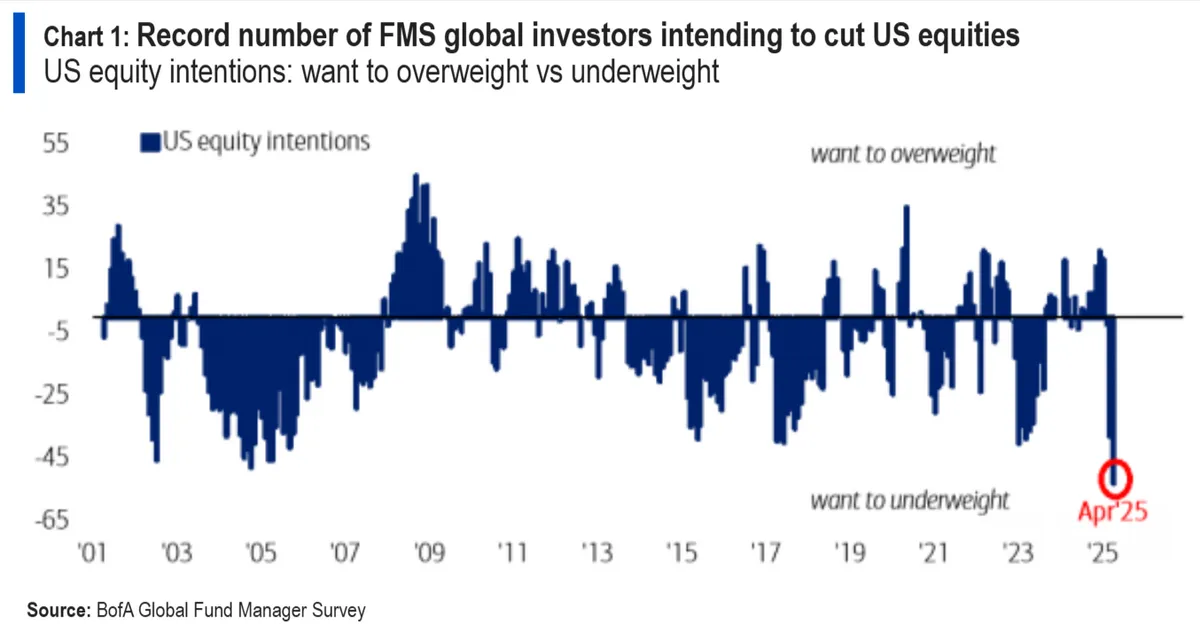

Uno de los grandes giros del mes se ha producido en la asignación geográfica. Por primera vez en casi dos años, un número récord de gestores ha declarado su intención de reducir exposición a renta variable estadounidense, y un 73% opina que el “excepcionalismo” económico de EE. UU. ya ha alcanzado su punto álgido.

Un 36% neto de los gestores encuestados por Bank of America afirma que están infraponderados en renta variable estadounidense Este nivel del 36% neto es el más alto desde hace casi dos años, lo que indica que no había habido tanta desconfianza colectiva hacia las acciones estadounidenses desde entonces. El sentimiento sobre el dólar también es el más negativo desde 2006.

Esto a su vez concuerda con un dato, en este caso de la encuesta a gestores global: la diferencia neta entre los gestores que quieren sobreponderar (aumentar exposición) frente a los que quieren infraponderar (reducir exposición) a la renta variable de EEUU alcanza su nivel más bajo registrado en la serie histórica. Lo que quiere decir que nunca antes tantos gestores habían expresado su intención de reducir exposición a acciones estadounidenses.

El pesimismo está especialmente concentrado en torno al país 'yanqui'. Un 89% de los gestores espera una desaceleración del crecimiento en EEUU, mientras que solo un 4% anticipa una caída del crecimiento en China, país sobre el que aún pesan expectativas de estímulos fiscales y monetarios.

En este entorno, Europa emerge como alternativa. Aunque el optimismo sobre la economía del continente también se ha moderado, muchos inversores mantienen la esperanza de un "desacoplamiento" gracias al estímulo fiscal alemán. Un 48% considera que esta política puede aislar parcialmente a Europa del frenazo global, y un 67% lo identifica como el principal catalizador para que el crecimiento europeo repunte.

A pesar de ello, el porcentaje de gestores que espera un crecimiento más débil en Europa ha subido al 37%, frente al 0% del mes pasado. Si en marzo un 60% de los gestores esperaba una mejora del crecimiento económico europeo, en abril esa cifra ha caído al 0%.

Europa modera el optimismo

Aun así, la mitad de los encuestados confía en que el estímulo fiscal alemán marque un punto de inflexión y ayude a desacoplar a Europa del deterioro global, aunque un 44% cree que la región no podrá evitar los efectos del contexto mundial.

Todo ello ha rebajado notablemente el apetito por la renta variable europea. Solo un 19% espera ganancias a corto plazo en la bolsa europea, frente al 30% del mes pasado, y el 56% neto que proyecta un potencial alcista a 12 meses queda lejos del 67% anterior.

En cuanto a posicionamiento regional, el 22% de los gestores mantiene una sobreponderación en renta variable europea, aunque esta cifra cae desde el 39% de marzo. Por contra, un 36% afirma tener ahora una infraponderación en renta variable estadounidense, el mayor nivel desde 2022.

Alemania se mantiene como el destino europeo favorito, seguido por España. En el lado contrario, Reino Unido y Suiza lideran los mercados infraponderados, junto con Italia y Francia.

Respecto a los índices, el EuroStoxx 50 sigue siendo el que más confianza genera. Un 39% de los gestores cree que será el índice con mejor comportamiento en 2025, por encima del Hang Seng, el MSCI de emergentes y el Nasdaq. Eso sí, el entusiasmo ha caído respecto a meses anteriores.

Giro defensivo: bancos caen; utilities, salud y aseguradoras suben

El cambio de sentimiento también se ha dejado sentir en la asignación sectorial. Los gestores han dado la espalda a los sectores cíclicos, con bancos, industriales y autos entre los más infraponderados.

En su lugar, las aseguradoras, las utilities y la salud han escalado posiciones como los sectores más sobreponderados del mes. Utilities, de hecho, alcanza su mayor peso desde diciembre de 2008.

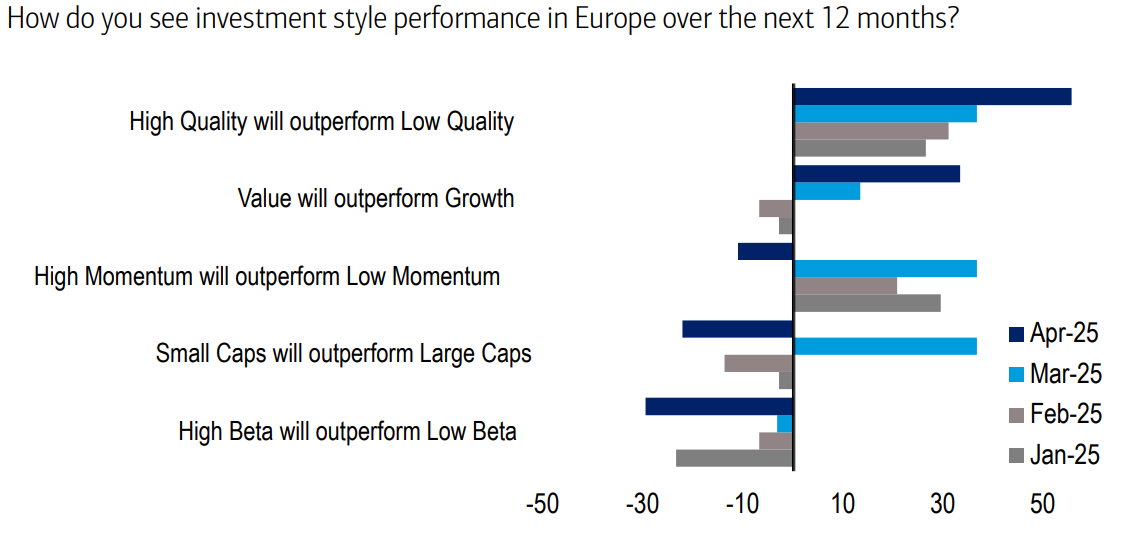

Además, se ha producido un giro hacia valores de calidad, con un 56% de gestores esperando que los títulos de alta calidad superen en rentabilidad a los de baja calidad, y un renovado interés por las acciones de valor frente a las de crecimiento. Esta preferencia por defensivos sugiere que los gestores están preparando sus carteras para un escenario de menor crecimiento y elevada inflación: el 81% de los inversores europeos espera un entorno de estanflación en los próximos tres meses.

El pesimismo también se ha trasladado al tamaño de las compañías. La recuperación de las small caps parece haberse truncado: un 22% de los gestores cree que lo harán peor que las large caps en los próximos meses, frente al 37% que apostaba por ellas en marzo. Además, un 56% considera que las acciones de alta calidad superarán en rendimiento a las de baja calidad.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.