Después de ver la conferencia de Cobas AM ayer y comprobar que una de las empresas que presentaron, Teekay, es el principal cliente de una de las empresas que tengo en cartera he decidido publicar este análisis.

Aviso a los posibles lectores que el informe en un principio fue hecho tan solo para uso personal por lo que su extensión es más larga de lo habitual.

Gaztransport & Technigaz nace en 1994 como consecuencia de la fusión de Gaztransport y Technigaz. Se dedica a la fabricación de membranas que se instalan, mayoritariamente, en barcos que transportan y almacenan el Gas Natural Licuado (GNL). GTT es el "market leader" en la fabricación de sistemas de almacenaje para dichos barcos. La compañía cede esta tecnología a astilleros para que la usen en la construcción de los barcos que les encargan. Sobre el 71% de la actual flota de GNL y el 90% de los barcos transportadores de LNG encargados desde 2008 usan la tecnología de la membrana de GTT. Los royalties recibidos por la cesión de esta tecnología corresponden al 85% de los ingresos de la compañía aproximadamente.

GTT Tecnología

El transporte de GNL requiere barcos especiales que puedan mantener sus cargas de metano a muy bajas temperaturas (-162ºC). Esto requiere un sistema efectivo que pueda mantener la temperatura durante el viaje. Hay dos tipos de tecnologías de contención disponibles, una que se integra en el casco del barco y otra que se basa en un tanque autosuficiente e independiente. En la primera una membrana se integra en el casco del barco y permite contener el GNL y también aislarlo del entorno externo. La segunda se instala en un tanque sellado e independiente adjunto al barco. La tecnología de membrana tiene ventajas inherentes puesto que permite aumentar el volumen transportado. Es en esta línea de mercado donde la tecnología de GTT es la líder del mercado.

GTT fabrica dos tipos de tecnología, con características similares (NO family y Mark) una desarrollada previamente por Gastranport y otra por Technigaz. El coste de cambio y la inercia de las compañías a renovar los contratos y a entrenar a sus trabajadores en las tecnologías que ya tienen ha hecho que GTT no viese interrumpida ninguna de sus dos ramas de tecnología. Las diferencias entre las dos tecnologías están en los materiales que usan para su producción siendo las prestaciones similares.

Clientes

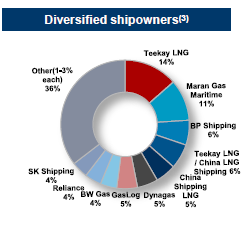

Los clientes de GTT son astilleros alrededor del mundo que construyen barcos de GNL y otros buques que usan el sistema de contención de membrana. Los astilleros coreanos han sido y siguen siendo los principales clientes. La base de clientes de GTT es bastante estable y recibe la mayor parte de sus ingresos de órdenes que repiten de clientes ya existentes. La distribución actual de clientes, basándose en la compañía que encarga el pedido al astillero, es la siguiente:

Modelo de ingresos

GTT obtiene sus ingresos a través de royalties, la compañía da acceso a los astilleros a su tecnología a través de acuerdos de no exclusividad los cuales garantizan a los astilleros que podrán usar la tecnología y experiencia de GTT.

Una vez que el astillero recibe una orden de construir un buque utilizando la tecnología de GTT, GTT recibe royalties basadas en el escenario de construcción y el precio fijado en el acuerdo. Señalar que las royalties se reciben durante el periodo de construcción de la membrana, una vez que la membrana se ha entregado e instalado ya no se reciben más ingresos. El precio se establece sobre una tasa fija por metro cuadrado sobre el que se aplica la membrana, este precio es ajustado rutinariamente en base al Labor Cost Index for Manufacturing, Construction and Services en Francia. GTT ofrece descuentos si se encargan varios barcos del mismo propietario del mismo tipo durante un periodo de 3 años. La duración típica de la construcción de un barco de estas características es entre 3 y 5 años.

Factores de demanda

Debido a que GTT obtiene el 85% de sus ingresos de las royalties que percibe por la instalación de sus membranas en los barcos transportadores de GNL en este análisis se van a detallar tan sólo los factores de demanda en este sector.

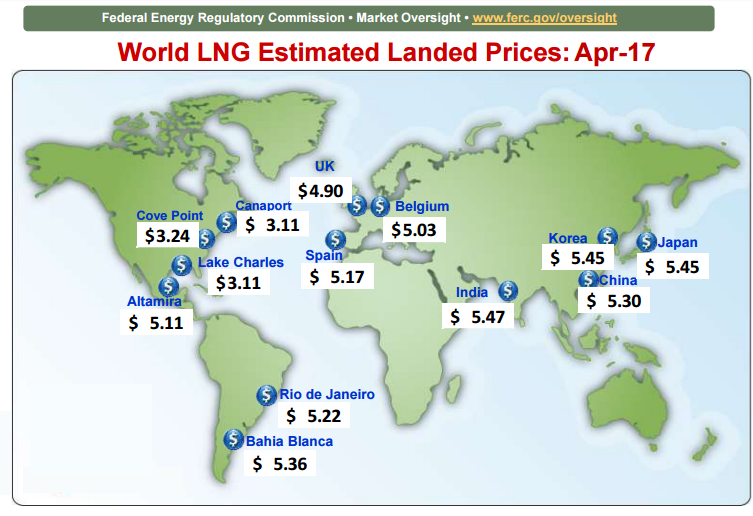

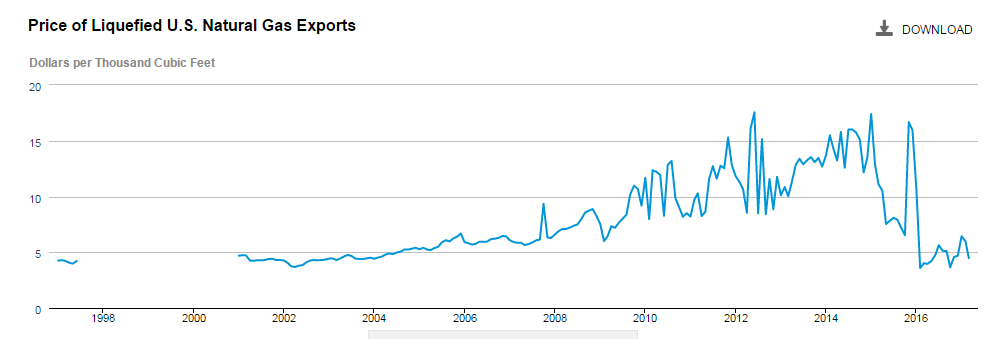

Como en cualquier sector dependiente de las materias primas la inversión en capital viene determinada, de forma proporcional, por el precio de la materia prima al que va dirigida dicha inversión. Esto significa que a mayor precio del gas natural más rentable será su comercialización por lo que mayor inversión se producirá en infraestructuras dedicadas a la explotación de la materia prima en cuestión. A su vez, el precio de la materias primas depende de la oferta y la demanda de las mismas. Por lo que para comprobar si la demanda de GTT se incrementará o reducirá durante los próximos años es fundamental ver cuál es la posible evolución del precio del gas natural licuado. El precio actual del GNL está actualmente en torno a 4,76 dólares como se puede ver en la imagen inferior.

Lo que por sí solo no aporta mucho, pero si se pone en contexto se puede observar que está en niveles de mínimos de los últimos 10 años (imagen inferior).

Partiendo de este punto ya nos podemos hacer una idea de que en la actualidad los encargos de inversiones en bienes capital dentro del sector serán más bien reducidas en tanto en cuanto el precio del GNL se mantenga en los niveles actuales.

¿Pero es posible que el precio actual se mantenga en el tiempo? Para dar respuesta a esta pregunta hay que mirar la situación actual entre la oferta y la demanda de la materia prima.

Es en este punto donde se entiende porque GTT cotiza en la actualidad a un valor inferior al que debería, puesto que en la actualidad el sector del GNL presenta una sobreproducción que ha hecho que el precio caiga hasta los niveles señalados anteriormente y que se comiencen a retrasar proyectos de inversión y a cerrar las plantas de producción menos rentables.

Llegados a este punto es necesario ver si la sobreproducción se mantendrá en el tiempo o será corregida. Para ello hay que ver si la capacidad de producción existente más los proyectos en fase de desarrollo serán capaces de absorber la demanda futura. La cual según previsiones de la Internacional Gas Union crecerá a una media del 4,6% hasta 2030. Esto hará que en el año 2027 exista un desfase de 90 millones de toneladas por año. Como cabe esperar, este desajuste entre oferta y demanda propiciará una subida en el precio de la materia prima al ser un bien más escaso y hará que aumente también la inversión del sector repercutiendo favorablemente en los pedidos de GTT.

Ventajas Competitivas

- Altos costes de cambio: cada tipo de tecnología lleva su propio aprendizaje para una correcta utilización por lo que un cambio a otra tecnología conlleva un coste añadido de implementación. Además el componente de seguridad es muy importante debido a la peligrosidad de la materia transportada y el "know how" de GTT con más de 50 años sin ningún tipo de contratiempo les confiere un gran valor añadido que perciben sus clientes y que se manifiesta en que entre el 60% y el 80% de órdenes nuevas vienen de clientes ya existentes.

- Eficiencia en costes y

calidad: GTT es capaz de obtener unos costes de producción inferiores a los

de su competidor directo (KC-1) derivado de una menor utilización del acero en

sus membranas. Además estas presentan una mayor calidad al permitir una menor

evaporación consiguiendo mayor utilidad para sus clientes.

- Altas barreras de entrada:

para que una nueva tecnología sea comercializada debe ser previamente aprobada

por las principales compañías ordenantes de barcos (Veritas, Det Norske,

Amrican Bureau of Shipping...) lo que suele un proceso tedioso debido a los

altos requerimientos de calidad y seguridad.

Financial analysis

Lo primero en lo que nos fijaremos al tratarse de una empresa con una alta sensibilidad al ciclo es en su nivel de endeudamiento, ya que en caso de estar excesivamente endeudada la compañía puede llegar a tener problemas de solvencia cuando el ciclo se encuentre en la parte baja.

|

Total Debt / Equity |

0,84 |

|

Debt (financiera) / Equity |

0,01 |

|

Debt / Capitalización % |

7,42% |

|

Total Debt / EBITDA |

0,69 |

|

Current Ratio |

2,03 |

Como se puede observar en el cuadro superior la solvencia de la compañía es indiscutible lo que le confiere una gran fortaleza para afrontar las situaciones adversas que se den en su mercado. Además es la empresa productora de menor coste del sector lo que hace que pueda afrontar un entorno adverso de manera mucho más rentable que sus competidores.

Una vez analizada la solvencia pasamos a comprobar la rentabilidad del negocio.

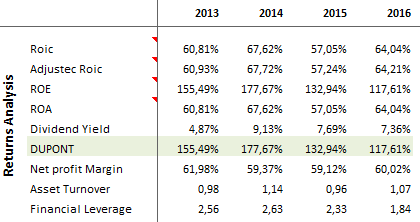

Como se puede apreciar en la imagen superior la rentabilidad de GTT es muy superior a la media del mercado con un retorno sobre el capital invertido del 64% y un ROE del 117% (para calcular el ROIC ajustado se ha utilizado el EBITDA ajustado, EBITDA - capex de mantenimiento, dividido entre los activos fijos menos el fondo de comercio).

Para comprobar a que se deben estos abultados retornos se ha decidido descomponer el ROE y así se puede observar que la mayoría de la rentabilidad viene explicada por los altos márgenes sobre beneficios que presenta la compañía, 60% de margen en la actualidad.

Como estos datos nos muestran una corta historia de la compañía, pues solo cotiza desde hace 3 años, se ha decidido indagar más de forma que podamos ver cómo afectan todas las fases del ciclo a la empresa y como se puede ver en la imagen inferior la historia no es tan maravillosa pues el margen sobre beneficios varía entre del 28% al 64% dependiendo de la fase del ciclo en la que nos encontremos.

Esto se debe a que el negocio de GTT está fuertemente ligado a la evolución de las órdenes que recibe, las cuales a su vez, como hemos visto anteriormente, dependen de forma directamente proporcional del precio del gas natural licuado.

Por lo que llegados a este punto es necesario evaluar cual es el estado actual del libro de pedidos de la compañía para ver cuál será el comportamiento futuro de los beneficios de GTT.

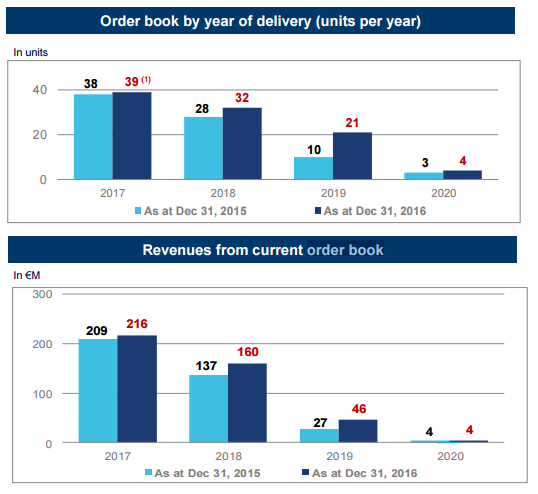

Según datos de la propia compañía el libro de órdenes actual está compuesto por 96 pedidos lo que supone un descenso del -19% comparado al del año pasado. Además el descenso es todavía superior si en vez del número de órdenes comparamos el valor de dichas órdenes puesto que ha pasado de 619 millones en 2015 a 426 millones en 2016, un descenso del -31%.

La entrega de estos pedidos y sus correspondientes ingresos se dividen como muestra la siguiente imagen obtenida de la presentación de resultados de la empresa:

Como cabía esperar por el análisis de mercado que se ha realizado en el apartado de factores de demanda con un precio tan bajo del GNL el libro de pedidos se está reduciendo de manera drástica. De todas formas si cogemos los beneficios que la compañía tiene asegurados en 2018 vemos que actualmente cotiza a un múltiplo de 10x beneficios de 2017 (capitalización /(216*50%)) y utilizando el mismo cálculo a 16x beneficios de 2018. Unos múltiplos bastante aceptables para una compañía con los retornos anteriormente mencionados.

Visto esto, lo que se aprecia es que el mercado está descontando que la situación actual del sector se va a prolongar en el tiempo y que los pedidos de GTT seguirán en niveles bajos durante mucho tiempo. Pero como hemos visto en la parte de análisis de la demanda esto no va a ser así ya que la capacidad instalada es insuficiente para satisfacer la demanda futura, por lo que el siguiente paso lógico es ver cuántos barcos transportadores de GNL serán necesarios para compensar esta situación y cuántos de ellos probablemente sean encargados a GTT.

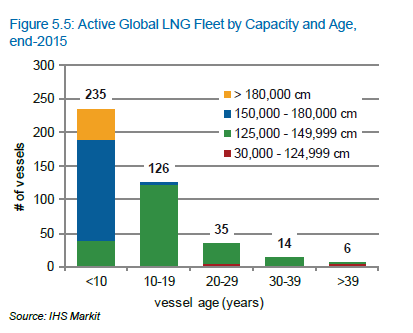

Antes de ver las nuevas órdenes para satisfacer el exceso de demanda que se producirá en el mercado vamos a fijarnos en las órdenes necesarias para mantener la capacidad actual. Para ello se busca la vida media de cada barco transportador de GNL y se encuentra que es de 30 años aproximadamente. Por lo que según la imagen inferior, solo para mantener la capacidad actual, será necesario encargar 20 barcos en los próximos años.

Si a este añadimos que las órdenes necesarias para hacer frente al exceso de demanda que se producirá en los próximos años son de aproximadamente 50 barcos, según diversos estudios, nos encontramos con que serán necesarios un mínimo de 70 encargos nuevos, de los cuales, GTT si mantiene su actual posición de dominio, recibirá en torno al 80% de los pedidos lo que supone 50 barcos en los próximos años siendo conservadores.

Si aplicamos la media de ingresos por orden que presenta la compañía actualmente (Valor del libro de órdenes/órdenes) nos saldría que hay que añadir 221 millones a los ingresos de los próximos años como mínimo. Lo que repartido entre 3 años (el tiempo de construcción es de 36 meses aproximadamente) nos da un incremento de 73 millones anuales lo que a un margen sobre beneficios normalizado del 50% nos da un total de 36 millones a añadir en los beneficios de la compañía en los próximos años. Haciendo que la empresa cotice a un PER de 6x beneficios de 2018.

Aplicando a estos beneficios un PER restrictivo de tan solo 12x obtenemos que la compañía debería tener una capitalización de 2,3 mil millones lo que supone un incremento del 79% respecto a su capitalización actual.

Riesgos

El principal riesgo de esta valoración viene derivado de la fuerte dependencia del precio del gas natural licuado. De modo que si el precio no se estabiliza en niveles superiores a los actuales de mercado la inversión en capital y por lo tanto en barcos no aumentará como cabe esperar, por lo que GTT no verá incrementado su número de pedidos y por tanto sus beneficios se verán perjudicados.

Otro posible riesgo es una posible disrupción tecnológica que deje obsoleta la tecnología de GTT. Si bien esta amenaza es mucho menos plausible puesto que los requerimientos necesarios para la aprobación de una nueva tecnología son bastante complejos y se espacian mucho en el tiempo.

Conclusión

GTT es una compañía líder en su sector con una amplia

cuota de mercado, muy rentable y con fuertes ventajas competitivas sobre sus

competidores. Además, aunque es una empresa muy expuesta al ciclo del gas

natural licuado, actualmente se encuentra cotizando con un amplio margen de

seguridad y con una posición de solvencia muy fuerte lo que da suficiente

robustez y estabilidad a la valoración para acometer la inversión.