Bonos catástrofe, un activo de moda que ofrece una rentabilidad anualizada superior al 7%

Los desastres naturales también se han convertido en una oportunidad para invertir. Los bonos catástrofe, conocidos como Cat Bonds, son un tipo de instrumento financiero de renta fija emitido por una compañía de seguros que permiten transferir el riesgo de una catástrofe natural —como un huracán o un terremoto— a los inversores. A cambio, estos reciben un cupón periódico, siempre que la catástrofe no se produzca antes del vencimiento.

Los bonos catástrofe nacieron en Estados Unidos en los años 90. “Tras el huracán Andrew en 1992, muchas compañías aseguradoras en Florida fueron a la quiebra porque no pudieron afrontar todos los gastos. Esto llevó a la industria a buscar una solución y crear un vehículo de inversión fuera del balance de las aseguradoras”, explicó Etienne Schwartz, gestor del fondo de inversión Twelve Cat Bond, un producto de Twelve Securis, en una convocatoria celebrada recientemente en Madrid y organizada por Selinca.

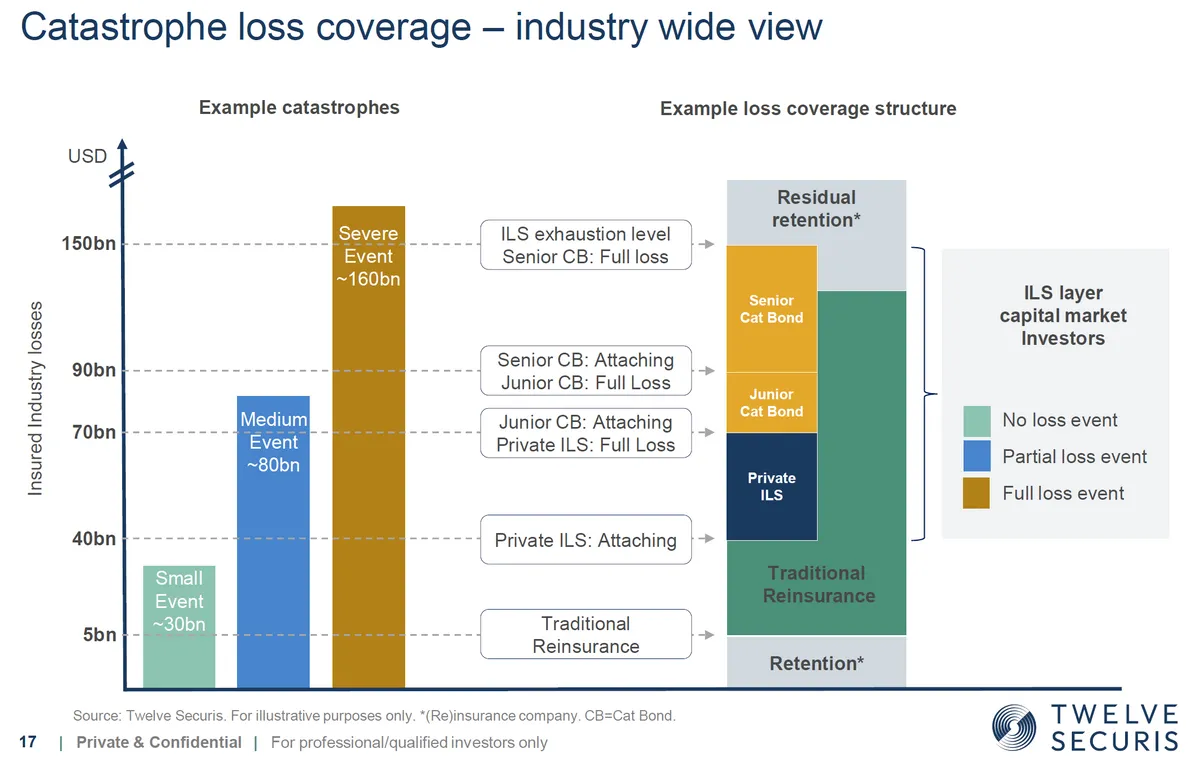

Estos bonos se estructuran a través de vehículos especiales donde los inversores depositan capital. Si se produce un evento natural predefinido, el capital se usa para cubrir las pérdidas del asegurador. Si no ocurre nada, el inversor recupera su dinero y obtiene rendimientos por dos vías: la prima de riesgo que paga la aseguradora y los intereses del fondo monetario donde se invierte el colateral.

La firma donde trabaja Schwartz es Twelve Securis, fruto de la fusión de Twelve Capital y Securis, una de las compañías más relevantes en este ámbito, que gestiona aproximadamente 8.500 millones de dólares. "Los clientes son principalmente clientes institucionales y profesionales, principalmente, hedge funds. En Europa, nuestros clientes son principalmente gestores de deuda, bancos, fondos de fondos y family offices", afirmó Nils Ossenbrink, socio director, productos y distribución de Twelve Securis, en la convocatoria.

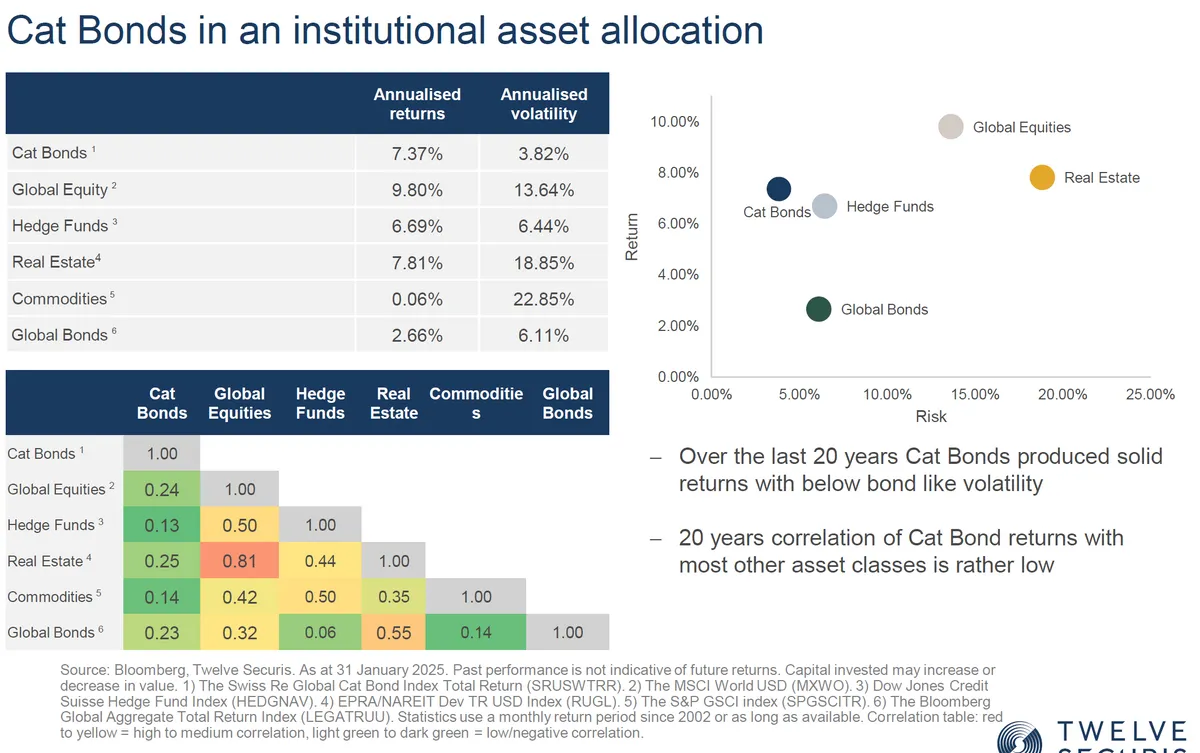

Una de las principales ventajas tradicionales de este vehículo de inversión ha sido la descorrelación, ya que su comportamiento no ha dependido de lo que ocurriera en los mercados de capitales. "La crisis financiera [de 2008] no tuvo un impacto en el mercado de fondos, ni la pandemia del coronavirus", aseguró Schwartz.

Estos expertos también destacaron la baja volatilidad de los mismos. Estos bonos tienen vencimientos en torno a los 3 o 4 años y tipos flotantes, por lo que la revalorización de la cartera es relativamente rápida a medida que los vencimientos ocurren y se suscriben nuevos bonos primarios.

Asimismo, los bonos catástrofe han ofrecido una rentabilidad que puede ser considerada atractiva por los inversores, ya que el sector asegurador tiene necesidad de capital. “Ofrecen retornos atractivos, ya que suelen ofrecer rendimientos más altos en comparación con otros bonos de similar duración y calificación crediticia”, explicó Rafael Ciruelos Gómez del Valle, director de análisis y producto de inversiones líquidas de Diaphanum, en un artículo publicado en la página de la sociedad de valores.

En concreto, los bonos catástrofe han conseguido una rentabilidad anualizada superior al 7% en las últimas dos décadas. "El rendimiento del mercado de capitales ha sido muy significativo en los últimos 25 años, superior al 7% anual. Durante ciertos períodos de tiempo, cerca de los rendimientos de renta variable, pero sin la volatilidad", afirmó Schwartz.

Ahora bien, estos bonos catástrofe han sido considerados tradicionalmente activos de riesgo por su vinculación con las catástrofes naturales. "Los bonos catástrofe han sido considerados un activo de riesgo, porque tienen un riesgo de cola, que son los fenómenos naturales. Esto significa que existe la posibilidad de un gran terremoto en California o un gran huracán en Miami, pero uno tiene que poner estos eventos en perspectiva cuando se trata de la frecuencia en la que ocurren", dijo Schwartz.

Precisamente, el cambio climático ha provocado una mayor frecuencia de los fenómenos meteorológicos extremos. Esto ha hecho que aumente la venta de estos instrumentos financieros, ya que estos fenómenos aumentan su atractivo.

"Es lógico plantearse cómo afecta el cambio climático al incremento del número y fuerza de estas catástrofes, pero dependerá mucho del tipo de catástrofe del que hablemos. No influirá igual en incendios que en huracanes o terremotos. Los sistemas de seguimiento y predicción son cada vez más acertados, ayudando a reducir los daños producidos por estas catástrofes. Además, estos modelos sirven para valorar y predecir también los daños que se pueden producir, dando una información más completa al inversor en estos bonos para valorar el binomio de rentabilidad / riesgo de cada uno", defendió Ciruelos (Diaphanum).

Según explicaron los expertos de Securities, las pérdidas producidas por las catástrofes naturales son absorbidas inicialmente por los seguros o los reaseguros. Solo cuando las pérdidas de un evento natural superan ciertos umbrales se activa la cobertura del bono de catástrofe.

Los bonos de catástrofe tienen pérdidas estimadas a largo plazo entre el 2% y el 3%. "Si inviertes en este mercado, tienes que saber que puede haber pérdidas. Pero las pérdidas son completamente digeribles", señaló Ossenbrink.

El fondo de inversión Twelve Cat Bond Fund cuenta con un patrimonio gestionado superior a los 3.400 millones e invierte de manera diversificada en bonos de catástrofe. El equipo gestor prefiere concentrar su exposición en riesgos de baja frecuencia y alta gravedad, como huracanes y terremotos.

MAPFRE, pionera en España

A pesar de que estos bonos catástrofe han ganado protagonismo en los últimos años, su mercado está focalizado en Estados Unidos. "El mercado de bonos catástrofe está centrado principalmente en las catástrofes naturales en Estados Unidos", señaló Ossenbrink.

La compañía aseguradora MAPFRE —matriz de la gestora MAPFRE Asset Management y la sociedad de valores MAPFRE Inversión— fue pionera en España con la emisión de un bono catástrofe en diciembre de 2024. La firma captó 125 millones de euros, a través de su negocio de reaseguros MAPFRE RE. Esta emisión proporcionaba a la compañía protección contra su exposición catastrófica a tormentas tropicales y huracanes en los Estados Unidos.

"Estamos muy satisfechos con esta nueva protección porque nos permite expandir nuestro negocio en los Estados Unidos y diversificar nuestras fuentes de reaseguro, lo que fortalece nuestra posición en el mercado global", aseguró Miguel Rosa, consejero delegado de MAPFRE RE, en la nota de prensa tras la emisión.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.