¿Cómo afecta a los clientes de EVO Banco la desaparición de su banco por la fusión con Bankinter?

Bankinter absorbió finalmente el pasado 1 de abril a su filial EVO Banco. Esta decisión ha supuesto la desaparición del banco digital nacido en 2012 como una marca comercial fuera de Galicia de las cajas de ahorros gallegas NovaCaixaGalicia y que terminó siendo el banco digital de Bankinter en su última etapa.

El banco ya informó recientemente en una misiva a los 330.000 clientes activos de EVO Banco de que han pasado a ser clientes Bankinter debido a la fusión. Pero, ¿cómo afecta la desaparición de EVO a los clientes del difunto banco?

A lo largo de su breve, pero intensa, historia, EVO Banco ha contado con diversos productos financieros diferenciadores respecto a su competencia. La posibilidad de sacar dinero sin comisiones tanto en España como en el extranjero supuso un gran aliciente en sus inicios para los estudiantes de Erasmus y los jóvenes que trabajaban en el extranjero tras la crisis financiera.

Otro de los ejemplos más conocidos de su catálogo de productos era la cuenta remunerada, llamada Cuenta Inteligente, luego denominada Cuenta Inteligente Bienvenida. Este producto ofrecía, antes de su desaparición, una remuneración del 2,85% TAE (tasa anual equivalente) a un saldo máximo de 30.000 euros. De hecho, poco antes de su fusión, Bankinter copió este antiguo producto de EVO y lo incorporó a su oferta.

La nueva Cuenta Inteligente Digital de Bankinter ofrece una remuneración al ahorro del 2,12% TAE para los clientes sin vinculación para cantidades de hasta 150.000 euros y del 2,5% TAE si el cliente domicilia la nómina y vincula el servicio de pagos instantáneos Bizum.

Las condiciones se mantienen (de momento)

Los antiguos clientes de EVO Banco que hubieran contratado productos financieros con la desaparecida entidad financiera mantendrán las mismas condiciones contractuales que tenían antes de la absorción, al menos hasta que se produzca la integración tecnológica y que el banco les comunique nuevas condiciones.

Normalmente, los bancos suelen homogeneizar las condiciones de los diferentes productos cuando se produce una fusión, como las tarjetas de débito y crédito y las cuentas corrientes. Bankinter todavía no ha informado sobre cómo se producirá este proceso. Ahora bien, el banco está obligado a notificar los cambios de condiciones que se produzcan para que estos decidan si aceptan las nuevas condiciones o prefieren cambiar de producto.

Los productos de EVO ya no se pueden contratar

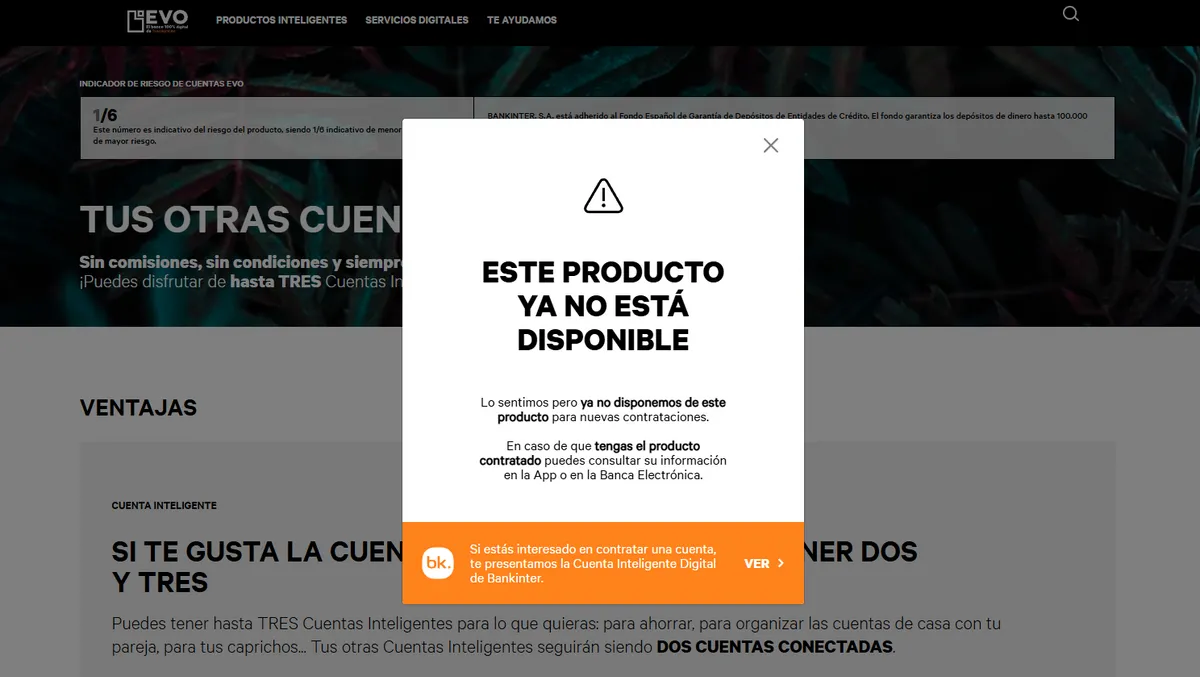

Debido a la absorción, los usuarios ya no pueden contratar los antiguos productos de EVO Banco. Si un usuario accede a la página del banco donde se informaba de la cuenta remunerada, aparecerá un mensaje que le indica la imposibilidad de contratarlo. “Este producto ya no está disponible”, alerta el mensaje.

Integración total, prevista para julio

Una vez se produzca la integración, en julio, los clientes de EVO pasarán a ser considerados clientes de Bankinter al 100%. Es decir, actualmente ya lo son en realidad debido a la desaparición de la entidad financiera, pero todavía operan en los canales de EVO Banco, como la página web y la aplicación.

"Los clientes siguen con los productos que tengan contratados en EVO igual que antes y con los canales de atención habituales de EVO. Cuando se produzca la integración tecnológica, prevista para julio, es cuando Bankinter asumirá la cartera de clientes de EVO", han explicado fuentes de Bankinter a Finect.

Cuando esto ocurra, los antiguos clientes de EVO podrán acceder a todos los productos de Bankinter. Por ejemplo, podrán contratar el servicio de gestión discrecional de carteras Bankinter Roboadvisor y podrán invertir en acciones, ETFs y otros productos a través de la plataforma de inversión Bróker Bankinter.

Máximo protegido por el FGD: 100.000 euros

La fusión de EVO Banco con Bankinter también ha supuesto un importante cambio para aquellos ciudadanos que tuvieran abierta una cuenta corriente abierta en cada una de las entidad financieras. El límite de dinero cubierto por el Fondo de Garantía de Depósitos de España en caso de quiebra del banco (100.000 euros por entidad) se aplica ahora al saldo que tengan los clientes en las cuentas de ambas entidades (EVO y Bankinter) debido a la fusión.

"Tus depósitos y cuentas corrientes están cubiertos por el Fondo de Garantía de Depósitos. No olvides que el saldo de los depósitos y cuentas que tenías en EVO Banco se acumula a los que mantengas o contrates en Bankinter hasta el límite conjunto de 100.000 euros", explicó el banco a sus clientes en la misiva.

Te puede interesar:

- Mejores cuentas remuneradas

- Los clientes de EVO Banco podrán sacar dinero gratis en 17.000 cajeros en España

- Esta es la carta de despedida de EVO Banco a sus clientes

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Este artículo contiene enlaces publicitarios. Si contratas a través de ellos, Finect puede percibir ingresos sin coste adicional para ti.

Mejores cuentas remuneradas de 2026

Explora las cuentas remuneradas más rentables.