El interés es una de las palabras más temidas por los ciudadanos a la hora de acudir al banco para pedir un préstamo o una hipoteca. El tipo de interés o la tasa de interés es el precio que hay que pagar por utilizar una cantidad de dinero durante un tiempo.

Curiosamente, el interés no solo tiene esa connotación negativa para los ahorradores. Si el cliente es quien presta el dinero al banco —mediante un depósito o un fondo de inversión—, el interés tiene una acepción positiva para el ahorrador. Se refiere entonces al índice que indica la rentabilidad de los ahorros o las inversiones.

Por eso, si un cliente quiere pedir un crédito, le interesa que la tasa de interés sea la más baja posible. Mientras que si pretende contratar un producto financiero, le interesa que la tasa de interés sea lo más alta posible.

La tasa de interés se representa habitualmente en los productos financieros mediante un porcentaje: 1%, 2%, 3%... Ese porcentaje hace referencia al total del dinero prestado.

Qué es el interés simple y en qué se diferencia del compuesto

El interés simple se calcula sobre la cantidad del montante original. Por eso, los intereses recibidos no varían a lo largo de la inversión o el préstamo, sino que siempre son los mismos.

Vamos a ver un ejemplo más claro para entender qué es el interés simple y en qué se diferencia del compuesto.

Si un cliente invierte 100 euros en un producto financiero con un interés del 1%, quiere decir que este le aporta 1 euro anualmente. El cliente recibe 1 euro cada año porque la cantidad principal no varía.

Si, en cambio, un cliente pide prestado 100 euros con una tasa de interés del 5%. Al final del año, tiene que abonar 5 euros.

La gran diferencia con el interés compuesto reside en que este último se suman los intereses al capital inicial para calcular los nuevos intereses.

En resumen, el interés simple se calcula basándose solo en la cantidad prestada inicialmente, mientras que el interés compuesto se calcula en función de esta cantidad prestada y el interés generado.

Características del interés simple

Las principales características del interés simple son las siguientes:

-

El capital inicial no varía durante toda la operación financiera.

-

La tasa de interés que se aplica es la misma durante todo el periodo.

-

El interés recibido no aumenta a lo largo del préstamo.

Cómo se calcula el interés simple: fórmula

La fórmula para calcular el interés simple es muy sencilla, pero antes de conocerla, hay que utilizar una serie de valores:

- Capital inicial: C

- Tasa de interés anual: I

- Periodo de tiempo de la inversión: T

Esta es la fórmula para calcular el interés generado:

Interés generado = C x I x T

Para entenderlo vamos a utilizar un ejemplo: un cliente invierte 20.000 euros en un producto con un interés del 5% durante tres años.

Interés generado = 20.000 x 0,05 x 3 = 3.000 euros

El cliente logrará 3.000 euros de intereses. Por tanto, al finalizar acabará teniendo 23.000 euros.

Cómo funcionan el interés simple y el compuesto a largo plazo

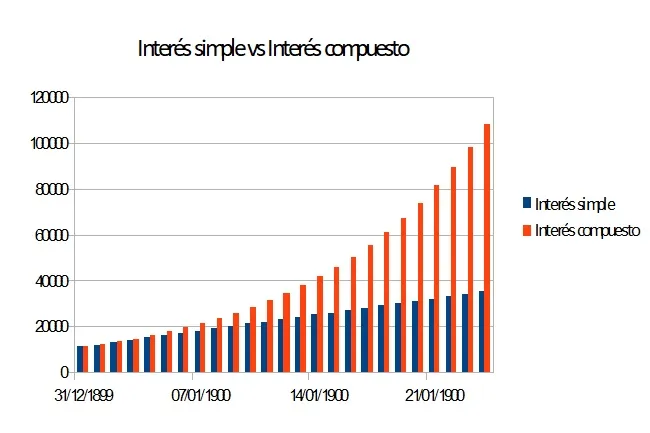

Vamos a utilizar otro ejemplo para entender la diferencia de corportamiento entre ambos índices. Si un ciudadano invierte 10.000 euros a un año con un 10% de interés simple y otro hace lo mismo, pero con interés compuesto. El beneficio tras el primer año es el mismo tanto para ambos: 1.000 euros.

Sin embargo, a partir de ese momento los beneficios serán diferentes. El inversor simple invertirá de nuevo 10.000 euros, mientras que el inversor compuesto dedicará 11.000 euros —la inversión inicial más los beneficios—. Por tanto, la rentabilidad del segundo año será diferente. El inversor simple volverá a ganar 1.000 euros, pero el inversor compuesto logrará 1.100 euros.

Esta diferencia se va incrementando a lo largo del tiempo:

En Finect hemos desarrollado una herramienta para calcular cuánto se puede llegar a ganar según la situación financiera. También tienes la opción de preguntar a los asesores financieros de la red de Finect para recibir consejos sobre cómo sacar el máximo partido al interés compuesto.

¿Cuánto puedo ganar invirtiendo a largo plazo?

Mejores depósitos a plazo fijo

Descubre los mejores depósitos bancarios a plazo fijo de 2026.