Editado, 01/10/14, Se sustituye el Bestinver Renta por el fondo defensivo M&G Optimal Income

Para todos aquellos que piensan que los planes de pensiones no son el vehículo idóneo de ahorro de cara a complementar la pensión, les ofrezco una estrategia de inversión muy simple y alternativa a los planes.

El Ahorro Pensión alternativo a los Planes, consiste en configurar una cartera con dos fondos de inversión, uno con riesgo muy bajo (posicionado mayoritariamente en renta fija) y otro con riesgo muy elevado (posicionado en su totalidad en renta variable). La inversión sería a largo plazo con horizonte en 2022 y estaría sometida a market timming entre ambos fondos según indicador de protección de riesgo.

Los fondos elegidos están gestionados por Bestinver y son:

F.I. Renta (como fondo refugio)

F.I. Bestinfond (como fondo de riesgo)

Para ello se divide la cantidad total a invertir en nueve partes y según el perfil inversor de cada uno se decide el reparto de las nueve partes entre los dos fondos de inversión.

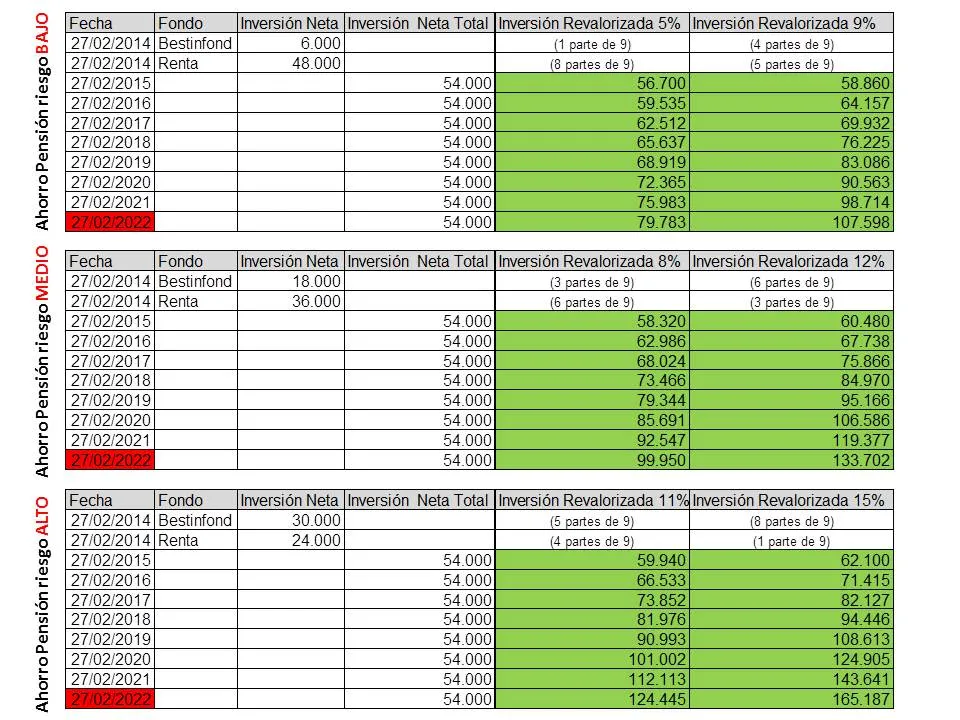

Ejemplo para una inversión de 54.000€ cada una de las nueve partes serian 6.000€

Ahorro Pensión riesgo BAJO

Si en el momento de la inversión el indicador de protección de riesgo está en positivo, (iré poniendo en esta entrada su valor periódicamente). Se invierte una parte en F.I. Bestinfond y ocho partes en F.I. Renta.

Si en el futuro el indicador, pasa a negativo y da salida de riesgo, no se hace nada y se mantiene la parte invertida en F.I. de riesgo.

Cuando posteriormente el indicador, de entrada de nuevo en riesgo, se valorara la inversión total de la cartera en ese momento y se traspasara el equivalente a tres partes del F.I. refugio al F.I. de riesgo. Quedando la cartera con cuatro partes en F.I. riesgo y cinco partes en F.I. refugio.

Si en el futuro el indicador vuelve a dar salida de riesgo, se valorara la inversión total de la cartera en ese momento y se traspasara el equivalente a tres partes del F.I. riesgo al F.I. refugio. Volviendo a quedar la cartera con una parte en F.I. riesgo y ocho partes en F.I. refugio.

Y así sucesivamente moviendo un tercio de la inversión total según indicador de protección de riesgo y manteniendo F.I. Bestinfond con una inversión mínima de 1/9 y F.I. Renta con una inversión mínima de 5/9.

El objetivo es obtener una rentabilidad media anual entre el 5% y el 9% con un horizonte de ocho años y asumiendo un riesgo bajo.

Ahorro Pensión riesgo MEDIO

Si en el momento de la inversión el indicador de protección de riesgo está en positivo, (iré poniendo en esta entrada su valor periódicamente). Se invierten tres partes en F.I. Bestinfond y seis partes en F.I. Renta.

Si en el futuro el indicador, pasa a negativo y da salida de riesgo, no se hace nada y se mantienen las tres partes invertidas en F.I. de riesgo.

Cuando posteriormente el indicador, de entrada de nuevo en riesgo, se valorara la inversión total de la cartera en ese momento y se traspasara el equivalente a tres partes del F.I. refugio al F.I. de riesgo. Quedando la cartera con seis partes en F.I. riesgo y tres partes en F.I. refugio.

Si en el futuro el indicador vuelve a dar salida de riesgo, se valorara la inversión total de la cartera en ese momento y se traspasara el equivalente a tres partes del F.I. riesgo al F.I. refugio. Volviendo a quedar la cartera con tres partes en F.I. riesgo y seis partes en F.I. refugio.

Y así sucesivamente moviendo un tercio de la inversión total según indicador de protección de riesgo y manteniendo F.I. Bestinfond con una inversión mínima de 3/9 y F.I. Renta con una inversión mínima de 3/9.

El objetivo es obtener una rentabilidad media anual entre el 8% y el 12% con un horizonte de ocho años y asumiendo un riesgo moderado.

Ahorro Pensión riesgo ALTO

Si en el momento de la inversión el indicador de protección de riesgo está en positivo, (iré poniendo en esta entrada su valor periódicamente). Se invierten cinco partes en F.I. Bestinfond y cuatro partes en F.I. Renta.

Si en el futuro el indicador, pasa a negativo y da salida de riesgo, no se hace nada y se mantienen las cinco partes invertidas en F.I. de riesgo.

Cuando posteriormente el indicador, de entrada de nuevo en riesgo, se valorara la inversión total de la cartera en ese momento y se traspasara el equivalente a tres partes del F.I. refugio al F.I. de riesgo. Quedando la cartera con ocho partes en F.I. riesgo y una parte en F.I. refugio.

Si en el futuro el indicador vuelve a dar salida de riesgo, se valorara la inversión total de la cartera en ese momento y se traspasara el equivalente a tres partes del F.I. riesgo al F.I. refugio. Volviendo a quedar la cartera con cinco partes en F.I. riesgo y cuatro partes en F.I. refugio.

Y así sucesivamente moviendo un tercio de la inversión total según indicador de protección de riesgo y manteniendo F.I. Bestinfond con una inversión mínima de 5/9 y F.I. Renta con una inversión mínima de 1/9.

El objetivo es obtener una rentabilidad media anual entre el 11% y el 15% con un horizonte de ocho años y asumiendo un riesgo elevado.

Evidentemente se pueden realizar otras combinaciones, tanto del lado conservador como del lado del riesgo.

Esta entrada la dedico especialmente a los inversores del colectivo 177, ellos ya saben, así como a todos los que les pueda valer.

Para seguimiento de movimientos y rentabilidad creo tres carteras:

Ahorro Pensión riesgo BAJO, MEDIO y ALTO