Fidelity: Los bonos high yield cosechan su mejor comportamiento desde 2016, pero conviene mantener la cautela

En sus comentarios de este mes sobre las perspectivas de la renta fija, Andrea Iannelli, Director de inversiones en renta fija de Fidelity International, aborda cómo el brusco cambio en la percepción del riesgo en enero dio impulso a los mercados de bonos high yield, que se anotaron su mejor comportamiento mensual desde comienzos de 2016. No obstante, conviene mantener la cautela, ya que el ciclo de crédito sigue avanzando.

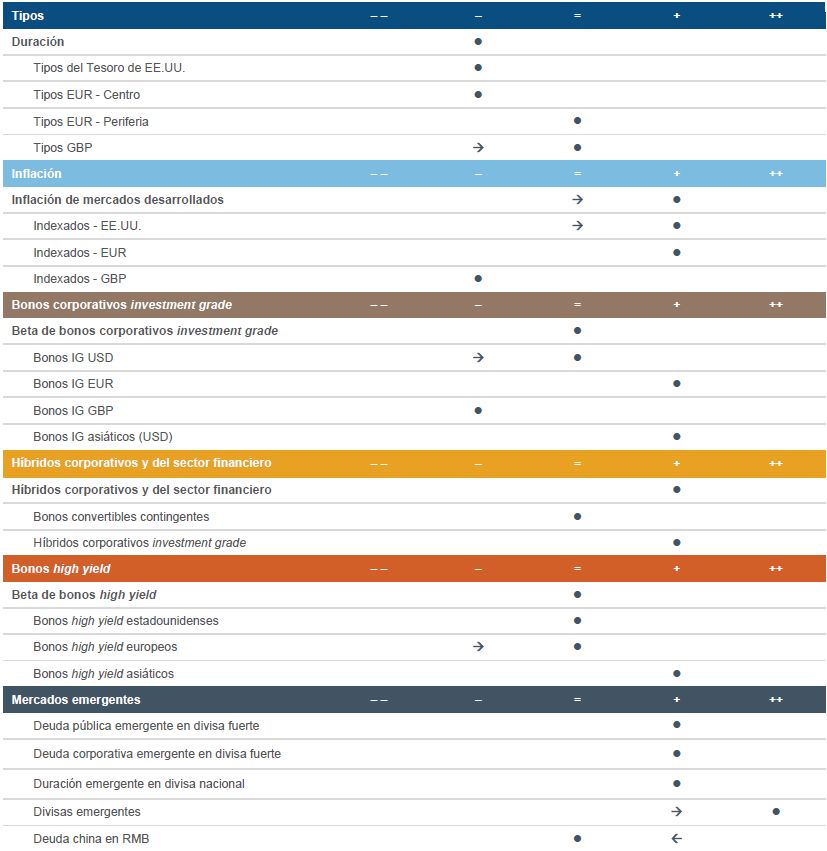

Mejor mes desde 2009 para los bonos HY estadounidenses

Los bonos high yield (HY) se beneficiaron enormemente de la tolerancia al riesgo alimentada por la Fed y del rebote de los precios del petróleo. Los bonos HY estadounidenses destacaron sobre el resto, merced a una rentabilidad total de más del 4,5% durante el mes, uno de sus mejores datos desde 2009. El gran peso de los valores energéticos en el mercado estadounidense de bonos HY fue una de las principales causas de esta recuperación; así, el subíndice ICE BofA Merrill Lynch US HY Energy avanzó un 6,2% durante el mes. Los diferenciales de deuda corporativa se comprimieron casi 100 pb durante las últimas cuatro semanas, con lo que deshicieron toda la ampliación registrada en diciembre de 2018 y ahora han retornado a niveles de mediados de noviembre.

¿Qué pasará ahora?

De ahora en adelante, el comportamiento de esta clase de activos dependerá de que reaparezca la demanda de rentas, ahora que la Fed está adoptando una postura más expansiva, y de la evolución de los precios del petróleo. Sin embargo, no perdemos de vista que el ciclo de crédito sigue avanzando, lo que deja más margen para picos de volatilidad por situaciones específicas en un entorno de liquidez todavía difícil.

El buen tono del mercado ha provocado la reactivación del mercado primario después de que en diciembre se registraran muy pocas emisiones. Todavía hay pendientes muchas refinanciaciones, por lo que un fuerte incremento de la oferta podría ser un obstáculo para las rentabilidades. Desde el punto de vista de la valoración, nuestros modelos indican que los niveles actuales de los diferenciales siguen sin ofrecer una compensación adecuada por el aumento de los impagos en el extremo más bajo del espectro de calificaciones. En general, preferimos adoptar un enfoque neutral en esta clase de activos y buscar oportunidades para aumentar la calidad media de nuestra exposición.

Los bonos HY europeos se enfrentan a obstáculos políticos

Los bonos HY europeos ganaron un 2,6% en enero, pero cerraron muy por detrás de sus homólogos estadounidenses, tanto por rentabilidad total como por diferenciales. Esta clase de activos seguirá moviéndose al son de la actualidad política durante las próximas semanas; en este sentido, los problemas de Italia volverán al primer plano, la fecha tope para el Brexit se acerca rápidamente y las elecciones europeas se celebrarán en mayo. Sin embargo, tras el peor comportamiento relativo registrado frente a otros mercados regionales, los bonos HY europeos ofrecen una compensación adecuada por los riesgos que se avecinan. Por lo tanto, lo más adecuado es un posicionamiento neutral, en lugar de una infraponderación.

Positivos en bonos HY asiáticos

Seguimos estando positivos con los bonos HY asiáticos, ya que las dos condiciones previas para una recuperación duradera de la visión sobre esta clase de activos están materializándose gradualmente. Ciertamente una Fed menos restrictiva ha ayudado a los activos con duraciones más largas, pero en el caso de los bonos HY de Asia resulta determinante la mejora sostenida de las condiciones crediticias de la región.

Las condiciones crediticias siguen emitiendo señales de mejora; así, las autoridades chinas están posicionándose claramente a favor de relajar la política monetaria y aumentar las emisiones de bonos en CNY en el mercado interno. Este hecho es especialmente favorable para los bonos HY chinos. Las negociaciones comerciales entre China y EE.UU. avanzan en la dirección correcta, pero el acuerdo podría retrasarse y el riesgo de noticias negativas sigue siendo alto, especialmente después del buen comportamiento reciente de los activos asiáticos.

Un desenlace positivo probablemente insuflaría nuevas fuerzas a la recuperación actual. Incluso después de las compresiones recientes, los diferenciales de los bonos HY de Asia siguen estando más de 200 pb por encima de sus homólogos estadounidense y compensan adecuadamente los riesgos crediticios, así como la menor liquidez de Asia comparada con el mercado estadounidense.

Resumen de la estrategia

Información importante

El presente documento está dirigido exclusivamente al inversor profesional y se prohíbe su reproducción y divulgación sin autorización previa. En ningún caso puede dirigirse al público. A no ser que se establezca lo contrario, todas las opiniones recogidas son las de la organización Fidelity. La presente comunicación no está dirigida a personas residentes en los Estados Unidos. Está dirigida únicamente a personas residentes en jurisdicciones en las cuales los fondos en cuestión estén autorizados para ser distribuidos o donde no se requiera la autorización y registro de los mismos.

FIL Limited y sus respectivas subsidiarias forman la compañía gestora que se conoce como Fidelity International. El valor de las inversiones y su rentabilidad pueden fluctuar como consecuencia de variaciones en los mercados de valores y monetarios y los inversores pueden no recuperar el importe invertido. Las referencias en este documento a valores específicos no deben ser consideradas como una recomendación de compra o venta de los mismos, y se incluyen únicamente a título ilustrativo. Los inversores deben tener en cuenta que todas las opiniones expresadas pueden haber dejado de tener vigencia y Fidelity puede haber actuado ya en en consecuencia. Los informes y análisis usados en esta documentación son recogidos por Fidelity para su uso como gestora de inversiones y puede que ya haya actuado en base a ellos para sus propios fines.

Fidelity, Fidelity International, el logotipo de Fidelity International y el símbolo F son marcas de FIL Limited. Fidelity únicamente ofrece información acerca de sus propios productos y servicios y no facilita asesoramiento sobre inversiones basado en circunstancias individuales. Emitido por FIL (Luxembourg) SA, autorizado y supervisado por la CSSF (Commission de Surveillance du Secteur Financier).

CSS2378