Según un portal sobre censos mundiales del

gobierno americano, la población actual del planeta supera los

7000 millones de personas. Cada persona tiene una aversión al

riesgo diferente, por lo que, grosso modo, podemos

decir que existen más de 7000 millones de perfiles de inversión distintos.

Por supuesto, estos datos son bastante exagerados, pero lo que

sí es cierto es que cada individuo tiene un perfil de riesgo

distinto, que depende de múltiples variables: el conocimiento que

tiene sobre mercados y productos de ahorro (depósitos, fondos de

inversión, planes de pensiones, etc.); su capacidad ahorro; la

población en la que reside, y un largo etcétera.

Definición

Según la Comisión Nacional del Mercado de Valores ( CNMV),

el perfil de riesgo indica la capacidad del inversor de asumir

pérdidas. Por tanto, como hemos comentado antes, no todos los

inversores tienen la misma capacidad para asumir pérdidas, es

decir, la misma aversión al riesgo.

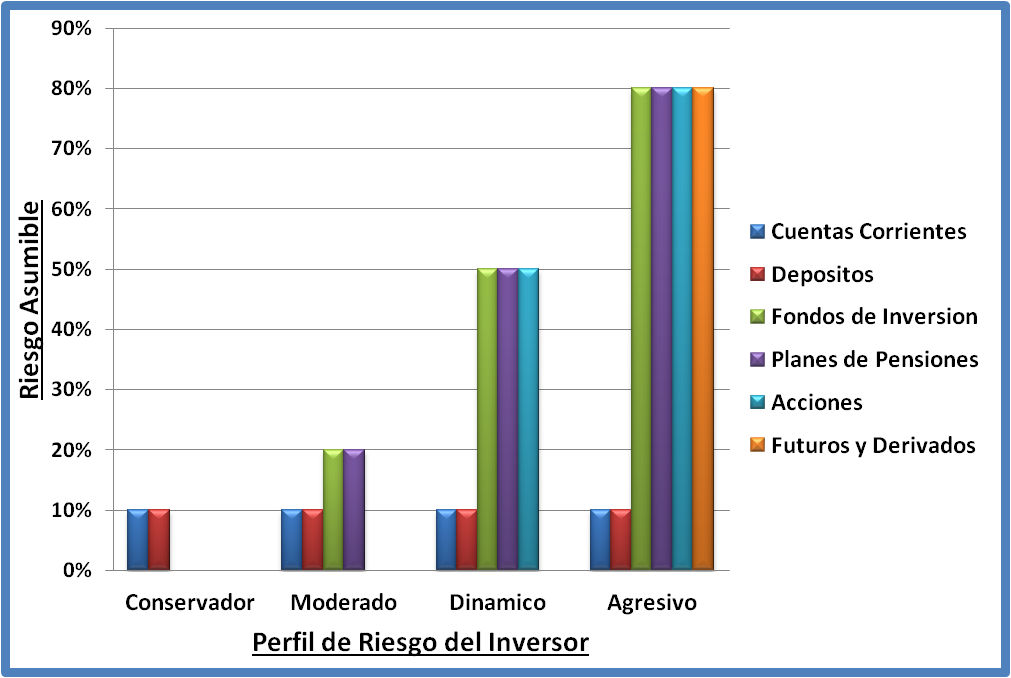

Para poder trabajar con más precisión, la mayoría de los

bancos y gestoras de fondos utilizan cuatro perfiles de riesgo

diferentes: conservador, moderado, dinámico y agresivo. Cada uno de

ellos se basa en la aversión al riesgo y a perder parte de la

inversión o ahorro.

A continuación explicaré cada uno de los perfiles y los productos

financieros que más se ajustan a ellos.

Conservador: Es un ahorrador que no quiere

perder nada de su dinero en ningún momento. Es el típico cliente de

depósitos bancarios de toda la vida, aquel que no quiere oír hablar

de otros productos que no sean cuentas corrientes, depósitos, bonos

o letras del tesoro.

Ventaja: siempre sabe cuál es la rentabilidad que va

a obtener por su dinero.

Inconveniente: aunque ha vivido tiempos mejores,

actualmente, dado que los tipos de interés están casi a

cero, como se descuide un poco puede llegar a perder dinero.

Moderado: Este ahorrador acepta la

posibilidad de perder algo en un momento determinado, siempre y

cuando al final obtenga una interesante rentabilidad, alrededor del

3 o 4 %. Este tipo de cliente ya diferencia la renta fija y la

variable y, aunque le encantaría que los depósitos volvieran a

generar intereses más altos, es capaz de colocar su dinero en fondos

de inversión o en planes de pensiones de renta fija mixta —es decir,

que invierten un 80 % en renta fija (sin riesgo) y un 20 % en renta

variable (acciones con bajo riesgo, como las de empresas eléctricas,

o acciones que den dividendos, que suelen ser menos arriesgadas)—.

Ventaja: en tiempos de baja volatilidad es posible ganar

una rentabilidad más que interesante con la renta fija, y

utilizar la variable para incrementar los beneficios

arriesgando un poco al invertir en bolsa.

Inconveniente: en tiempos de alta volatilidad y con la

rentabilidad de la renta fija en mínimos, debe elegir muy

bien en qué fondo coloca su dinero, para no llevarse

sorpresas en mitad de la inversión.

Dinámico: Este ahorrador tiene unos

conocimientos bastante altos acerca de los productos de ahorro e

inversión: sabe qué son los fondos de inversión, los planes de

pensiones, las acciones y los productos derivados (como los

warrants, las opciones o los futuros), aunque suele

utilizar más los fondos de inversión, los planes de pensiones y

las acciones. También conoce distintos sistemas de análisis de

acciones, como el técnico o el análisis por fundamentales.

Hablamos más de un inversor que de un ahorrador, pues es

consciente de que para ganar una buena cantidad tiene que estar

dispuesto a arriesgar, y por consiguiente a perder, mucho

dinero. Este cliente suele invertir hasta un 50 % de su cartera

en renta variable, bien a través de fondos de inversión o

directamente en bolsa. Posee información detallada sobre los

diferentes mercados y valores, y está al tanto de los sucesos de

la economía mundial en cada momento.

Ventajas: si es bueno, ganará mucho más que los

ahorradores que se ajustan a los perfiles anteriores.

Inconvenientes: si invierte en bolsa o en fondos de

renta variable puede perder grandes sumas, que en ocasiones le

cueste años recuperar.

Arriesgado: Este ahorrador puede utilizar

todas las herramientas que hay en el mercado para invertir en bolsa.

El perfil arriesgado invierte hasta un 90 % en renta variable, tanto

en fondos como en planes de pensiones, acciones y productos

derivados —como warrants, futuros y opciones—. Tiene

mecanismos para enterarse de cotizaciones de valores, mercados,

materias primas, etc., a través de Internet. Maneja diferentes

sistemas de análisis de acciones, como el análisis técnico o el

análisis por fundamentales: el primero está basado en predecir la

revalorización de una acción, a través de los gráficos del valor; el

segundo se basa en el estudio del balance de la empresa para

pronosticar si la acción subirá o bajará.

Ventajas: este tipo de inversor suele vivir de esto, y

si es bueno y metódico puede ganar muchísimo dinero.

Inconvenientes: al arriesgar más que el resto de los

perfiles, puede llegar a perder todo lo que ha invertido, y

en algunos casos más.

Una vez que conocéis los perfiles de ahorrador que existen,

estáis en condiciones de definir cuál es el vuestro. Hay que tener

en cuenta que el tipo de perfil de cada uno no es para siempre, sino

que puede modificarse a lo largo del tiempo en función de la edad,

el trabajo, la composición familiar y un montón de variables.

Además, estos perfiles no son cerrados, lo importante es elegir el

que más se ajusta a nosotros; así invertiremos o ahorraremos con la

máxima rentabilidad, pero corriendo solamente el riesgo que estemos

dispuestos a asumir.

Si quieres que te ayude a definir tu perfil de riesgo o a

planificar una cartera de ahorro o inversión con arreglo a tu

perfil, mándame un correo electrónico a temasbanklaros@gmail.com.