Sobre el Short Selling.

Muchas veces escucho que si los tiburones hunden la bolsa, esos desalmados, que si las hienas se comen la carroña... en fin. Parece que el mundo está en contra de las posiciones cortas.

A mi personalmente me encantan. Me encanta estudiar qué hay detrás de que los inversores billonarios tomen posiciones cortas en portfolios para hacer Long/Short. Muchos de ellos, al menos, motivo por el que consiguen rentabilidades extraordinarias.

Gente como Joel Greenblatt, Paul Marshall, Cliff Asness e incluso en el ámbito teórico Joseph Piotroski, que invierten o teorizan sobre la inversión Short, no lo hacen manteniendo como objetivo "hundir" nada. La verdad, me sorprenden estas alusiones.

Un portofolio de 300 acciones Largo y otras 300 acciones Corto, algo como lo que podría hacer Greenblatt por ejemplo, no busca poner en el foco en hundir ningún barco porque ese día el hombre se haya levantado de la cama con el pie izquierdo.

Más bien, todo lo contrario, una idea de crear portfolios rentables con baja volatilidad en relación a la rentabilidad objetivo, buscando un spread positivo entre Largos y Cortos.

Puro sentido común, nada más.

Es verdad por otro lado que invertir en corto no es fácil. Encontrar empresas que estén en disposición de caer, no es fácil, pues todas ellas "juegan" sus cartas para ser mejores cada día.

Encontrar empresas en las que su propio equipo gestor no crea en su negocio es difícil.

En un paper bastante interesante de los profesores Dechow, Hutton, Meulbroek y Sloan, argumentan que un modelo razonable para localizar empresas en las que invertir en corto, puede ser el que esté basado identificar empresas sobrevaloradas de acuerdo a métricas Value y aplicarles un factor de crecimiento, de tal modo que cuando estas empresas estén sobrevaloradas en relación al precio de cotización, pueden iniciar un declive en el subsiguiente período fiscal.

El modelo propuesto arroja una CAGR del 8,2% bruto

Desde mi punto de vista y teorizando un poco, se me ocurre que usar el FCF normalizado, el crecimiento real en un período amplio y el EBIT como factor de rentabilidad podría funcionar mejor.

Basándome en la misma idea

Voy a jugar a buscar empresas en las que invertir en CORTO.

Usaré los siguientes factores:

1) Altos ROIC

2) % Crecimiento en el EBITDA < 25

3) [FCF PS Yield normalizado * Tasa de Crecimiento (7años)]*EBIT PS / Precio > 30

4) Market Cap. > 50.000.000

5) Deducción de costes 0.2%

6) Portfolios equi-ponderados

7) Períodos fiscales

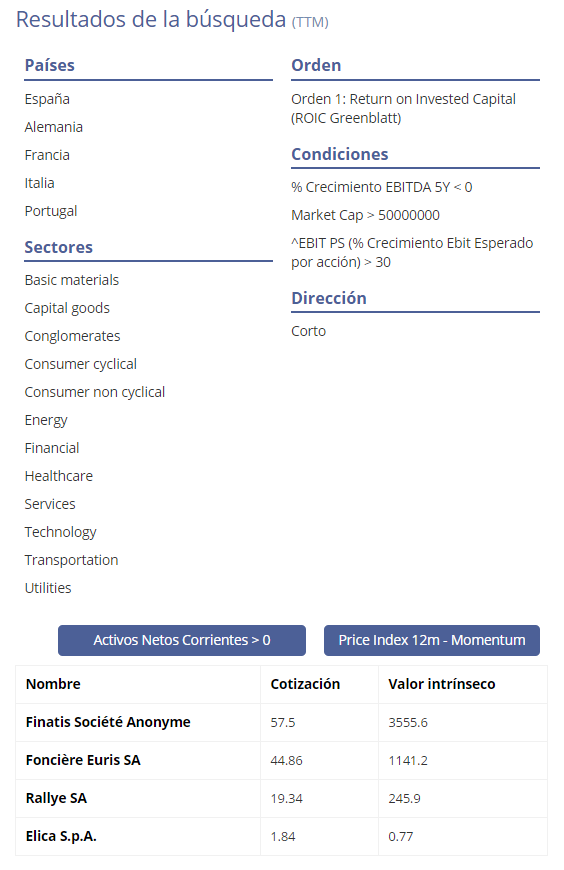

8) España, Alemania, Italia, Francia y Portugal

9) Período de estudio 2002 - 2016

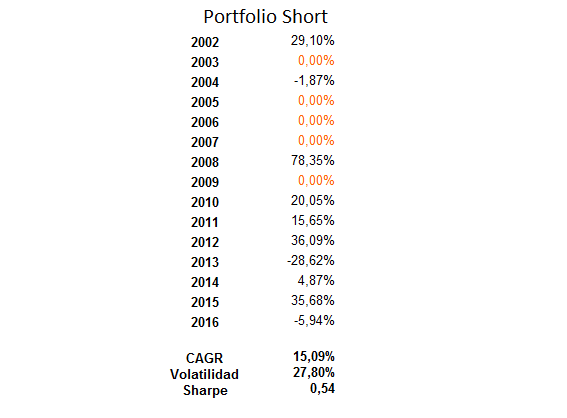

El resultado del modelo es el siguiente:

El modelo atrae empresas en las que en el siguiente período fiscal caen considerablemente mejor que el modelo que aportan los profesores, que a diferencia de éste que estoy presentando aquí, esta basado en el BV y no el FCF, no tiene en cuanta la inflación, no deduce gastos, y usa un factor de crecimiento basado en un modelo predictivo que los profesores mismos desarrollaron en el 1999.

Lo que aquí he propuesto parece más simple, FCF, inflación, EBIT y EBITDA, Tasa de Crecimiento de la empresa (nada de estimaciones), etc...

Como veréis hay años en los que el modelo no encuentra empresas en las que invertir en corto, con lo que esos años se quedaría desinvertido.

La rentabilidad del modelo es del 15,09% CAGR (neta), con una volatilidad del 27% y un ratio Sharpe del 0.54.

Como modelo de inversión en sí mismo, no vale nada. Pero para hacer portfolios Long/Short podría funcionar.

Año a año,

Una desventaja del modelo es que no hay muchas empresas que cumplan estas condiciones, con lo que cada portfolio anual puede estar formado por un número de entre 4 y 9 ó 10 acciones, aproximadamente.

Las acciones que hoy cumplirían estas condiciones son:

Sólo cuatro acciones a día de hoy...

Recuerdo que el modelo invierte de período fiscal a período fiscal, con lo que habría que pasar el radar a finales de Diciembre (en estos casos) y abrir los cortos a principio de año. Con lo que es posible que estas acciones no coincidieran con las que hubieran salido como candidatas a principios de este año 2017. En cualquier caso, a modo de ejercicio, con esas acciones si las hubiéramos abierto en posición corta en Enero 2017, estaríamos acumulando pérdidas.

Finatis : -16,77%

Fonciere Euris: -16,49%

Rallye: -4,96%

Elica: -1,71%

No podemos decir que este año el modelo estuviera encontrando buenas candidatas que digamos...