Un inversor Value, busca... en fin ya es incluso aburrido, lo de siempre: empresas de calidad, baratas.

Vale!

Inversores contemporáneos que escriben sus estudios de investigación en redes como SSRN o Willey OnLine Library, entre otras, estudian un sinfín de estrategias con el objetivo de clarificar qué ventajas tienen unos métodos de inversión frente a otros.

Entrevisita a Mohnish Pabrai en The Graham & Doddsville:

Where do you hunt for your ideas?

When I look for ideas, I look in places like the 52-week-low list, Value Line, as well as stocks with low P/E ratios, low P/B ratios, or large discount-to-book value. Now I have Joel Greenblatt’s Magic Formula; I look at that on a daily basis as well. I also subscribe to Portfolio Reports, published by Outstanding Investor Digest, which gives a listing of all the buying of major value investors every few weeks. I also look at 13F filings of the usual suspects such as the Fairholme Fund, Marty Whitman, Einhorn, and all of those folks. That is basically where I go fishing.

El tipo lo deja claro...

Pero una de las cosas que más me llamó la antención fué eso de buscar en el lado negativo del ratio %52 Semanas (Price Index 12m). Es una buena idea para los Value Investors, que contradice un poco a esa otra corriente que combina Value & Momentum.

Por hacer un ejercicio sobre ésto mismo, escribí un artículo que estudiaba esta distinción y era realmente esclarecedor.

Los resultados son impactantes, huh?

A bote pronto vemos que esa idea en EEUU es muy interesante. De hecho lo he probado con otras muchas combinaciones de ratios y es cierto que en la mayoría de esas estrategias usar el Price Index 12m < 0 como condición adicional (es decir, descartar las empresas que tuvieran en el período anterior un comportamiento positivo. O lo que es lo mismo, invertir sólo en las empresas que el año pasado cayeron, de entre las que cumplen los criterios establecidos en el modelo), funciona muy bien.

En ese artículo la estrategia de partida era la siguiente:

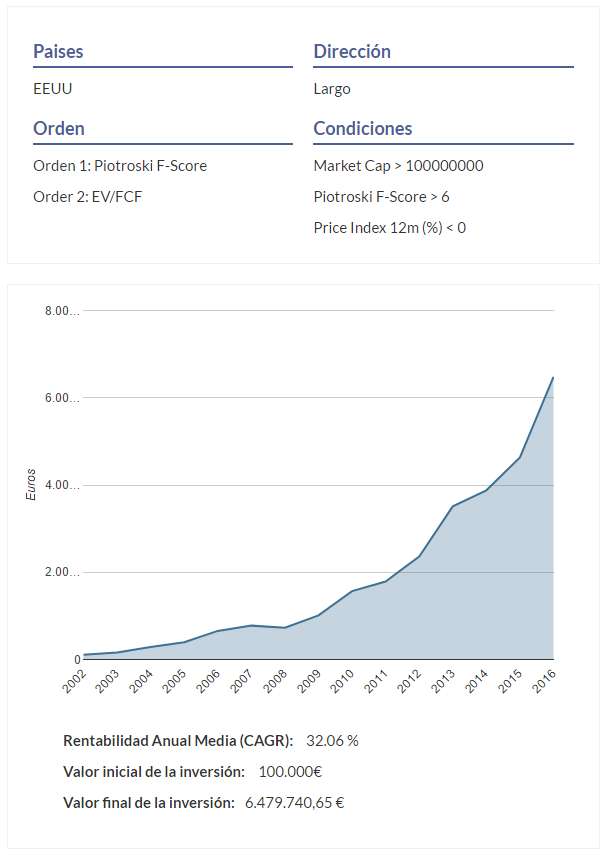

Ranking:Piotroski F-Score & Low EV/FCF

Condiciones adicionales : Piotroski F-Score > 6, Market Cap > $100m, Price Index 12m < 0

Se usaban portfolios equi-ponderados, rotación anual, no se deducían gastos (pues es tan era un estudio comparativo), trabajaba sobre el universo de acciones de EEUU y contruí los portfolios en base a los cierres fiscales de las empresas candidatas que forman los portfolios.

El resultado era un 32,06% CAGR usando el Price Index 12m < 0; mientras que si no usábamos esa condición, se quedaba en un 23,04% CAGR.

Es decir, la idea de Pabrai era muy buena.

Ahora bien, ¿qué conclusión podríamos sacar de esto?. Me imagino a un inversor Español que invierte en Europa principalmente y que leyendo a Pabrai se deje llevar por la opinión de un inversor tan reputado, de modo que introduzca en sus análisis esas ideas.

Sin embargo, ¿pasa lo mismo cuando introducimos esa condición en Europa?Hummm... la cosa cambia!

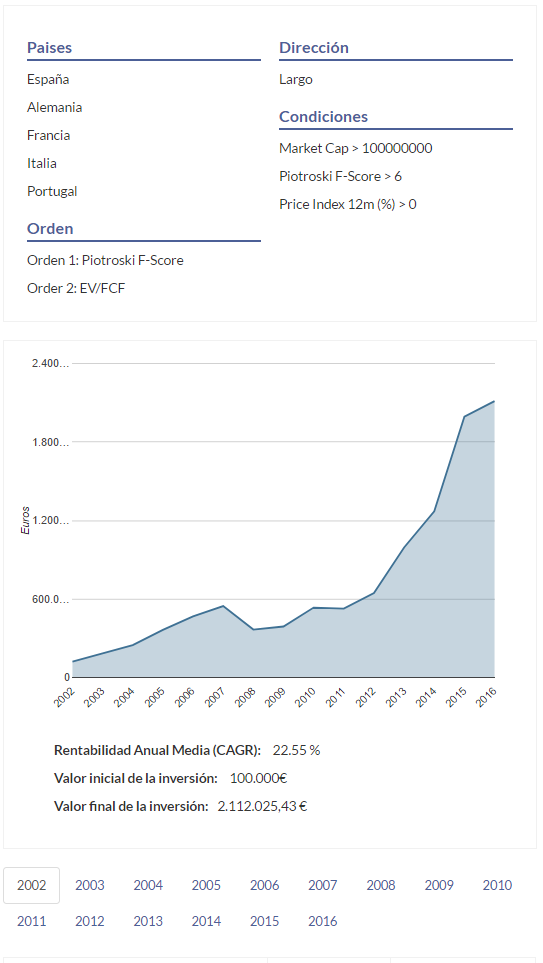

Mirar, esos mismos criterios aplicados en Europa (España, Alemania, Francia, Italia y Portugal) resulta como sigue:

CAGR Zona Euro: 21,59% SIN USAR PRICE INDEX

CAGR Zona Euro: 12,64% Usando el Price Index 12m < 0

Vaya en este caso ocurre lo contratio. En Europa parece que buscar en el lado negativo de los períodos precedentes no es una buena idea.

Como sabéis esta idea sería la contraria a lo que Pabrai recomienda, es decir, buscar empresas infravaloradas (Value) que tengan un comportamiento relativo positivo respecto de las otras acciones (Momentum positivo).

En Europa, el inversor que siguiera esa idea de Pabrai quizá se encuentra con una sorpresa, porque parece que aquí no funciona igual, sin embargo si hacemos los contrario, entonces sí parece que mejora: descartamos precisamente las acciones que tuvieron un comportamiento negativo, y nos quedamos con las que han tenido un comportamiento positivo.

La conclusión es que usando esta distinción mejora ligeramente el resultado, llegando al 22,55% CAGR, desde el 21,59% en el que se situaba la rentabilidad anual media del modelo sin tener en cuenta el Price Index 12m.

Conclusión:

A bote pronto no veo que añadir Momentum a esta estrategia suponga una mejora significativa, pero sin embargo sí veo que buscar en Europa empresas que han caído el año precedente para incorporarlas en cartera, como hace Pabrai, podría ser una mala idea si de la Zona Euro se trata.

Lo más sensato sería testar otras estrategias a ver si esto mismo sucede cuando usamos en Europa otros factores. Pero imagino que así será, que esta misma condición se cumplirá en muchos de los casos.