Normalemnte acostumbro a publicar la carta mensual de Fonvalcem, pero en esta ocasión prefería hacerlo más largo, y no soltar el PDF ahí y quedarme tan ancho.

La rentabilidad al cierre de Agosto del Fondo se situó en un 12,56%. En estos momentos, con medio mes de Septiembre a cuestas, nos situamos en el 15,24% (12/09/2017) de rentabilidad YTD.

Los terceros de nuestra categoría (Renta Variable Zona Euro Cap. Flexible) por detrás de Echiquier Value y Oddo Active Equities. Dos grandes fondos por cierto de dos magníficas gestoras.

Como ya acostumbro, me gusta compararme para lo bueno y lo malo ;) con los gestores que creo son una referencia y que siguen un estilo similar de inversión.

A 12/09/2017

- Magallanes European Equity: 16,40%

- True Value: 16,15%

- Fonvalcem FI: 15,24%

- Bestinver Internacional: 10,29%

- AzValor Internacional: 1,52%

- Cobas Selección: 1,12%

De entre estos fondos que invierten en muchos casos en mercados Internacionales, y no con un nicho cerrado como nosotros (que admito ésta es una elección por nuestra parte, pero nos sentímos más cómodos invirtiendo en aquellos pocos mercados que podemos conocer de cerca y en profundidad), nos situamos los terceros, por detrás de Magallanes y True Value, quienes lo están haciendo francamente bien este año.

A nivel de cartera, como algunos sabéis, concentramos nuestro portfolio en lo que llamamos la fórmula KAU a finales del 2015 y descartamos definitivamente la RF reconviriendo el Fondo a RV pura Zona Euro. Desde ese momento la inversión se concentra en un portfolio de unas 30 acciones seleccionadas por vía de Quantitative Value Investmen, como se venía haciendo antes, sólo que al no contar la renta fija, digamos que lucen más los logros en RV, situando al Fondo en el mejor de su cartegoría Morningstar el año 2016 y, de momento, los terceros en el ranking 2017.

Por dar algunas pinceladas, por si a alguien le interesa, ya sea partícipe o simplemente porque le guste leer sobre estos temas, la busqueda cuantitativa que hacemos se basa en factores de tipo fundamentales, a saber:

Estrategia CORE

Retornos sobre capitales tangibles

%Crecimiento en el EBITDA

Con estos criterios formamos el core de la cartera (de 8 a 10 acciones), el resto lo combinamos con las acciones que quedan mejor clasificadas de acuerdo a criterios de tipo:

Estrategia COMPLEMENTARIA

Retornos medios sobre capitales empleados

% Tasa crecimeinto en el EPS 5 años

Deuda/Ebitda

Backtesting de la estrategia CORE

Para dar un vistazo a la estrategia core en backtesting y ver si funciona bien. Tengamos en cuenta que las características que he usado son única y exclusivamente cuantitativas, el modelo compra un portoflio que elquivale al TOP 20 de la lista de clasificación (si hay 20, sino las que hayan disponibles), con rotación anual y sin tener en cuenta costes de traiding (en este caso). Además usa períodos fiscales para la ejecución de compras y ventas.

Dicho esto, el resultado es el siguiente:

*Herramienta gratuita de Backtesting de kauplusprofesional.com

Takeaways:

La rentabilidad del modelo es enorme, aunque al ser muy restrictiva, el número de acciones que cumplen dichas características es generalmente pocas. Para gestionar un Fondo de inversión, no cabe en mi cabeza que éste sea tan concentrado, con lo que de ahí, que el segundo de los criterios ALTERNATIVOS nos vale para localizar igualmente empresas interesantes en las que invertir y poder hcaer la selección de entre ellas de forma cualitativa, y completar así el portfolio que nos permita una diversificación razonable.

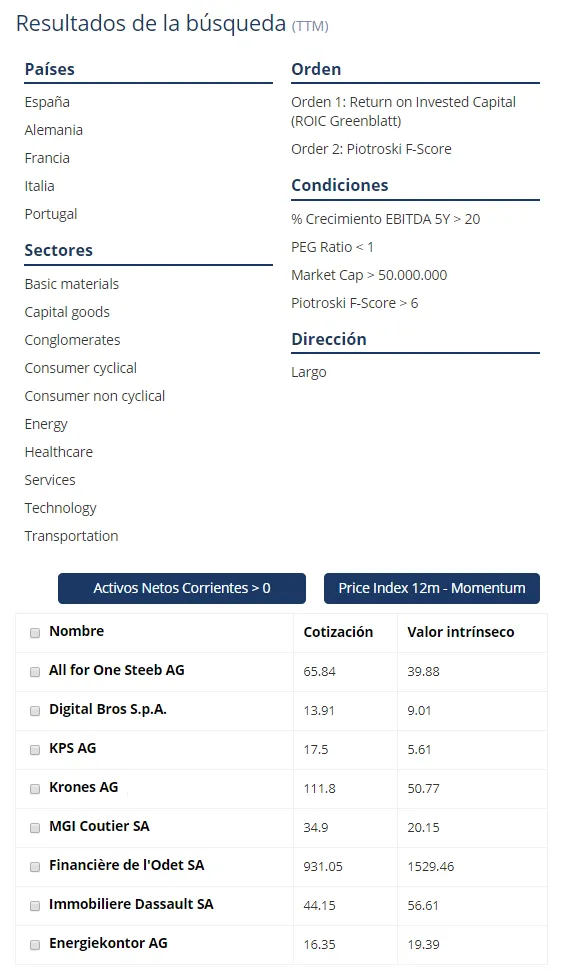

A modo de ejemplo, el portfolio que propondría el modelo CORE actualemente se compondría de las siguientes acciones:

*Herramienta Radar de Screening de kauplusprofesional.com

Como vemos el número de acciones disponibles hoy que cumplan esos criterios en la zona de inversión que usamos es muy pequeño. Si bien son acciones de excelente calidad que cotizan infravaloradas.

Como cierre del artículo, nuestra forma de gestión es cuantitativa y cualitativa, y consideramos gestionar la liquidez en función de las circunstancias, llevando a que nuestro portfolio en ocasiones esté más invertido o menos según proceda.