Cerramos un año que ha ido claramente de menos a más. El mercado ha pasado de temer por la caída del comercio mundial a estar confiado en el avance del ciclo económico de EEUU y Europa y la estabilización de los emergentes. Y ha superado tres eventos políticos de magnitud: Brexit, Trump y referéndum italiano. El resultado de ROBUST también ha ido mejorando a medida que avanzaba el año y hemos conseguido cerrar 2016 casi planos (-0,45%). Ha sido un año en el que el Benchmark nos ha superado (hacia 3 años que no lo hacía) pero aun así hemos estado en línea con la media de fondos y mantenemos 4 estrellas Morningstar tanto a 3 como a 5 años. Hemos seguido monitorizando la Sostenibilidad de nuestras empresas, excluyendo sectores de nuestro universo de inversión y votando en las Juntas de accionistas, especialmente defendiendo la independencia del Consejo y a favor de una mayor paridad de género. Empezamos el año expuestos al 64% en Renta Variable, optimistas por el avance del ciclo económico y cautos ante los eventos políticos y el sobrecalentamiento de los mercados.

Mercado

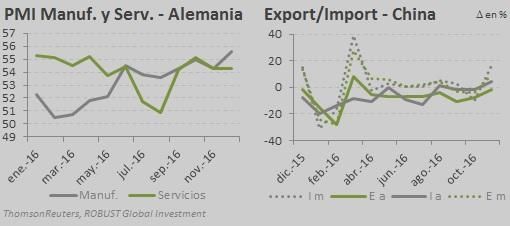

El año empezó mal, con los mercados volátiles corrigiendo por malos datos de China, el mercado High Yield desestabilizándose (en diciembre cerraron varios fondos) arrastrados por la caída del petróleo y la banca europea de nuevo en entredicho. No estaba clara tampoco la fortaleza del crecimiento económico tras la subida de tipos de la Fed de diciembre de 2015. El foco estaba en la caída del comercio mundial.

En ese entorno fuimos reduciendo la exposición de ROBUST a la Renta Variable hasta llegar al 45%:

A partir de mitad de febrero y durante los siguientes meses el mercado fue recuperándose, primero por la tentativa de estabilización del precio del petróleo y la caída el USD (el BCE descartó tipos negativos y la Fed redujo las perspectivas de subidas de tipos) lo que favoreció especialmente a EEUU y los emergentes. Europa recuperó de forma más moderada afectada todavía por la incertidumbre del sector bancario y los datos macro. Posteriormente mejoraron varios datos macroeconómicos en EEUU y emergentes. Nosotros entonces recuperamos exposición a Renta Variable.

Tras el Brexit el mercado americano y los emergentes (impeachment Rouseff en Brasil) repuntaron de nuevo mientras Europa se volvía a quedar dibujando un lateral. En todo caso los datos macro seguían siendo mixtos y la Fed reducía de nuevo las expectativas de subidas de tipos. Paralelamente las perspectivas de inflación empezaron a recuperarse empujando los tipos al alza tanto en EEUU como en Europa (también por el repunte de la prima de riesgo en Italia). En este entorno nosotros nos mantuvimos moderados con una exposición en torno al 55% que redujimos puntualmente en agosto pues no teníamos suficiente confianza en la solidez del crecimiento y su capacidad de aguantar impactos.

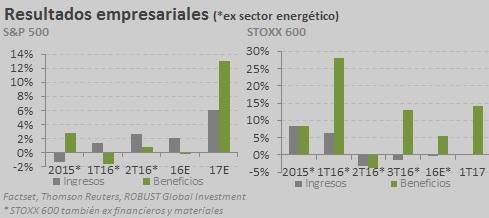

En torno a las elecciones americanas llegaron los principales catalizadores del año: mejora de los datos macro, mejora de los resultados empresariales, repunte sostenido de los tipos, acuerdo de la OPEC y la victoria de Trump con su promesa de estímulo fiscal. Nosotros incrementamos ahora si la exposición a Renta Variable hacia el 60% aprovechando especialmente empresas que se habían quedado atrás en la subida inicial del mercado.

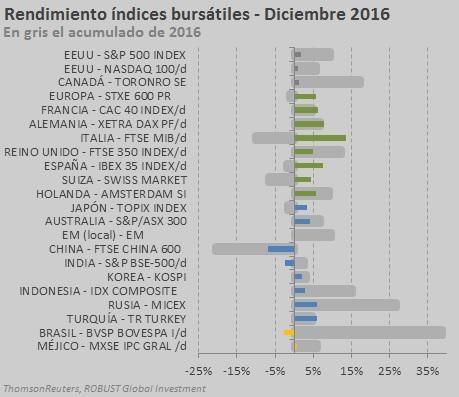

Los índices han cerrado todos en positivo a excepción de China, Italia, Suiza, España y Japón:

ROBUST

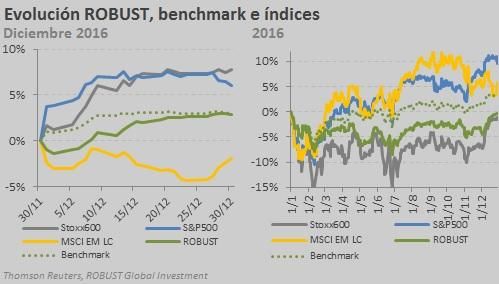

ROBUST ha cerrado 2016 con un retorno del -0,45% y una volatilidad del 7%. Desde el lanzamiento en 2012 acumulamos un rendimiento anual promedio (TACC) del 5,3%.

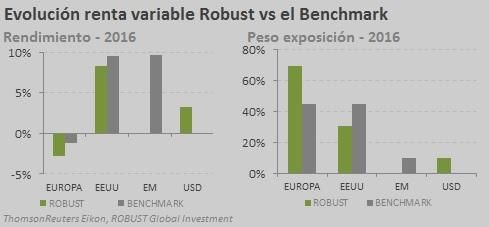

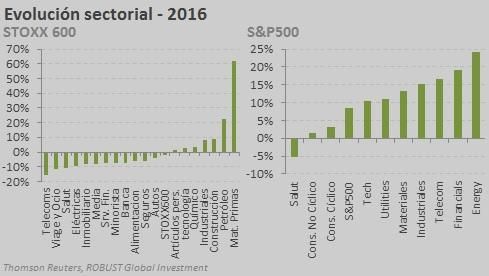

En 2016 hemos obtenido un rendimiento inferior al Benchmark principalmente debido a nuestra mayor exposición a Europa: 70% de la Renta Variable vs 45% el Benchmark. El STOXX600 ha caído un 1,2% en el año mientras que el S&P500 ha subido un 9,5%.

Comparando el rendimiento de los mercados por separado el conjunto de nuestras empresas americanas y europeas lo han hecho un poco peor que los respectivos índices.

En Europa no hemos estado expuestos a las materias primas, el sector que más ha subido mientras que en EEUU las empresas de tecnología se han quedado un poco atrás.

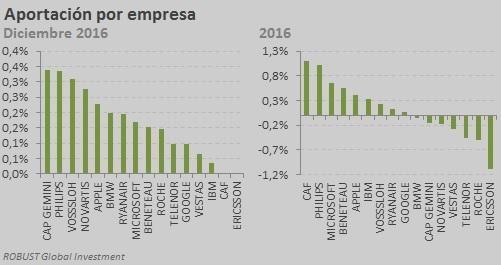

Nos han impulsado CAF (nuevo CEO + entradas proyectos), PHILIPS (resultados + venta de divisiones), MICROSOFT (resultados + nuevo CEO) y BENETEAU (nuevo CEO + restructuración). Nos han lastrado ERICSSON (malos resultados, la vendimos), ROCHE (el mercado ha penalizado el quality y el sector), TELENOR (resultados) y VESTAS (Trump).

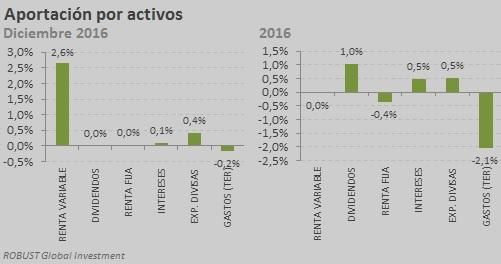

Por activos hemos podido capturar algo de intereses de la renta fija al incrementar nuestra exposición hacia bonos americanos que han empezado a emitir a tipos más altos. También nos ha favorecido la exposición (de al menos el 10%) que hemos mantenido en USD todo el año. El dividendo de nuestra cartera es del 2% y ha supuesto una aportación al total del fondo del 1%.

Operaciones (listado)

En marzo, abril y mayo estuvimos añadiendo posiciones en empresas de la cartera a medida que incrementábamos la exposición a bolsa. Adicionalmente incorporamos dos empresas nuevas a la cartera (VESTAS i BENETEAU). En agosto redujimos peso en varias empresas de la cartera para reducir la exposición a Renta Variable ese mes. Posteriormente las recompramos y de cara a final de año hemos ganado exposición a bolsa de nuevo añadiendo posiciones en las empresas que ya tenemos. En Renta Fija hemos ido renovando bonos que han ido venciendo buscando el mismo emisor siempre que ha sido posible (CISCO, Tesoro Americano, AT&T). En el caso del bono del gobierno mejicano no fue posible y tomamos posiciones en America Móvil. Adicionalmente hemos comprado bonos de WALT DISNEY y de INTEL. Todos con vencimiento en 2017. Las coberturas de divisas las hemos ido renovando conforme vencían manteniendo toda la exposición cubierta a excepción de un 10% al USD, que finalmente cerramos en diciembre.

Inversión Sostenible

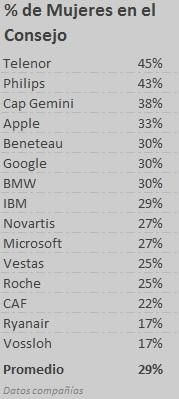

Hemos seguido analizando el desempeño en RSC de las empresas de nuestra cartera. Este año hemos incorporado un cálculo adicional respecto a la remuneración de los CEOs y de los Consejos que establece la relación de los sueldos con el EBIT que genera la empresa. Adicionalmente a partir de 2018 las empresas (en EEUU) deben publicar el ratio (del 2017) entre el salario del CEO y el salario medio de la empresa. Pensamos que ambas cifras nos ayudaran a identificar las empresas con las mejores prácticas en este apartado. Hemos votado en las Juntas de nuestras empresas siendo especialmente críticos con el % de mujeres que tienen en los Conejos de Administración. El promedio es del 29% y solo una empresa noruega (TELENOR) está ya prácticamente en la paridad de género. Las empresas van incrementando lentamente el número de mujeres en sus Consejos pero está costando que sobrepasen el nivel del 30%.

Este año por primera vez hemos podido asistir a una Junta de Accionistas en EEUU (Microsoft) de forma remota. Que las empresas faciliten esta opción es un avance significativo en sostenibilidad y transparencia. Las empresas americanas son pioneras en este sentido, hasta ahora ya facilitaban el voto electrónico estandarizado vs los distintos formularios que se deben firmar y enviar escaneados en Europa para votar.

Estrategia

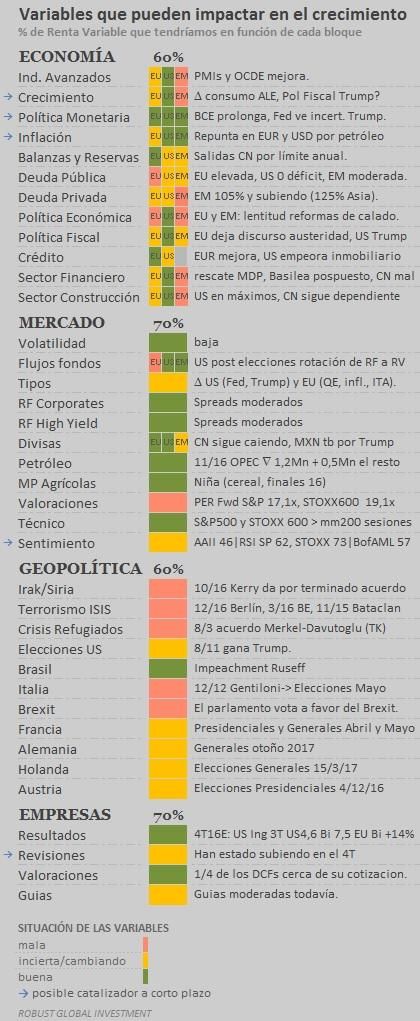

Empezamos 2017 con el tono positivo del cierre de 2016. El BCE ha incrementado una décima sus previsiones de PIB 2017 al 1,7% y la Fed dos décimas las del PIB 2016 al 2%, las expectativas de crecimiento de los beneficios empresariales son de doble dígito tanto en Europa como en EEUU y la inflación finalmente repunta. Mantenemos un objetivo de exposición a Renta Variable del 60% que implica que aunque vemos impactos potenciales sobre la economía ésta puede soportar-los. No nos atrevemos con el nivel de 70% pues el crecimiento económico es moderado. Y en todo caso nos mantenemos especialmente alerta respecto la evolución de la inflación, de la política monetaria, de la política fiscal americana y del sobrecalentamiento de los mercados.

Estrategia de las inversiones

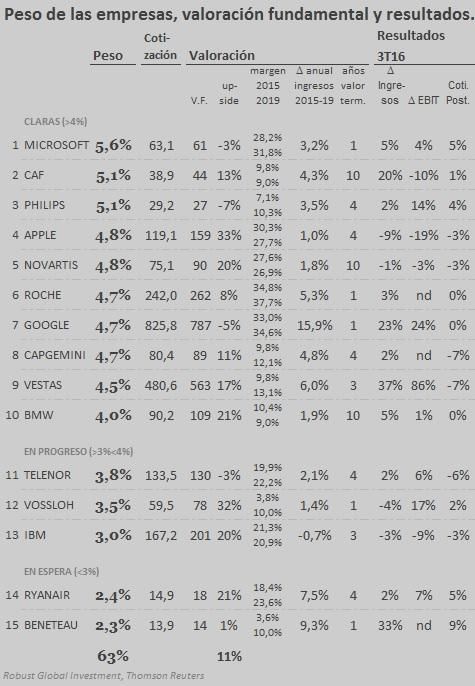

Tras haber incrementado posiciones en diciembre 10 de las 15 empresas de la cartera tienen un peso sobre el patrimonio superior al 4%. Son inversiones que vemos “claras” por los resultados que están publicando y su valoración. En aquellas por encima de del 4,7% aprovecharemos el repunte del mercado para ajustarlas de nuevo a ese nivel o incluso por debajo al estar en algunos casos su cotización por encima de nuestra valoración por fundamentales. De las empresas “en progreso” (peso entre el 3 y el 4%) estamos buscando la oportunidad para incrementar VOSSLOH y vamos incrementando IBM a medida que los resultados mejoran. En TELENOR estamos pendientes de si los resultados mejoran o no, en cuyo caso reduciríamos. “En espera” tenemos RYANAIR cuyo peso redujimos tras el fuerte repunte que tuvo la acción a la par con la caída del petróleo. En BENETEAU estamos esperando la oportunidad para incrementar el peso.

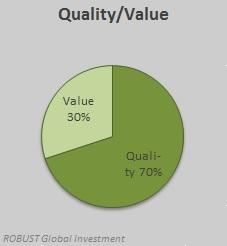

El mercado ha estado premiando las empresas Value ante el repunte de las expectativas de inflación y de tipos. Nosotros hemos ido incrementado el peso de dicho factor con Beneteau, IBM, Philips y CAF. Aún así nuestra cartera es por ahora más Quality. Tras la mejora de las perspectivas económicas seguramente vamos a seguir incrementando Value aunque no de forma drástica pues vemos que varias de nuestras posiciones Quality están ahora con un descuento por fundamentales significativo y no es momento de reducirlas.

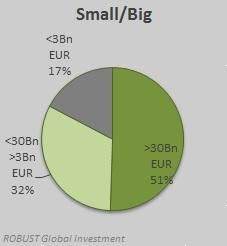

También vamos a seguir incrementado el peso de empresas pequeñas para buscar una exposición de aproximadamente 1/3 de la Renta Variable:

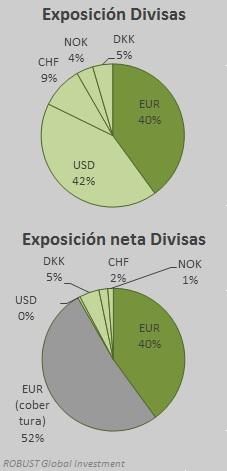

En divisa vamos a mantener la exposición cubierta pues el USD, el CHF y el NOK están por encima de su valor fundamental:

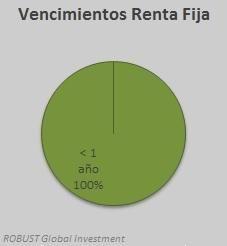

En Renta Fija vamos a aprovechar las recientes subidas de tipos para renovar los bonos que vencen a intereses más altos. Seguiremos centrados en bonos de corto vencimiento.

Como sabéis en 2016 hemos transformado a ROBUST en un fondo de inversión. Empezamos 2017 con el nuevo fondo en marcha y preparados para ofrecer a nuestros clientes una mejor experiencia de inversión. Esperamos que estéis a gusto y como siempre nos tenéis a vuestra disposición.

Saludos cordiales

Lluis Peralta y Sergio Soro