2018 es posiblemente el año más complicado para el inversor en renta fija. La subida de tipos de interés hace especialmente importante ser selectivos. Más todavía para el perfil de inversor más conservador.

Entre las múltiples estrategias que ganan popularidad en este contexto, está la de los bonos garantizados (covered bonds, en inglés). Se trata de bonos respaldados por una cesta de activos, bien préstamos hipotecarios o bien deuda del sector público. Tienen una doble garantía. Por un lado, de la propia entidad y, por otro, del respaldo de un conjunto de activos. Es un mercado de entorno a 2,5 billones de euros.

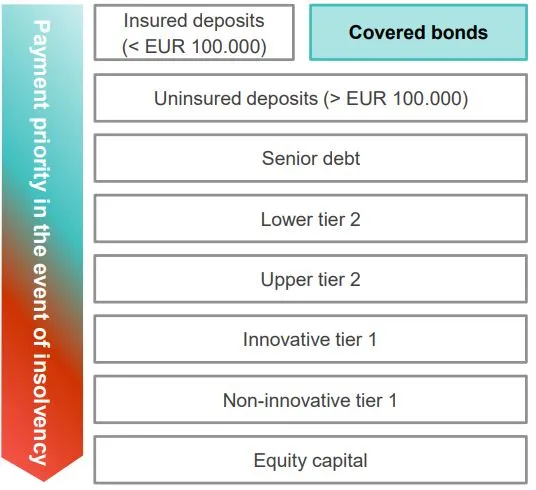

“Es la clase de activo más segura”, apunta Henrik Stille, gestor de Nordea, en un desayuno organizado por la gestora este martes. Ningún bono de este tipo ha sufrido un impago en los últimos 200 años. ¿La razón? Su situación privilegiada en la prelación de cobro en caso de insolvencia, que se puede ver en este gráfico:

Una de las medidas post crisis que se ha establecido para el caso de las entidades en problemas es el modelo de rescate bail-in. Es decir, que sean los activos de la propia entidad los primeros en absorber las pérdidas en caso de que el banco entre en problemas (primero los accionistas, después los tenedores de bonos con una cierta categorización, como se vio en el caso reciente de Banco Popular).

Este tipo de bonos y los depósitos de menos de 100.000 euros no son utilizables en caso de bail-in. Como ejemplo, dos casos en Europa, en los que tener una u otra clase de deuda marcó la diferencia:

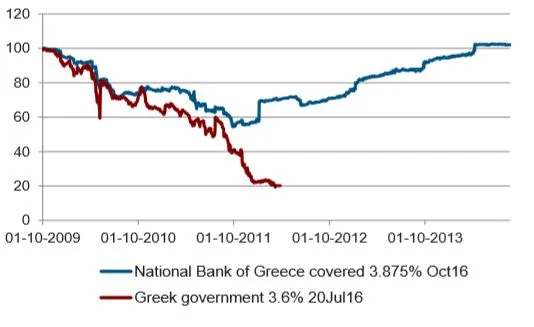

1) El caso de Grecia, en el que los tenedores de bonos soberanos tuvieron que afrontar el proceso de reestructuración de deuda, mientras los tenedores de bonos garantizados del Bational Bank of Greece mantuvieron su inversión y vieron cómo se recuperaba con el paso del tiempo.

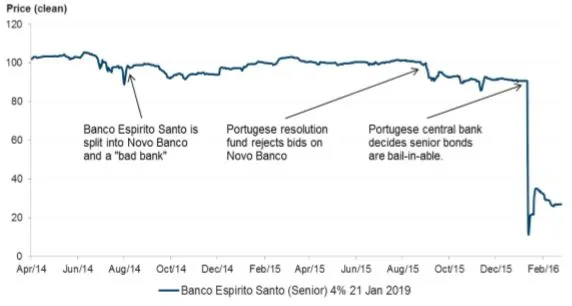

2) El caso del Banco Espirito Santo, donde los tenedores de deuda senior tuvieron que asumir fuertes pérdidas cuando el banco central de Portugal decidió utilizar estos instrumentos para el rescate. Los bonos garantizados, sin embargo, fueron excluidos de ese evento.

“Las situaciones de estrés en los bancos generan oportunidades, siempre que el conjunto de activos que respalda las emisiones sea atractivo”, apunta Stille.

¿Qué pasa si...?

Si hay espacio para el recelo con este tipo de activos, éste puede ser el de recordar que en 2008 fue el mercado hipotecario el que colapsó en EEUU. “Si estás preocupado por el mercado inmobiliario de un país, creo que debes comprar tantos bonos garantizados como puedas. El impacto de la crisis subprime ha sido más bajo en este tipo de activos que en todos los demás”.

Stille refuerza la idea de que, en caso de problemas, hay muchos activos que asumirán las pérdidas antes de llegar a este tipo de bonos, por el lugar que ocupan en el orden de prelación de cobro (gráfico superior). Además, a diferencia de los ABS, (valores respaldados por activos, que ganaron especial popularidad durante los años de la crisis), los bonos garantizados cuentan con esa doble garantía de entidad más la cesta de activos que los respaldan. Los ABS solo están garantizados por lo segundo.

El segundo recelo que surge ante este tipo de activos es común a toda la renta fija ¿Qué pasará cuando el BCE retire definitivamente su programa de compras (tapering)? Cuenta Stille que el impacto será muy pequeño, porque el mercado de bonos garantizados ya ha vivido su propio tapering: el Banco Central Europeo ya ha ido reduciendo la cuantía mensual de compras en este tipo de activo. Aquí podéis ver la ficha detallada en Finect del fondo que gestiona Henrik Stille, el Nordea 1 – Low Duration European Covered Bond Fund.

Además de lo mencionado anteriormente, este fondo de renta fija tiene un enfoque de duración corta (un año). En cuanto a la exposición geográfica, Dinamarca es el país que más pesa en cartera “los bonos garantizados daneses tienen unos 30 puntos básicos de diferencia con otros bonos similares en Europa”, apuntan. España es el segundo país con más importancia en la cartera (11,5%).

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.