El 16 de noviembre se cumplieron 5 años desde que azValor comenzase a comprar valores para sus carteras. En todas y cada una de las cartas trimestrales enviadas a sus partícipes hasta enero de este año han señalado que, en su mundo ideal, esta carta sería cada cinco años, pues ése es el horizonte mínimo al que ellos invierten.

Siguiendo esta premisa, en este artículo revisamos cómo ha sido el camino de la gestora durante su primer lustro y analizamos en detalle uno de sus fondos insignia, azValor Internacional.

LA GESTORA

El 1 de octubre de 2015 comenzaba a estar operativa la gestora azValor Asset Management. Fundada inicialmente por Fernando Bernad como director de inversiones y Beltrán Parages como director de negocio.

Unas semanas más tarde, a principios de noviembre de ese mismo año, se incorporaba como director de inversiones Álvaro Guzmán de Lázaro.

Los tres procedían de Bestinver, gestora perteneciente al grupo Acciona, de la que salieron en enero de 2015, unos meses después de que Francisco García Paramés decidiese abandonar la gestora que le catapultó al reconocimiento mundial en el mundo de la gestión de activos.

Así, a medida que se fueron cumpliendo los plazos de no competencia profesional estipulados en sus contratos se incorporaron a azValor AM. A ellos, se unió como socio fundador también y director financiero y de operaciones Sergio Fernández Pacheco, procedente de BBVA Asset Management y responsable de Producto Global y Estrategia.

Mucho se especuló entonces con la incorporación de Paramés junto a sus antiguos compañeros, de hecho, la prensa especializada en la industria lo daba por hecho. Sin embargo, en septiembre de 2016, finalizados los 2 años de no competencia profesional, decidió poner en marcha su propia gestora, Cobas AM.

EL EQUIPO

El equipo de análisis de inversión de azValor estuvo formado inicialmente por, además de los gestores Álvaro Guzmán de Lázaro y Fernando Bernad, los analistas Carmen Pérez Baguena, Iván Chvedine, Juan Huerta de Soto Huarte, Juan Miguel Cantus y Mingkun Chan, quienes procedían de Bestinver, y Jorge Cruz, ingeniero de minas.

Cuando se conoció que Francisco García Paramés no se uniría finalmente a sus antiguos compañeros, todos ellos excepto Jorge Cruz (el único que no procedía de Bestinver) abandonaron azValor rumbo a Cobas.

También abandonaron azValor rumbo al nuevo proyecto de Paramés, Mayte Juárez como directora de trading (recientemente fallecida) y Santiago Cortezo como director de Grandes Cuentas.

Tras conocerse la noticia Álavaro Guzmán de Lázaro señaló que los analistas salientes estaban “acostumbrados a un ritmo de trabajo muy inferior” (en referencia a su etapa en Bestinver) y que “aceptaron unirse un proyecto más confortable” (en referencia a Cobas).

Para contrarrestar estas salidas, azValor fichó a 5 analistas nuevos en octubre de 2016, entre ellos, Víctor Moragas quien en 2019 abandonó azValor y comenzó entonces una batalla legal entre ellos. Igualmente se incorporaron Javier Barrio como responsable de la mesa de operaciones y Juan Aguirre como director de grandes cuentas.

Posteriormente, en enero de 2018 se conoció que Michael Alsalem se incorporaría a azValor para trabajar desde la, recién inaugurada, oficina de Londres. Más tarde, en mayo de 2019 se unió Philip Ngotho, especialista en el sector minero como sustituto de Jorge Cruz (único analista del equipo inicial que no se marchó a Cobas).

Después, en julio de 2019, se incorporaron a azValor Filipe Rosa, especialista en el sector del petróleo y la distribución, y a Arnaud de Grainville.

Recientemente, en febrero de 2020, se ha incorporado a la oficina de Londres Paul Gait, especialista en metales y minería, quien trabaja junto con Michael Alsalem.

FILOSOFÍA DE INVERSIÓN Y PRODUCTOS

azValor se dedica a la gestión de inversiones mediante la inversión, principalmente, en acciones de compañías cotizadas.

Según puede leerse en su web invierte en “buenos negocios, con ventajas competitivas sostenibles en el tiempo, elevados Retornos sobre Capital Empleado (ROCE), dirigido por un buen equipo gestor que vele por los intereses de los accionistas y cuyo valor intrínseco no esté reflejado en su precio de cotización”.

En definitiva, tratan de aprovechar las ineficiencias del mercado a corto plazo entre el precio (la cotización de una compañía) y su valor. Para ello se apoyan en la inversión racional, alejada de las emociones, en la escuela austriaca de economía y aplican lo que se conoce como inversión en valor (value investing).

Este estilo de inversión requiere, en líneas muy generales, alejarse de las compañías que están de moda en cada momento y tener una visión algo contraria al consenso. Por tanto, la paciencia y un horizonte temporal de largo plazo son dos elementos claves.

azValor nació inicialmente con tres fondos de inversión. Dos de ellos se corresponden con sus estrategias principales.

- azValor Iberia que invierte como mínimo el 75% en renta variable. De la inversión en acciones hasta un 90% se invierte en compañías españolas mientras que, al menos, el 10% restante se invierte en compañías internacionales (fundamentalmente, portuguesas).

- azValor Internacional que invierte el 100% en compañías globales cotizadas (de cualquier país, sector y tamaño) con un máximo del 35% en compañías/mercados de países emergentes. Sobre este fondo hablaremos más adelante en profundidad.

Además, lanzaron también azValor Capital, un fondo de inversión mixto que invierte un máximo del 10% en renta variable y cuyo propósito es servir como vehículo “refugio” para mantener temporalmente la liquidez.

Posteriormente, en enero de 2017 lanzaron azValor Blue Chips que invierte en compañías globales de gran capitalización bursátil (al menos el 75% está invertido en compañías de más de 3.000 millones de euros de capitalización).

Más tarde, en noviembre de 2018 lanzaron azValor Managers que invierte al menos el 75% en acciones de compañías cotizadas de cualquier país, sector y tamaño. La particularidad de este producto es que la gestión está delegada a través de mandatos en, actualmente, cuatro gestores.

Estas estrategias cuentan también con versiones de SICAV luxemburguesas utilizadas principalmente por inversiones internacionales o por inversores nacionales que quieran acceder a estos fondos a través de comercializadores distintos a la propia gestora.

Finalmente, en mayo de 2019 lanzaron azValor Ultra, un fondo de inversión libre que invierte también en renta variable, pero con mayor grado de concentración y destinado, principalmente, a inversores institucionales.

Asimismo, cuenta con dos Fondos de Pensiones, azValor Consolidación y azValor Global que invierten en renta variable hasta un máximo del 50% y 100%, respectivamente. La inversión en renta variable de estos fondos replica en un 80% la cartera internacional y en un 20% la cartera ibérica.

Entre todos estos productos azValor gestiona cerca de 850 millones de euros, de los cuales, aproximadamente el 75% está invertido en su estrategia internacional.

AZVALOR INTERNACIONAL

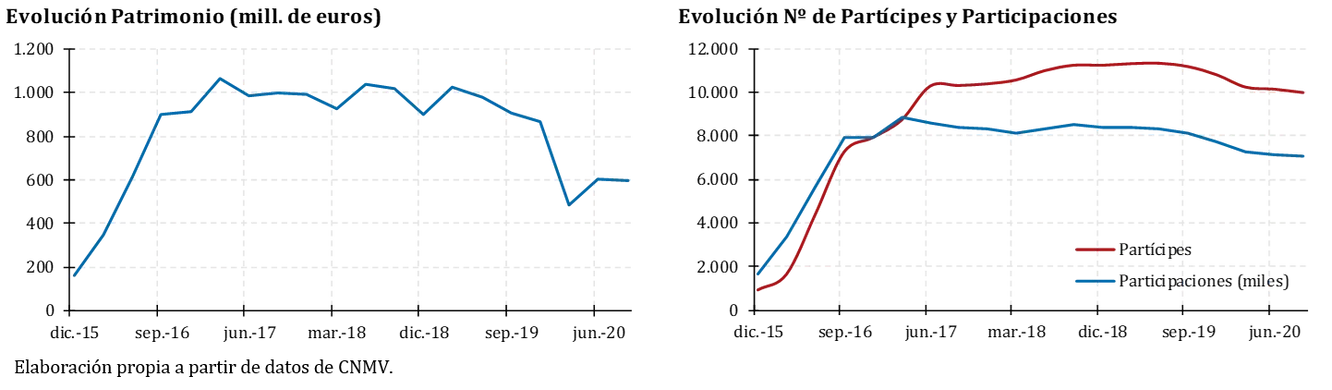

azValor internacional cuenta, a cierre del tercer trimestre de 2020, con cerca de 600 millones de euros bajo gestión, lejos de los 1.000 millones que alcanzó en la segunda mitad de 2018. Desde entonces ha experimentado una reducción progresiva tanto de los activos gestionados, agravada por la crisis sanitaria derivada de la Covid-19, como del número de partícipes (clientes).

Por su parte, el número de partícipes se sitúa ahora ligeramente por encima de los 10.000, esto es, casi un 12% menos del máximo alcanzado en el segundo trimestre del pasado año.

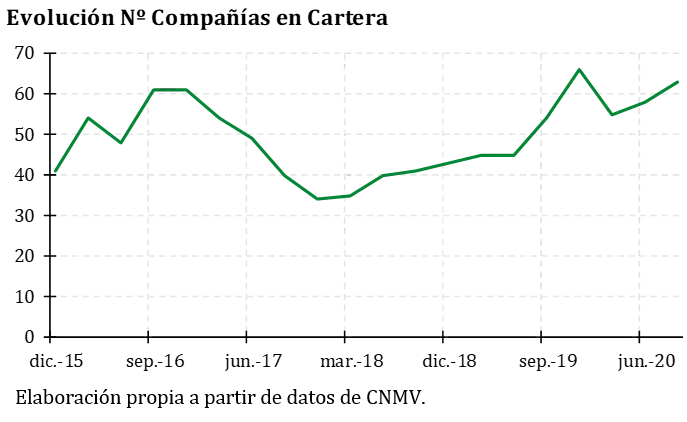

Desde su lanzamiento en 2015, azValor Internacional ha invertido entre 34 (dic.-17) y 66 (dic.-19) compañías. Actualmente, tiene en cartera 63 acciones. No obstante, las 12 primeras posiciones representan más del 50% de la inversión total del fondo.

Por tanto, aunque la cartera no está excesivamente concentrada, existe cierta concertación entre las ideas de mayor convicción puesto que estas 12 primeras posiciones representan entre un 6% y un 3,2% del total del fondo, mientras que el resto de compañías (41 acciones) representan menos de un 2,5% cada una.

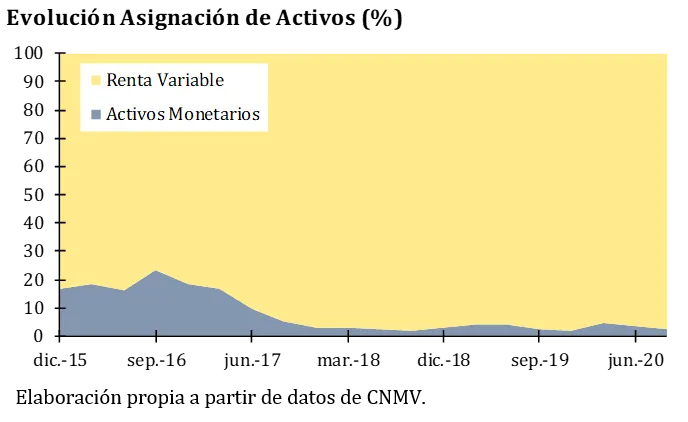

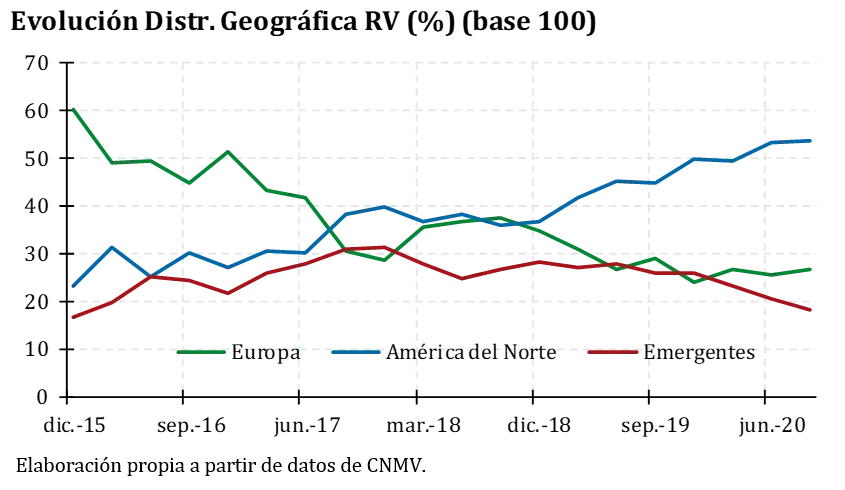

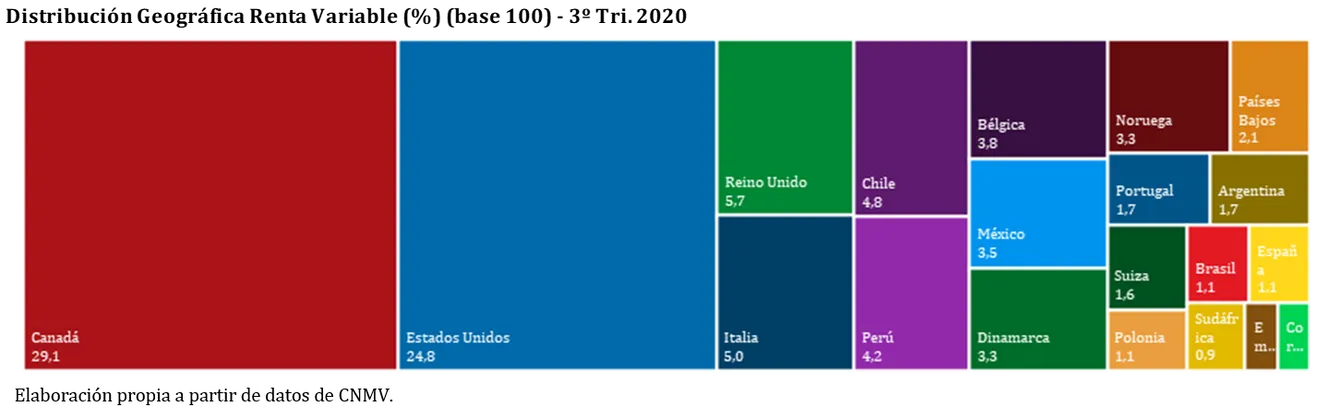

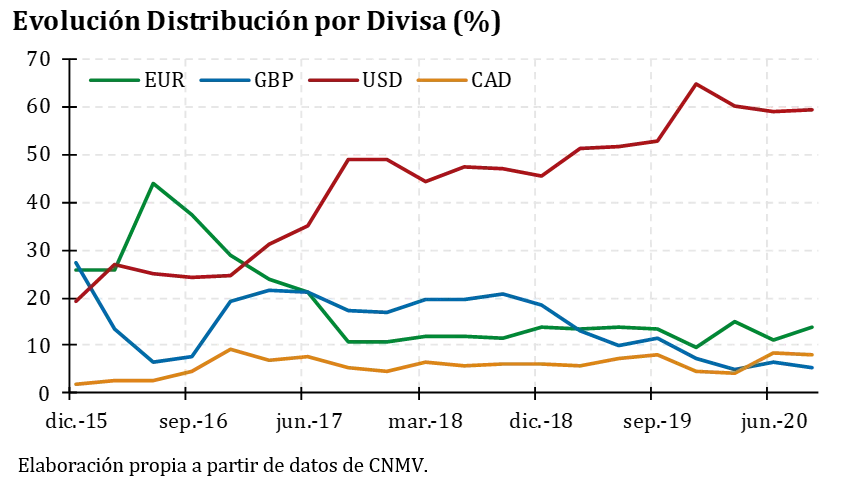

Atendiendo a la asignación geográfica de las inversiones, la inversión en compañías norteamericanas (Estados Unidos y Canadá) ha ido ganado importancia hasta situarse actualmente por encima del 50% del total invertido en acciones. Como contrapartida, la inversión en compañías europeas se sitúa ahora por encima del 25%, lejos del máximo del 60% alcanzado en el lanzamiento del fondo.

Por su parte, la inversión en compañías radicadas en países emergentes ha oscilado entre el 15% y el 30%, siendo en la actualidad de entorno al 18%. Hay que recordar que la inversión en estas compañías está limitada al 35%.

La inversión en compañías españolas está limitada al 10%, desde la modificación del folleto en septiembre de 2019.

Evidentemente, esto no significa necesariamente que hayan variados todas las posiciones en cartera. De hecho, como se muestra en el siguiente cuadro las acciones de Gold Fields, Chevron y Souther Copper han sido compradas y vendidas durante el mismo año.

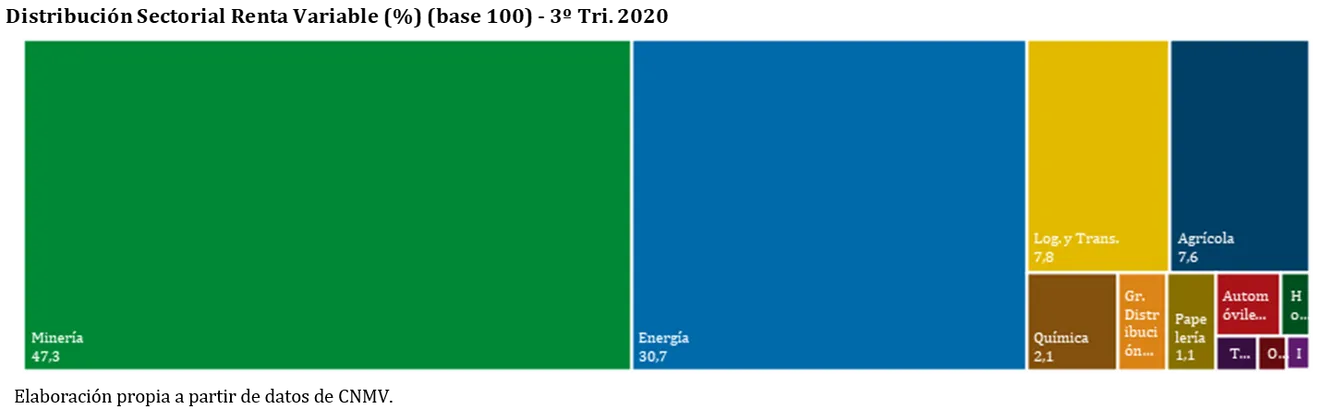

En el último trimestre azValor ha incorporado 9 compañías a la cartera (sombreadas en verde) entre las que destaca el 4,21% invertido en Sociedad Química y Minera de Chile, compañía químico-minera especializada en productos químicos industriales, yodo, litio potasio y nutrición vegetal.

Asimismo, han incrementado la inversión, entre otras, en New Gold (2,45% vs. 1,02%), Euronav (3,74% vs. 2,39%) y Maersk Drilling (3,26% vs. 1,93%) frente al segundo trimestre del año.

Por su parte, han vendido completamente (sombreadas en gris) las posiciones en la minera Gold Fields (productor de oro), Shouthern Copper (productor de cobre) y Sprott (gestora de inversiones especializada en materias primas y metales preciosos) tras importantes revaloraciones que redujeron su potencial.

Por el mismo motivo han reducido la inversión en Barrick Gold (4,7% vs. 6%), Agnico Eagle Mines (1,09% vs. 3,04%), Pan American Silver (1,31% vs 2,43%) y Hunday Motor en la que, según explican desde la gestora en su última carta trimestral, entre marzo y julio la acción subió más de un 150% por lo que deshicieron la posición con una rentabilidad desde el inicio de la posición superior al 50%.

También se han deshecho de las compañías de la industria petrolera, Valaris y Transocean (mantiene una posición residual del 0,07%). En ambas compañías reconocen desde la gestora haber perdido casi la totalidad de la inversión puesto que el elevado nivel de deuda unido al impacto del Covid-19 en la demanda de petróleo a corto plazo, ha provocado un retraso en la recuperación del mercado de plataformas petrolíferas.

Tras los cambios del último trimestre la primera posición de azValor Internacional continúa siendo Cameco Corp (6,41%), seguida de Barrick Gold Corp (4,7%), Teck Resources (4,37%), The Mosaic Co. (4,23%), Sociedad Química y Minera de Chile (4,21%), Buenaventura (4,09%) y Schlumberger (4,07%).

En cualquier caso, dejando al margen el posicionamiento actual del fondo, es interesante resaltar dos aspectos.

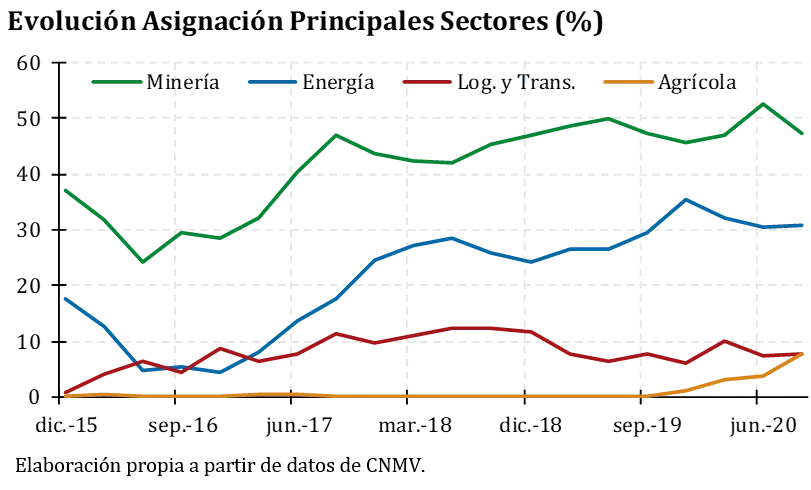

Por un lado, la inversión en compañías relacionadas con las materias y la energía desde el lanzamiento del fondo. Desde la gestora, han argumentado estas inversiones en numerosas ocasiones basándose en (i) sector en mínimos de los últimos 40 años (Carta a Inversores 2ª Trimestre de 2017); (ii) elevado potencial de revalorización que presenta la inversión estas compañías (7% anual para la próxima década, Conferencia Inversores 2019), (iii) son uno de los pocos activos que cotizan a precios atractivos (Carta a Inversores 1º trimestre de 2018) y; (iv) son activos menos susceptibles de sufrir disrupción (Carta a Inversores 3º trimestre de 2017).

Por otro lado, en el primer trimestre de 2017 invirtieron más de un 6,5% en Alphabet (matriz de Google). Esta es, sin duda, la inversión más atípica y controvertida de la gestora. Además, deshicieron la posición sólo unos meses más tarde.

Desde azValor argumentaron esta inversión por la coexistencia de varios aspectos de manera simultánea (i) oportunidad inédita de comprar a precios tan baratos; (ii) nivel de liquidez en el fondo cercano al 18% y; (iii) ausencia de alternativas de inversión atractivas.

Sin embargo, para junio de 2017 deshicieron la posición debido a (i) rápida subida de las acciones al ser una compañía con gran cantidad de caja (liquidez) y; (ii) oportunidad de comprar otras compañías, en su opinión, más infravaloradas. El resultado de esta operación fue una revalorización del 15-20%, según comentaron desde la gestora en la carta correspondiente al segundo trimestre de 2017.

Por último, azValor Internacional cuenta con una comisión de gestión del 1,80% que junto con el resto de costes elevan el coste total para el partícipe hasta cerca del 2%.

EVOLUCIÓN

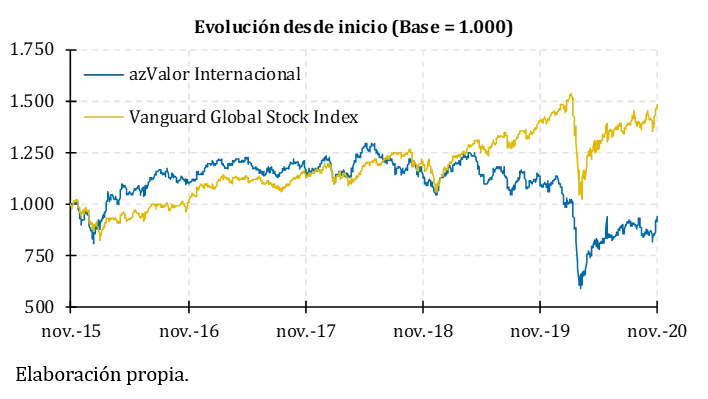

En cualquier caso, viendo que una parte importante de la cartera está invertida de forma recurrente en otras regiones geográficas, es más representativo un índice global.

No obstante, esta menor rentabilidad respeto al índice no ha sido uniforme en el tiempo. De hecho, hasta mediados de mayo de 2017 consiguió una rentabilidad muy superior para, posteriormente encadenar cerca de dos años seguidos con un comportamiento muy similar.

Sin embargo, desde marzo de 2019 hasta febrero de 2020 experimentó una evolución totalmente opuesta a la referencia, agravado por la crisis de la Coivd-19. En consecuencia, acumula desde su lanzamiento una rentabilidad del –7,05%, es decir, un –1,45% de media anualizada, frente al 50% obtenido por el índice seleccionado (8,45% anualizado).

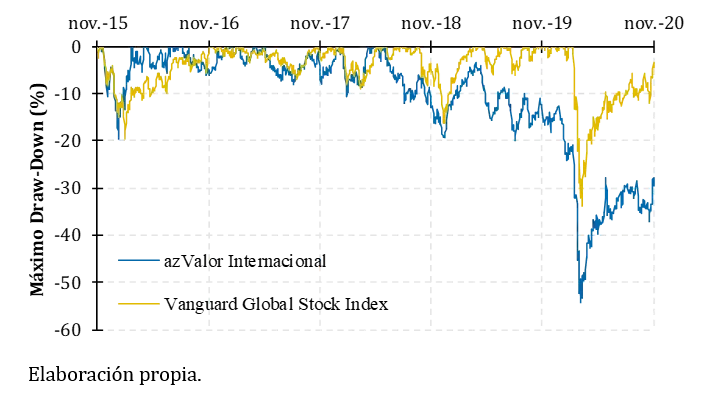

Por otro lado, la mayor caída sufrida por azValor Internacional desde su lanzamiento es del 54,18% frente al 33,76% del índice de referencia. En cualquier caso, del gráfico anterior cabe destacar que este mínimo se alcanzó tras más de 21 meses cayendo, mientras que en el caso del fondo indexado la caída ha coincidido con la pandemia provocada por la Covid-19.

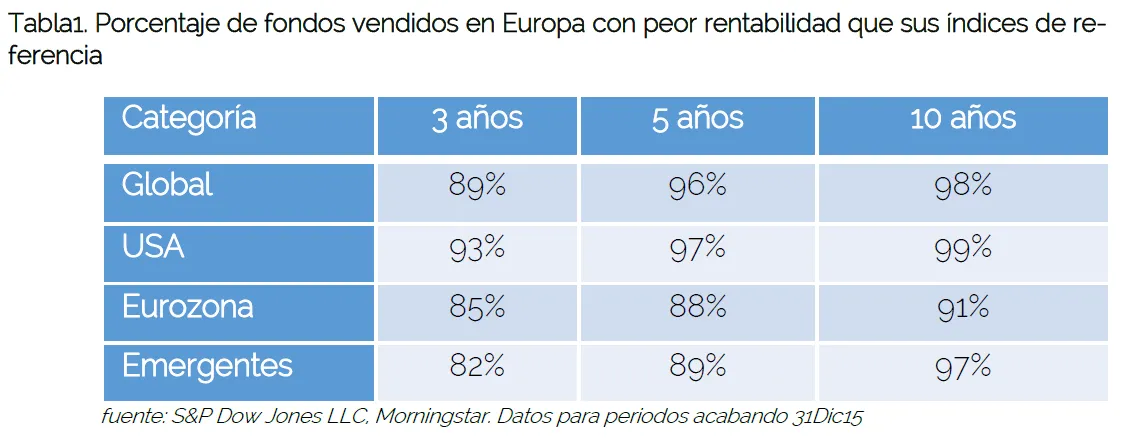

Con todo lo anterior, el equipo de gestión de azValor no se sitúa, por ahora, dentro del reducido grupo de gestores que logran batir a los índices como muestra esta tabla incluida en la Carta a Inversores correspondiente al 1º Trimestre de 2017.

REFLEXIONES FINALES

En términos de rentabilidad, es evidente que azValor Internacional no ha conseguido obtener rentabilidades atractivas en su primer lustro, quedándose muy por debajo del índice global de acciones.

Si bien es cierto que entre la composición del fondo y del índice existen notables diferencias, azValor (y también otras gestoras españolas con una filosofía similar) han utilizado de manera recurrente dos argumentos para justificar sus resultados: (i) la dispersión de rentabilidad entre los estilos de valor y crecimiento se encuentra niveles nunca vistos antes y; (ii) cada vez está entrando más dinero en gestión pasiva, haciendo que las compañías más sobrevaloradas se encarezcan aún más.

El primero de ellos es un hecho que no ofrece discusión. No obstante, pienso que un gestor activo, además encontrar compañías infravaloradas, tiene que encontrar compañías que ofrezcan rentabilidad en un periodo de tiempo aceptable. Y, en mi opinión, cinco años es un plazo razonable para aportar valor.

El segundo de ellos, daría lugar a un interesante debate sobre el que no creo que exista una verdad absoluta y, en parte, estoy de acuerdo con él.

En cuanto a la asignación sectorial, en su última carta trimestral afirman que, como consecuencia de la Covid-19, están surgiendo oportunidades de inversión interesantes alejadas del sector de las materias primas.

Me resulta curioso que hablen de oportunidades precisamente ahora cuando, ante escenarios de pánico bursátil como el vivido en marzo, el mercado no suele discriminar entre compañías, generando grandes oportunidades. Es ahí cuando los gestores que previamente han hecho un exhaustivo trabajo de análisis, pueden y deben aprovechar estas oportunidades.

Por otro lado, hay que tener en cuenta que buena parte de las últimas incorporaciones al equipo de análisis tienen un claro sesgo hacia las materias primas: Philip Ngotho (especialista en el sector minero), Filipe Rosa (especialista en el sector del petróleo y la distribución) y Paul Gait (especialista en metales y minería). De hecho, tanto Álvaro como Fernando se especializaron en sus inicios en el sector del petróleo.

Por estos dos motivos, me cuesta creer que en los próximos meses veamos un cambio importante en la asignación sectorial.

En cuanto a los costes de sus principales estrategias, en la conferencia de inversores de 2019 Álvaro Guzmán de Lázaro se negó tajantemente a reducir las comisiones alegando que las comisiones son altas o bajan en función de la rentabilidad. Además, añadió “el problema es cuando uno paga el 1,8% y la rentabilidad después de comisiones es de cero o negativo (…) Lo que tendremos que ser es humildes y realistas, y si no hacemos suficiente rentabilidad lo que hay que hacer no es bajar las comisiones sino irse a casa”.

Además de ser una afirmación carente precisamente de humildad y con un tinte de soberbia, desafortunadamente estamos en esa situación. Sin embargo, mientras muchos de los partícipes (y clientes) de azValor estamos sufriendo unas pérdidas latente importantes, sus accionistas están obteniendo cuantiosos dividendos. En las auditorías a la gestora (disponibles en CNMV) se puede ver que en los últimos años los dividendos a sus accionistas (una vez descontados todos los gastos, incluidos los salarios) han superado los 10 millones de euros al año.

Termino este análisis-reflexión como azValor su última carta a inversores, con un símil futbolístico. Si bien el partido aún no ha terminado, para mí, como partícipe del fondo, ha entrado en la prórroga.

Dado que pienso que 5 años es un horizonte de tiempo relativamente corto para invertir en renta variable, daré a azValor y, sobre todo, a mí mismo un plazo extra de 2 años antes de valorar otras alternativas de inversión.

Nos leemos en los comentarios.