Los depósitos en España remuneran de media 25% menos que en el resto de Europa, según Finizens

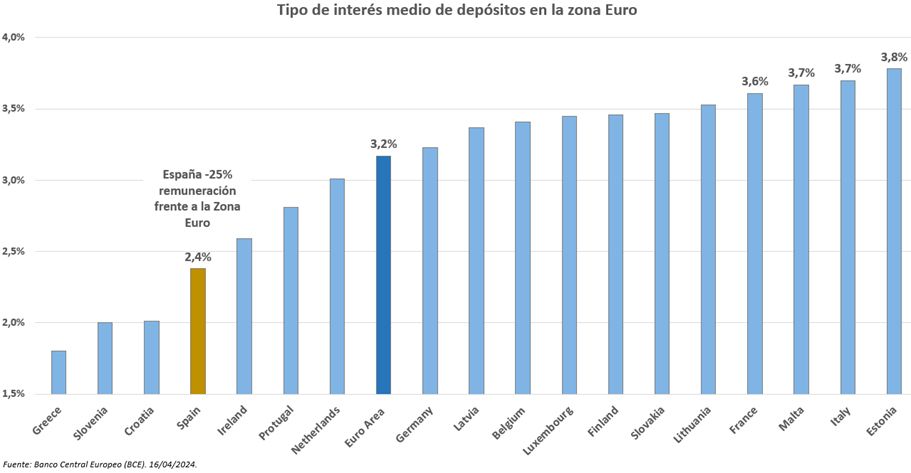

La remuneración media de los depósitos bancarios en España se encuentra un 25% por debajo de la media europea. A su vez, la rentabilidad ofrecida por las cuentas remuneradas es de media el 55% más baja que en la UE, según un análisis realizado por Finizens, el gestor automatizado de inversiones (roboadvisor) especializado en carteras de fondos indexados y planes de pensiones indexados.

"El ahorrador español está recibiendo una remuneración por su dinero en efectivo mucho más baja que la media de ciudadanos en Europa", afirma la entidad en su comunicado, que subraya que a día de hoy en España hay alrededor de un billón de euros aparcados en cuentas corrientes y depósitos bancarios, según datos del Banco de España.

"Este fenómeno es muy beneficioso para la banca, ya que todo el interés que las entidades no remuneran a sus clientes se lo quedan en forma de 'beneficios extra'. La diferencia entre lo que la banca podría remunerar y lo que realmente está ofreciendo es tan grande que el mismo Banco Central Europeo ha realizado numerosas críticas públicas hacia el sector", asegura Giorgio Semenzato, CEO de Finizens.

La remuneración media de las cuentas corrientes en España es del 0,2% (Fuente: Banco de España). Por tanto, esta alternativa para el ahorrador está lejos de cubrir la inflación (IPC España 3,1% 2023). Por su parte, la remuneración media bancaria en depósitos actualmente es de 2,4%, que tampoco bate a la inflación, está condicionado a plazos cerrados y liquidez restringida, además de exigir una renovación periódica.

Por otra parte, la remuneración de las Letras del Tesoro se encuentra actualmente en el 3,4% (12 meses), más cerca del +4% del BCE, por lo que bate la inflación y ofrece mejor remuneración que cuentas corrientes y depósitos bancarios en general. No obstante, sus principales problemas, según Finizens, son que el ahorrador ha de estar atento a los periodos de subastas; tiene que confiar en la capacidad de pago de un único Estado (España); y está sometido a tributación dentro del mismo ejercicio fiscal.

Te puede interesar:

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Mejores cuentas remuneradas de 2025

Explora las cuentas remuneradas más rentables.