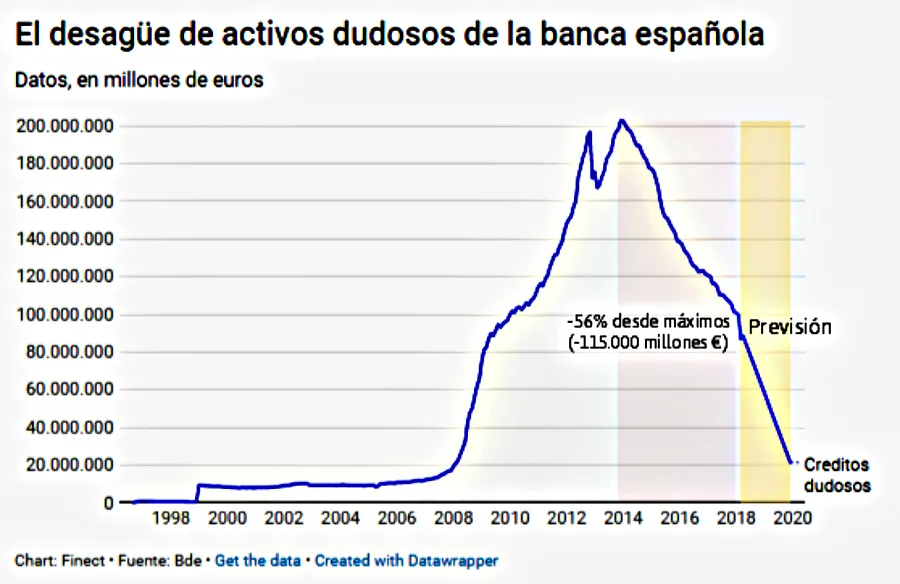

La velocidad a la que la banca española ha dado salida a sus créditos dudosos y activos problemáticos tiene premio. Los préstamos en balance con situación de morosidad durante al menos 90 días se han reducido a la mitad (-56%) en poco más de cuatro años. Son 115.000 millones de euros menos de inversión crediticia problemática. Moody's, la agencia de calificación de riesgo participada por Warren Buffett, ha elevado su perspectiva para el sistema bancario español de ‘estable’ a ‘positiva’.

El principal motivo esgrimido en un informe sobre el sector (Santander, BBVA, Bankia, Bankinter, Sabadell, Caixabank, Unicaja, Liberbank) es que “el sólido crecimiento económico y la eliminación de activos problemáticos ayuda a los bancos a mejorar la calidad de sus activos”. No es una apreciación trivial, sino necesaria para que fluya el crédito y se invierta más. La favorable perspectiva sectorial marca un nuevo rumbo para los bancos a la espera de que comiencen a tener visibilidad real las futuras subidas de tipos, que pondrán en valor el negocio típico bancario de cobrar por prestar y pagar por el ahorro.

En opinión de Moody’s -que recuerda que no se trata de una acción sobre el rating, ya los movió en abril-, hay otros factores fundamentales como el capital, capacidad de financiamiento y niveles de liquidez o rentabilidad que se mantendrán estables. "El stock de préstamos morosos en los bancos españoles continuará disminuyendo debido a una economía en crecimiento (...) La calidad de los activos mejorará aún más gracias a las grandes ventas de activos problemáticos en los que se embarcarán varios bancos españoles", explica Alberto Postigo, analista de crédito en Moody's.

El volumen de los activos dudosos ha caído un 56% desde su máximo de 202.600 millones de euros en enero de 2014 a los 87.000 millones actuales, según los datos del Banco de España. De seguir al ritmo actual, los activos dudosos en los bancos españoles podrían volver a niveles previos al ‘credit crunch’ de 2007 y 2008 a finales de 2019. Moody's espera que la mejora continúe durante el período de perspectivas de 12 a 18 meses.

Si bien la agencia espera que el crecimiento de la economía española disminuya a 2,7% en 2018 y 2,3% en 2019, Moody’s recuerda que la economía de España se encuentra entre las de mayor crecimiento en la zona del euro. “Este crecimiento robusto debería extender una disminución de varios años en el desempleo y respaldar mejores condiciones crediticias para los bancos españoles”, arguyen los autores del informe.

Borrón: DTAs, capital de baja calidad

Según la agencia, los mayores ingresos por comisiones compensarán el descenso del margen de intereses. Moody’s menciona además que los ingresos de la banca se beneficiarán de fuentes de ingresos más diversas y espera que el coste de acceso al capital se mantenga estable. En su informe, también espera que el costo del riesgo y del capital favorezca un escenario de estabilidad.

El único borrón de la banca a ojos de Moody's (y también de otras agencias de calificación) sigue siendo los llamados DTAs (Deferred Tax Assets o Activos Fiscales Diferidos). Estas deducciones fiscales aplazadas surgieron de la reforma bancaria De Guindos en 2012 han permitido a los bancos españoles sumar a su capital y ratios de solvencia un dinero que Moody’s califica como de “baja calidad”. ¿Por qué?

Los DTAs, que se deducen del Impuesto de Sociedades (y por tanto, de los beneficios), se generaron de las provisiones masivas por créditos dudosos, las aportaciones a los planes de pensiones de los empleados y por las pérdidas en la cuenta de resultados. La reforma de Basilea III obligó a los bancos a restar estos DTAs de sus ratios de capital debido a que se cimentan en la obtención de beneficios futuros que, en algunos casos, no serán suficientes para compensar estas deducciones fiscales.