Calculadora de interés compuesto: ¿qué es y cómo funciona? Ejemplos

Aunque no está confirmado, la leyenda dice que Albert Einstein definió el interés compuesto como la octava maravilla del mundo. Quizá nunca la dijera, pero el efecto que tiene a largo plazo sobre la rentabilidad de nuestras inversiones sí podemos definirlo como maravilloso. En este artículo te vamos a explicar qué es el interés compuesto, cómo funciona y por qué debes tenerlo en cuenta a la hora de pensar en tus inversiones a largo plazo.

Seguro que has escuchado hablar muchas veces del interés. O te has preguntado qué es el interés compuesto. Quizá al pedir un préstamo para una hipoteca, o tal vez en la oficina de tu banco cuando abriste una cuenta. El interés es el precio del dinero. Solemos referirnos a él como un porcentaje que se paga durante un tiempo determinado (la tasa de interés).

Se usa para saber el coste de un crédito o la rentabilidad de los ahorros o de una inversión. Así, los intereses son importantes para un inversor. Sin embargo, probablemente hayas oído hablar mucho menos del interés compuesto, un concepto esencial para el inversor.

El interés compuesto es uno de los conceptos más poderosos en el mundo de las finanzas y las inversiones. No solo se trata de ganar interés sobre una cantidad inicial, sino de acumular interés sobre el interés previamente ganado, lo que permite un crecimiento exponencial de tu dinero. ¿Te interesa saber cómo puedes usar el interés compuesto para maximizar tus ahorros e inversiones? Sigue leyendo para descubrirlo.

¿Qué es el interés compuesto?

El interés compuesto consiste en acumular rendimientos sobre rendimientos anteriores. Visto de otra forma, es un aliado para acumular riqueza a largo plazo. Este interés se suma al capital inicial, sobre el que se generan nuevos intereses.

El dinero tiene en este caso un efecto multiplicador: el capital crece al final de cada periodo al que se le aplica el interés, de forma que el siguiente interés se fijará sobre una base de capital mayor, y así sucesivamente.

Si estás pensando en invertir, debes saber que el interés compuesto es el mayor de tus aliados. Con el paso del tiempo, aportaciones periódicas y la magia del interés compuesto, te podrán ir generando rentabilidades.

Características del interés compuesto

Hay algunas características que distinguen el interés compuesto del simple (este último supone que los intereses que obtenemos no se reinvierten más adelante). Son tres las señas de identidad fundamentales del interés compuesto, a saber:

- El capital inicial crece en cada periodo porque se van sumando los intereses.

- La tasa de interés se aplica sobre un capital que va cambiando (un ejemplo aclarará enseguida cómo funciona).

- Los intereses aumentan en cada periodo gracias a las reinversiones.

En este vídeo te explicamos cómo funciona el interés compuesto y por qué es tan importante para invertir:

Diferencias entre interés simple e interés compuesto

Es crucial comprender cómo el interés compuesto se diferencia del interés simple:

- Interés simple: solo genera interés sobre el capital inicial.

- Interés compuesto: genera interés tanto sobre el capital inicial como sobre los intereses previamente ganados.

Cómo calcular el interés compuesto: ejemplo

Antes de decir cuál es la fórmula para calcular el interés compuesto, conviene verlo con un ejemplo para que se nos haga menos complicado. Supongamos que eres un particular. Vamos a ser optimistas y a tirar por lo alto el interés de tu cuenta bancaria remunerada, un 10% anual. Tienes 1.000 euros en esa cuenta. Al cabo de un año habrán entrado 100 euros en intereses.

Ahora pasas a tener 1.100 euros, que decides mantener en esa cuenta con las mismas condiciones. Pasado el segundo año tendrás 1.210 euros. Es decir, habrás ingresado más durante el segundo año (110 euros) que en el primero (100 euros) porque las rentabilidades se van multiplicando hasta que decidas recuperar ese dinero. Cuando lo hagas habrás conseguido durante el tiempo de la inversión unos ahorros mayores gracias a la magia del interés compuesto.

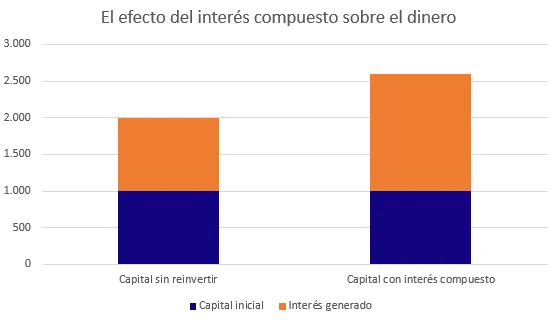

Supongamos que a los 10 años decides retirar el dinero que habías depositado en la cuenta, que habían sido 1.000 euros. Durante ese tiempo el dinero habrá crecido hasta los 2.594 euros. ¡Tendrás más del doble del dinero que ingresaste al principio en esa cuenta!

Al contrario, quien optase por no reinvertir los intereses —es decir, retirarlos de la inversión cada año—, al cabo de los 10 años tendrá 2.000 euros, casi 600 euros menos que con un interés compuesto.

La siguiente gráfica muestra el rendimiento del ejemplo anterior con el efecto del interés compuesto y sin él.

Fuente: Elaboración propia a partir del ejemplo anterior. Caso: inversión inicial de 1.000 euros, con una duración de la inversión de 10 años.

Calculadora de interés compuesto

Después de ver el ejemplo, vamos a desgranar cada uno de los ingredientes de la receta de nuestra calculadora de interés compuesto. Son los siguientes:

- Capital inicial, que llamaremos C0

- La tasa de interés anual, que llamaremos Ti

- El periodo de tiempo que dura la inversión (^t)

¿Cómo calcular el interés compuesto?

Es así como obtenemos la fórmula de nuestra calculadora de interés compuesto:

Capital final = C0 x (1+Ti) ^t

Trasladamos los datos del ejemplo a la fórmula (1.000 euros iniciales con un interés del 10%), primero para el primer año de inversión:

Capital final = 1000 x (1+0,1/1) ^1= 1.100 euros

Siguiendo la lógica con la que funciona el interés compuesto (acumular rentabilidades sobre rentabilidades anteriores) el segundo año se calcula con los 1.100 euros acumulados al final del año 1 (la inversión inicial más los beneficios).

Capital final = 1100 x (1+0,1/1) ^1= 1.210 euros

A comienzos del tercer año nuestro capital ya sería de 1.210 euros. Y si queremos saber en un solo cálculo cuánto dinero conseguimos con el interés compuesto en nuestro ejemplo, pondremos el capital inicial (1.000 euros) y la t de tiempo será de 10 años:

Capital final = 1000 x (1+0,1/1) ^10= 2.593,7 euros

A continuación, puedes ver el resultado de aplicar la fórmula del interés compuesto al ejemplo-caso anterior en periodos de tiempo más amplios (15, 20 y 25 años) con el interés compuesto. Y podrás compararlo con los rendimientos generados con el interés simple. Recuerda: en el año 0 partimos con 1.000 euros.

| Interés compuesto (dinero total) | Interés acumulado con int. compuesto | Interés simple (dinero total) | Interés acumulado con interés simple | |

|---|---|---|---|---|

| Año 1 | 1.100 € | 100 € | 1.100 € | 100 € |

| Año 5 | 1.610 € | 610 € | 1.500 € | 500 € |

| Año 10 | 2.594 € | 1.594 € | 2.000 € | 1.000 € |

| Año 15 | 4.177 € | 3.177 € | 2.500 € | 1.500 € |

| Año 20 | 6.727 € | 5.727 € | 3.000 € | 2.000 € |

| Año 25 | 10.834 € | 9.834 € | 3.500 € | 2.500 € |

El interés compuesto te permitirá multiplicar por cuatro los 1.000 euros iniciales antes de 15 años. En cambio, sin reinvertir tardarías más de 25 años en ver crecer por cuatro tu inversión.

Aquí tienes otro buen ejemplo de interés compuesto:

Calculadora de interés compuesto por periodos

Supongamos que eres el inversor del ejemplo y en vez saber el rendimiento que te está aportando el interés compuesto en periodos de años quieres conocerlo por días y por meses. Primero habrá que sacar la tasa de interés en el periodo que nos interesa.

Calculadora de interés compuesto semestral

Para el semestre se calcula en dos pasos. Primero sacaremos la tasa y luego la llevaremos a la fórmula del interés compuesto. Vayamos con los primero, la tasa, que calculamos así:

Tasa de interés semestral = Ti / 2 (porque dividimos el año en dos partes de seis meses). Llevémoslo a nuestro ejemplo, con el interés del 10% de la cuenta del banco. Quedaría así:

Tasa de interés semestral = 10 / 2 = 5%.

El segundo paso para saber el interés compuesto semestral es llevar la tasa que acabamos de calcular a la fórmula que tienes más arriba en negrita. Vamos a recordarla: Capital final = C0 x (1+Ti) ^t

Ponemos los datos de nuestra inversión. Para calcular el interés compuesto en excel o en una calculadora debemos eliminar el porcentaje (%), que en nuestro ejemplo se traduce como 0,05/1:

Capital final (por semestre)= 1000 x (1+0,05/1) ^1= 1.050 euros.

El interés compuesto semestral el primer año es de 50 euros en el primer año de inversión. Al final del segundo año, como acumulamos los rendimientos anteriores, será mayor:

Capital final (por semestre)= 1000 x (1+0,05/1) ^2= 1.102,5 euros. (Esto es, en el segundo año de inversión ganamos 102,5 euros en seis meses).

Calculadora de interés compuesto mensual

Para otros periodos se sigue el mismo proceso, como la calculadora de interés compuesto mensual.

1. Calcular la tasa de interés mensual. Para ello dividimos el 10% que nos da el banco de intereses entre los 12 meses.

Tasa de interés mensual = Ti / 12; en el ejemplo sería: Ti mensual = 10 / 12 = 0,83%

2. Llevar ese 0,83% a la fórmula mágica para saber los euros que ganamos... y nos indica que durante el primer año conseguimos

Capital final (por mes)= 1000 x (1+0,0083/1) ^1= 1.008,3 euros.

Cada mes del primer año de inversión ingresamos 8,3 euros extra. Durante el segundo año, cuando ya surte efecto el interés compuesto, estaremos ingresando cada uno de esos meses 16,6 euros.

Capital final (por mes)= 1000 x (1+0,0083/1) ^2= 1.016,6 euros.

Calculadora de interés compuesto diario

Descendemos por último al nivel del día. ¿Cuánto puedo ganar con el interés compuesto cada día? En esta ocasión la tasa de interés se divide entre los 365 días del año.

Tasa de interés diario = Ti / 365; en el ejemplo sería: Ti diario= 10 / 365 = 0,027%

Segundo paso, llevar ese 0,027% a la fórmula mágica.

Capital final (por día)= 1000 x (1+0,00027/1) ^1= 1.000,27 euros.

Cada día del primer año de inversión ingresamos 27 céntimos. Durante el segundo año, cuando ya surte efecto el interés compuesto, estaremos ingresando cada uno de los días de ese año 54 céntimos adicionales.

Capital final (por día)= 1000 x (1+0,00027/1) ^2= 1.000,54 euros.

Escojas el periodo que escojas, debes tener presente el efecto de la inflación sobre tu capital. La inflación supone el encarecimiento generalizado de los precios de bienes y servicios y, por tanto, afecta al poder adquisitivo del dinero que tiene cada persona. Habrá que restar en cada momento la inflación para saber cuánto se ha revalorizado nuestro capital. Buceando en internet podrás encontrar varias calculadoras de interés compuesto online que incluyen una casilla para la inflación, otra de edad, contribuciones mensuales a la inversión que tengas...

¿Para qué sirve el interés compuesto y cuándo me conviene?

Este interés compuesto se aplica de forma habitual en el sistema financiero. Todos los créditos que hacen los bancos, con independencia de la modalidad, lo utilizan. ¿Por qué? Porque la entidad financiera de turno se asegura que ese capital de su cliente, que está creciendo con las reinversiones, se mantiene en las arcas del banco.

El inversor debe saber en qué condiciones el interés compuesto será su aliado y cuándo se vuelve en su contra.

- Es nuestro amigo en las operaciones de activo (las inversiones).

- Es nuestro enemigo en las operaciones de pasivo (préstamos bancarios). Es decir, cuando tomamos dinero prestado el efecto multiplicador del interés compuesto va contracorriente para nosotros.

¿Cómo puedo elegir un producto que tenga interés compuesto?

Esta pregunta nos llega muchas veces a Finect por usuarios que buscan aplicar el interés compuesto a las inversiones. Cuando el usuario que se está iniciando entiende el concepto y lo quiere aplicar a sus carteras, desconoce si tiene que elegir un producto concreto o hacer algo específico.

Hay vehículos de inversión que 'incorporan' per se el interés compuesto. Por ejemplo, un fondo de inversión tradicional (siempre que no haga reparto de rentas periódicas). Los intereses o los dividendos que van pagando las empresas en las que invierte el fondo se reinvierten por el gestor, con lo que se ponen de nuevo a trabajar y van 'componiendo' esa rentabilidad.

Pero lo puedes hacer con cualquier producto de inversión. Por ejemplo, si inviertes en acciones, estarás aplicando el interés compuesto si lo que te pagan en dividendos lo vuelves a invertir en la compañía. O en una letra, si el interés que ganas lo pasas a invertir en la siguiente que contratas.

Más que un producto es un concepto: volver a invertir inmediatamente (o mantener invertido) lo que vas ganando.

¿Quieres aprovechar el interés compuesto pero no sabes en qué invertir para hacerlo o por dónde empezar? Quizás un asesor o un experto financiero pueda ayudarte aquí:

Mejores cuentas remuneradas de 2025

Explora las cuentas remuneradas más rentables.