¿Juegas a la lotería? Invierte todo lo que gastas al mes y acabarás con un buen premio

Jugar a la lotería de forma semanal es algo que mucha gente hace. De hecho, la Sociedad Estatal de Loterías y Apuestas del Estado y la ONCE aumentaron sus ingresos un 10% a través del juego online en 2020, llegando a los 256 millones de euros ingresados en ambas solo a través de sus plataformas digitales, según datos de sus memorias financieras y no financieras.

¿Tú juegas a la lotería? ¿Te ha tocado alguna vez algún premio “gordo”? La probabilidad es tan baja, que daremos por hecho que no. Concretamente la probabilidad de ganar el Gordo de Navidad (uno de los juegos por excelencia de nuestro país) con un décimo, es del 0,001%.

Vale, que sí. Que la ilusión no se paga con dinero. Pero, ¿qué pensarías si te decimos que si inviertes lo que juegas al mes puedes acabar jubilándote casi con un premio Gordo?

Vamos a verlo.

La magia de la paciencia sumada al interés compuesto

El largo plazo (que podemos catalogar como “paciencia”), sumado al interés compuesto, nos ayudarán a lograr un capital que, más que probablemente, jamás conseguiremos con la lotería. No esperes conseguir ese montante de un día para otro o en un periodo muy corto de tiempo, puesto que no es realista.

Los españoles en el año 2015 dedicaban de media 450 euros al año en apuestas y concursos, según un estudio que realizó la OCU. Es decir, 37,5 euros al mes. En 2018 esa misma cifra era solo para juegos online, según la Dirección General de la Ordenación del Juego. Además, el año pasado gastamos una media de 65,66 euros por persona solo en la Lotería de Navidad.

Tomando esas cifras como referencia, imagina que inviertes 450 euros al año durante los 40 años que dura la vida laboral. Si consigues una rentabilidad anualizada del 10%, cuando llegase el momento habrías obtenido 219.083,32 euros. Eso sin tener en cuenta que incrementases tu aportación mensual en un 2% al año, siguiendo el nivel de la inflación. Si lo hicieses, la cifra sería superior a los 320.000 euros. Sí, más de lo que ganarías con el Gordo de Navidad.

Sabemos que un 10% de rentabilidad puede parecer exagerado, pero no lo es. Existen muchísimos fondos de inversión con esa rentabilidad anualizada y superior.

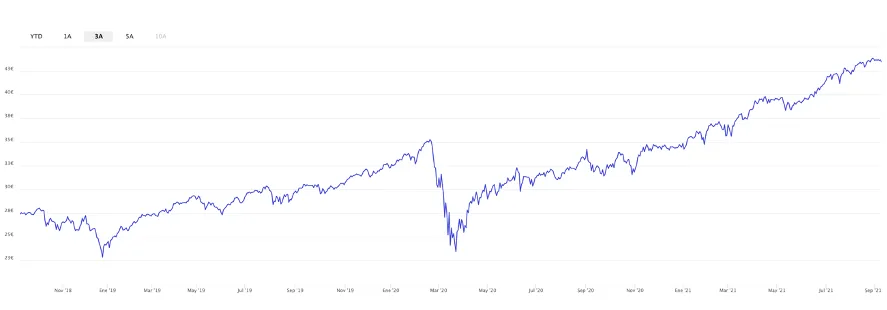

Un buen ejemplo sería uno de los mejores fondos indexados que puedes encontrar en Finect, el Vanguard US 500 Stock Index Institutional, con una rentabilidad del 24,69% en lo que va de año y del 16,60% anualizada en los últimos tres años.

¿Has pensado en invertir en un fondo indexado? Echa un vistazo a nuestro escaparate y comienza a trabajar la gestión pasiva.

Si tienes un perfil más conservador en tus inversiones, siempre puedes optar por el riesgo bajo. Aquí tienes algunos de los mejores productos de inversión de riesgo bajo.

Si te decantas por esta opción, una rentabilidad del 5% con aportaciones periódicas de 450 euros teniendo en cuenta una inflación del 2%, te permitirá ahorrar alrededor de 20.000 euros en 20 años, unos 41.000 euros en 30 años y casi 150.000 euros en 50 años.

Por supuesto, si no sabes por dónde empezar, siempre te puedes dejar guiar por un asesor financiero o probar por ti mismo para saber cuánto lograrás si inviertes a largo plazo con esta sencilla herramienta.

¿Cuánto puedo ganar invirtiendo a largo plazo?

Ten esto en cuenta en tus inversiones a largo plazo

Además, otra de las claves fundamentales es realizar aportaciones periódicas mes a mes. Sí, como cuando juegas cada semana a la lotería. Para ello, debes tener en cuenta:

Incrementar las aportaciones mensuales, al menos, con el IPC

Es fundamental aumentar esa aportación mensual al menos con el IPC. Si el incremento del IPC anual es del 2%, el incremento de nuestras inversiones deberá ser también del 2%.

Diversificación de las inversiones

Si además diversificas tu cartera y realizas aportaciones periódicas en diferentes instrumentos financieros, mejor que mejor. ¿Sabes cómo diversificar una cartera de inversión?

Ajustar tus inversiones al riesgo

No es lo mismo invertir con 30 años, que 40 que con 50. Cuanto más jóvenes seamos, será más recomendable la exposición a la renta variable, mientras que, conforme nos acercamos a la jubilación, deberemos apostar y ajustar hacia renta fija si queremos proteger nuestras inversiones.

Oye, y si algún día te toca de verdad... Te damos ideas para invertir el dinero de la lotería.

Mejores cuentas remuneradas de 2026

Explora las cuentas remuneradas más rentables.