Stallergenes Greer

Precio: 31,90€ (31 marzo de 2017)

Capitalización: 630 millones €

Deuda Neta ajustada: -63 millones €

PER ajustado: 9,4x

¡Jesús! o ¡Salud!, dos expresiones que suelen seguir a un estornudo. Los griegos y romanos pensaban que era una advertencia divina, por lo general negativa y asociada a enfermedades, de aquí que se gritase salud para protegerse a uno mismo o Jesús haciendo referencia a la protección divina. Sea como fuere, últimamente solemos escucharlas con una mayor frecuencia. La razón no es otra que la primavera, que aparte de alterar la sangre, altera el sistema inmunológico.

Pues justo de sistema inmunológico y alergias trata Stallergenes Greer, empresa líder en el tratamiento de alergias respiratorias. Hasta 2015 Stallergenes y Greer operaban separadamente. La primera nacida en Lyon (Francia) en 1962 en el seno del líder en vacunas: el Instituto Mérieux y la segunda nacida en Estados Unidos en 1904 como recolectora de materiales (gramíneas, raíces…). La fusión tiene cierta lógica empresarial ya que compagina una empresa farmacéutica especializada en tratamientos inmunológicos para la alergia (Stallergenes) con uno de los líderes en materia prima de extractos alergénicos (Greer).

La alergia se desencadena por un alérgeno, como el polvo o el polen. Cuando una persona con rinitis alérgica inhala uno, el cuerpo libera químicos que ocasionan síntomas de alergia. Con un mercado global de unos 8.700 millones de euros, prácticamente el 90% va destinado a paliar los síntomas, pero no los eliminan, y tan solo el 10% a tratamientos de inmunoterapia, que reeducan al sistema inmunológico para eliminar (incluso para siempre) los síntomas. Desde siempre, Stallergenes Greer se centra en este último.

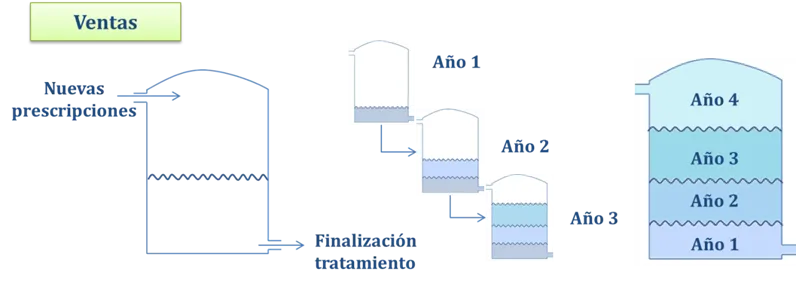

Reeducar el sistema inmunológico para que el cuerpo no ocasione síntomas de alergia no es rápido, con lo que los tratamientos suelen durar entre 3 y 5 años en los que el paciente debe medicarse regularmente. Todo empieza con la prescripción por parte del doctor, que suele ser entre septiembre y marzo, para luego iniciar el tratamiento tres meses antes de la primavera. El siguiente año igual y así hasta los 3-5 años que dura el tratamiento. Visualmente sería:

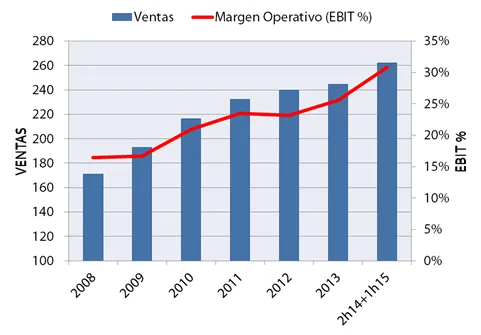

Si traducimos tratamientos a ventas, podríamos decir que en las ventas del primer año tenemos a los nuevos prescriptores, en las ventas del segundo año tenemos los nuevos prescriptores más los que iniciaron el tratamiento el primer año. Para el tercero igual, nuevos prescriptores más los del tratamiento del primer y segundo año y así sucesivamente hasta el 3er o 5º año. Sería como llenar un tanque de agua donde cada año añadimos los nuevos clientes y tan solo salen los que terminan el tratamiento al 3-5º año. Por esta razón, desde que Stallergenes obtuvo en 2009 la aprobación de su fármaco Oralair para Europa, las ventas y los márgenes aumentaron, y cabría esperar que siguieran la tendencia después de que en 2014 fuera también aprobado por parte de las autoridades americanas (FDA), siendo el primer fármaco sublingual en ser aprobado en territorio estadounidense.

Pero en 2015 se da la tormenta perfecta para la empresa. Por una parte, el máximo accionista de Stallergenes fusiona la empresa con Greer con unas condiciones desfavorables para el minoritario, por otro lado, el resultado de la fusión implica que todos los datos financieros sean proforma con lo que no se puede diferenciar claramente la evolución de ventas en Europa ni en Estados Unidos y para terminar el año, a partir de septiembre la nueva empresa tiene problemas con el abastecimiento desde su planta en Antony (Francia) por culpa de la implementación de un nuevo sistema operativo. Esto obliga a las autoridades francesas a parar la producción en diciembre, un mes antes del inicio del tratamiento de las alergias de polen. Ya en abril, después de la inspección, las autoridades francesas detectan que no hay riesgo alguno para la salud y devuelve el permiso para reiniciar las operaciones. No obstante, el daño ya está hecho. Al no poder abastecer justo en los meses en que se inicia al tratamiento implica que las ventas del 2016 para la alergia al polen desaparezcan literalmente. Los pacientes en medio proceso se encuentran sin medicina lo que les obliga a reiniciar el tratamiento con la competencia. El tanque de agua se queda vacío.

Así pues, el 2016 vuelta a empezar de cero. Pero por suerte:

- La empresa ha tomado cartas en el asunto con el programa RESTART.

- Nunca hubo un problema de salud con el producto.

- En junio el 70% de los pacientes franceses ya estaba de nuevo enrolado en el programa.

- En Estados Unidos:

· No tuvieron ningún problema, con lo que las ventas pasaron de 1 millón de euros en 2014, a 50 en 2015 y a 89 en 2016.

· Goza de casi monopolio después de que la farmacéutica Merck decidiese no comercializar el producto competidor de ALK-Abello en territorio americano.

Además,

- El 25% de la población padece rinitis alérgica

- La penetración de los tratamientos de inmunoterapia es del 10% de la población en Europa y del 18% en Estados Unidos.

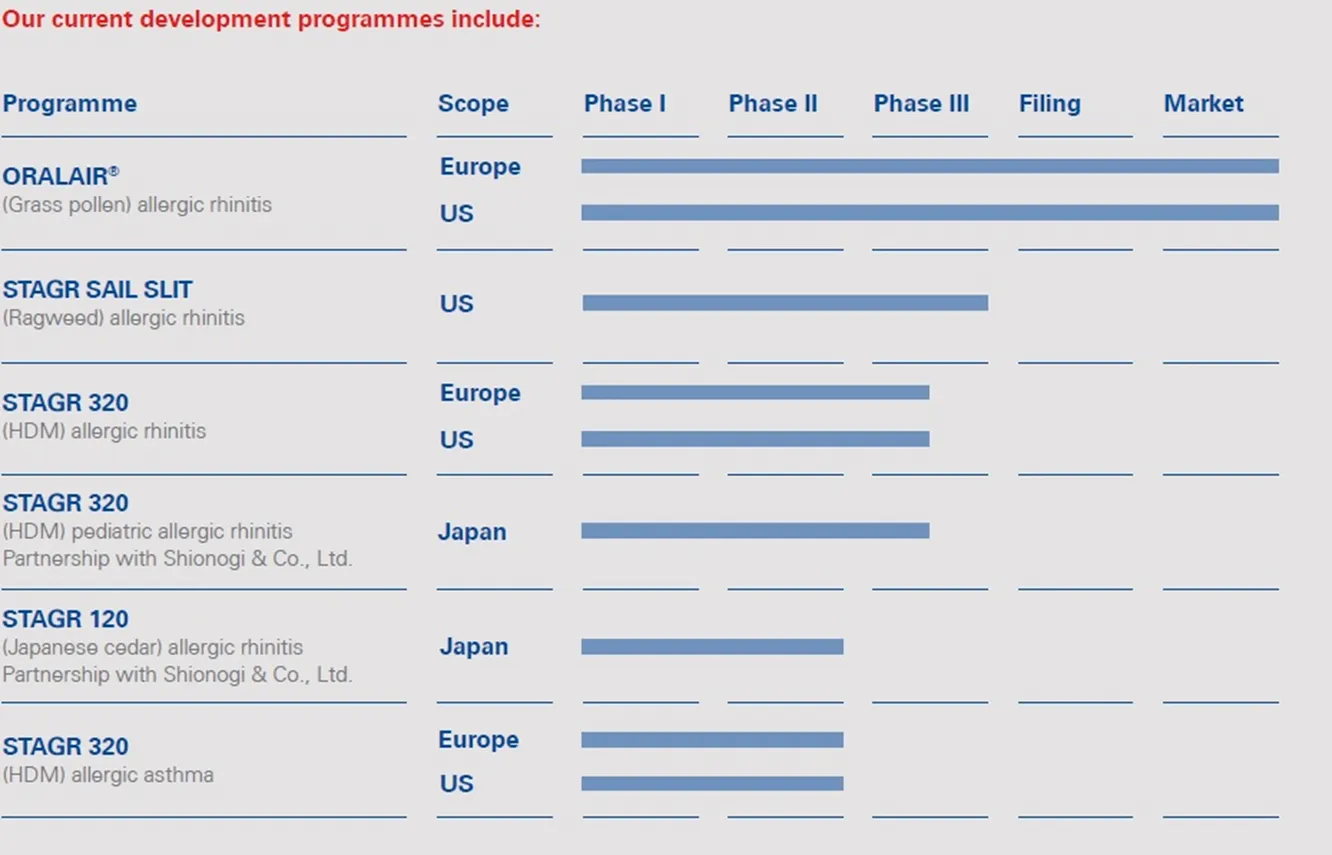

- En marzo de 2017 inicia la aplicación para su fármaco para la alergia a los ácaros en Japón (tercer país con más afectados).

- A diciembre de 2016 goza de 55 millones de euros de caja neta más 50 millones en una poliza de crédito para hacer frente a los problemas de la planta de Antony.

- Tiene un buen programa de I+D con más de 5 fármacos para distintos alérgenos en fase clínica.

Es por ello que confiamos en que la empresa continuará trabajando duro para recuperar la confianza de sus pacientes. Antes de la tormenta perfecta, las ventas de la empresa ascendieron a 313 millones de euros. Pues bien, para el 2017 esperan situarse entre 250-270 millones de euros. Por esta razón, pensamos que logrará alcanzar entre Europa y Estados Unidos unas ventas de unos 360 millones de euros. Si aplicamos un margen operativo (Ebit) del 23%, menor al promedio del 25% entre los años 2011-2014, nos da un ebit de 85 millones y un beneficio neto de 60. Si este último lo multiplicamos por un PER de 15x nos da una capitalización bursátil de unos 900 millones de euros, lo que implica un 42% más. Todo esto, sin tener en cuenta que en los últimos 4 años se ha gastado más de 200 millones de euros en investigar en los 5 alérgenos que están en fase clínica.

“No puedes tener a un bebé en un mes, dejando en cinta a nueve mujeres”. Warren Buffett.