Se trata de su bolsillo: aprenda a conocer la estructura de comisiones de su fondo de inversión

Las comisiones de los fondos de inversión es uno de los aspectos que más determinan la rentabilidad a largo plazo de un producto. Además, dado que las comisiones se liquidan diariamente ( al calcular el liquidativo), es algo que pasa completamente desapercibido a los partícipes finales. De hecho, si preguntáramos a un inversor común cual es la diferencia en la evolución de dos clases del mismo fondo de inversión, estoy casi seguro que la mayoría lo achacaría a diferentes políticas de inversión.

Dándole vueltas sobre este asunto, he generado una pequeña tabla excel en la que analizar cual es el impacto que tiene en el liquidativo de un fondo de inversión su estrcutura de comisiones. Para ello he usado 5 estructuras de comisiones tipo. Pero antes de ello hagámos un repaso rápido.

La CNMV permite el cobro de dos tipos de comisiones, la comisión de gestión, o la comisión de éxito. La comisión de gestión se cobra diariamente del patrimonio del fondo de inversión y tiene como máximo un 2,25% anual. La comisión de éxito se cobra sobre el incremento de valor liquidativo en el liquidativo del fondo de inversión. Al contrario que la comisión de gestión, dónde sólo hay una variable, en el cálculo de la comisión de éxito influyen al menos tres variables.

En primer lugar la comisión sobre resultados que se va a cobrar. La comisión sobre resultados, o de éxito, es el % de la revalorización del fondo que se va a cargar. La CNMV establece un límite de un 9% si se cobra junto con una comisión de gestión, o del 18% en el caso sea la única comisión que soporte el fondo (esto es, sin comisión de gestión alguna). Por ejemplo, si el fondo de inversión sube de 100 euros a 120 euros, si operara sobre una comisión de éxito de 18%, la comisión cobrada sería (120-100)*18%= 3.6EUR.

La segunda variable es la marca de agua, que es el punto a partir del cual el fondo de inversión comienza a cobrar la comisión de éxito. En nuestro ejemplo anterior la marca de agua sería cero. Pero en el caso de que se exigiera una rentabilidad mínima de un 5% para cobrarla, la comisión de éxito sólo habría sido cobrada una vez que el liquidativo de fondo superara los 105 EUR por participación. Esta es la diferencia entre soft watermark y la hard watermark.

Por último hay una tercera variable que consiste en el tiempo que tarda en resetearse la marca de agua. Supongamos que un fondo de inversión cierra en 5 años con los siguientes liquidativos: 100, 120, 130, 120, 125.

En tres años consecutivos el fondo ha tenido un incremento patrimonial. El cuarto año no ha sido un año bueno, pues ha cerrado en 120 euros. En ese caso no ha habido comisión de éxito posible, dado que durante el año ha hecho perder dinero a sus clientes. El dilema surge en el quinto año, dónde el liquidativo ha cerrado en 125 euros, por encima del cierre anterior de 120 euros, pero inferior al máximo de 130. Si la marca de agua se resetea anualmente, el fondo habría cobrado comisión de éxito. Pero si la marca de agua se resetea a los tres años, que es lo más habitual, el fondo no podría cobrar comisión de éxito ya que aún no habría superado el máximo de 130 obtenido dos años atrás. Para nuestro ejercicio no va a ser tenida en cuenta ya que sólo lo he realizado para el periodo de un año.

Existe una fórmula hibrida que consiste en el cobro de una comisión de gestión junto con una comisión de éxito. La CNMV exige a las gestoras cobrar en este caso un máximo de 1,35% sobre el patrimonio en término de comisión de gestión, un 9% en concepto de resultados.

Precisamente han sido las estructuras máximas que permite la CNMV las elegidas a la hora de evaluar las relaciones entre la evolución de liquidativo, y las comisiones cobradas por el fondo. Además he incorporado la estructura típica en Wallstreet (especialmente en los Hedge Funds), denominada coloquialmente twotwenty, o lo que es lo mismo: 2% de gestión + 20% sobre resultados. Aunque esta estructura está fuera de los parametros de la CNMV, puede ser usada en fondos domiliciados fuera de España por lo que he considerado tenerla en cuenta.También he incorporado la estructura de comisiones que tenía Warren Buffett bajo el Partnership que tuvo en los años 50-60. Hay que tener en cuenta que a lo largo de su vida hasta la liquidación, las comisiones se alteraron varias veces. He usado la siguiente: Comisión de gestión = 0%, comisión de éxito=25%, marca de agua=6%. Por ello veréis en las tablas (0,25%,6%)

En otras palabras, Warren E. Buffett cobraba el 25% de las ganancias una vez que excedía el 6% de la rentabilidad obtenida por la sociedad. Si subía un 5,5%, trabajaba gratis.

Este es el cuadro resumen con las estructuras analizadas:

| Max Gestión CNMV (2,25%,0%,0%) | Max. Gestión + Éxito CNMV (1,35%,9%,0%) | Hedge Fund (2%,20%,0%) | Sólo comisión de éxito (0%,18%,0%) | Buffett Partnership (0%,25%;6%) | |

| Comisión de gestión | 2,25% | 1,35% | 2,00% | 0,00% | 0,00% |

| Comisión de éxito | 0,00% | 9,00% | 20,00% | 18,00% | 25,00% |

| Marca de Agua | 0,00% | 0,00% | 0,00% | 0% | 6% |

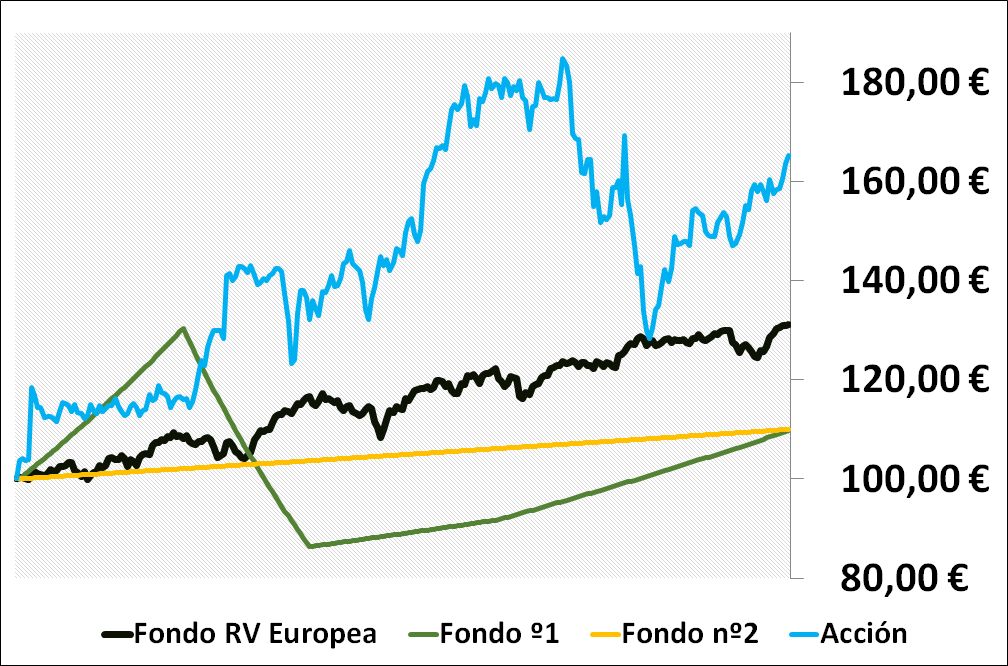

Ahora vayamos a los datos. He usado el liquidativo de una acción cotizada, un fondo de inversión de RV Europea, y dos liquidativos completamente inventados calculados a mano. La función de estos dos liquidativos es de visualizar como se van cargando comisiones en función del comportamiento del liquidativo. El fondo nº 1 es un fondo que comienza subiendo fuerte en el año, más tarde baja hasta cotizar en valores por debajo de los cosechados a primeros de año, para luego remontar. El fondo nº 2 es un fondo que sube linealmente hasta el 10% anual. La acción cotizada busca replicar un mercado extremadamente alcista, mientras que el fondo de RV europea es el liquidativo de un fondo lider en ventas en España durante el año 2013,

En todos los casos en el eje de la izquierda se verá la evolución del Valor liquidativo del producto sin comisiones, y en el derecho la comision anualizada del vehículo en tanto por ciento en función de la estructura elegida. Además incorporaré las tablas con los euros cobrados por el fondo en cada uno de los casos, y el TER aproximado (el TER al contrario que los gastos corrientes o OGC si que recoge la comisión éxito) sobre el patrimonio medio satisfecho por el fondo.

A los datos:

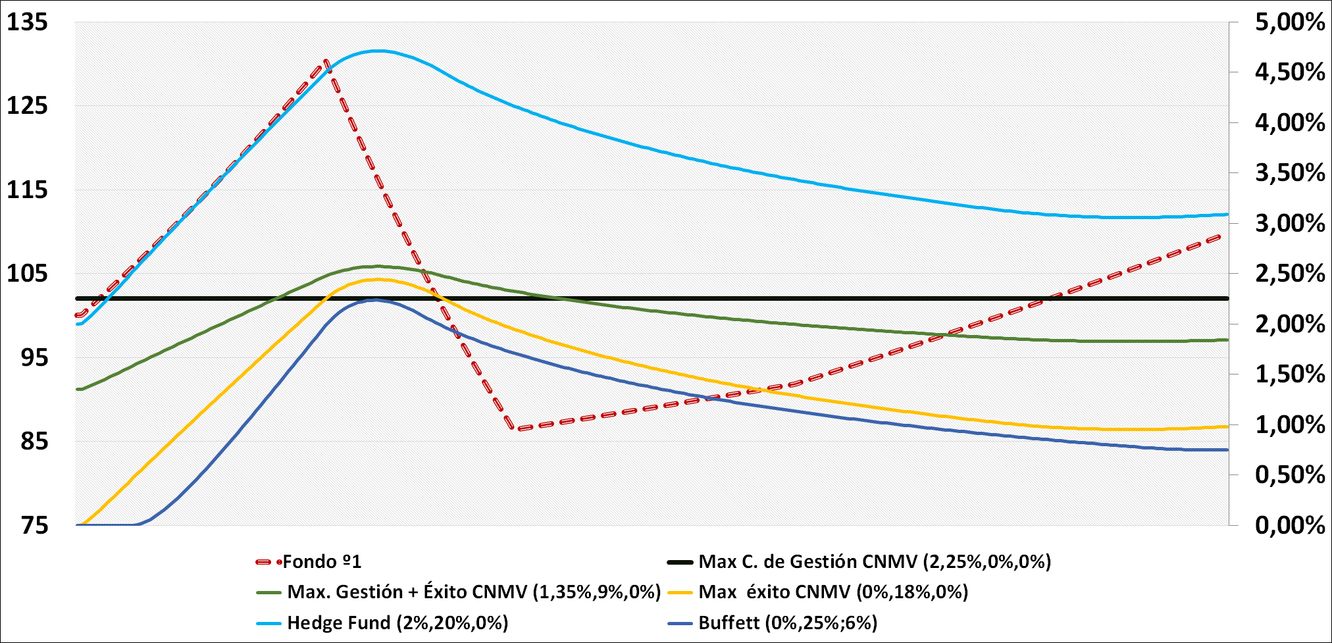

Fondo nº1 ( rentabilidad final 9% )

| Comisiones anuales | Max C. de Gestión CNMV (2,25%,0%,0%) | Max. Gestión + Éxito CNMV (1,35%,9%,0%) | Max éxito CNMV (0%,18%,0%) | Hedge Fund (2%,20%,0%) | Buffett (0%,25%;6%) |

| Euros cobrados | 2,30 € | 1,88 € | 1,00 € | 3,15 € | 0,76 € |

| Sobre patrimonio medio | 2,259% | 1,847% | 0,984% | 3,101% | 0,750% |

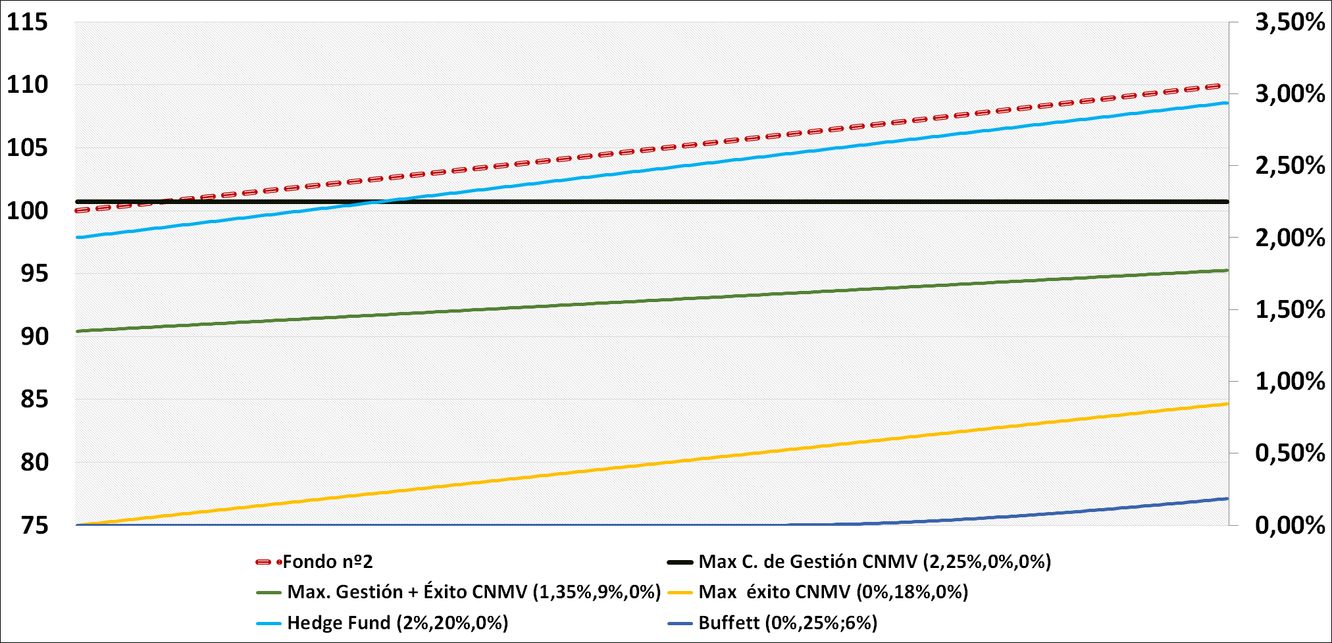

Fondo nº 2 (rentabilidad final 10% )

| Comisiones anuales | Max C. de Gestión CNMV (2,25%,0%,0%) | Max. Gestión + Éxito CNMV (1,35%,9%,0%) | Max éxito CNMV (0%,18%,0%) | Hedge Fund (2%,20%,0%) | Buffett (0%,25%;6%) |

| Euros cobrados | 2,37 € | 1,87 € | 0,89 € | 3,09 € | 0,20 € |

| Sobre patrimonio medio | 2,259% | 1,779% | 0,848% | 2,950% | 0,186% |

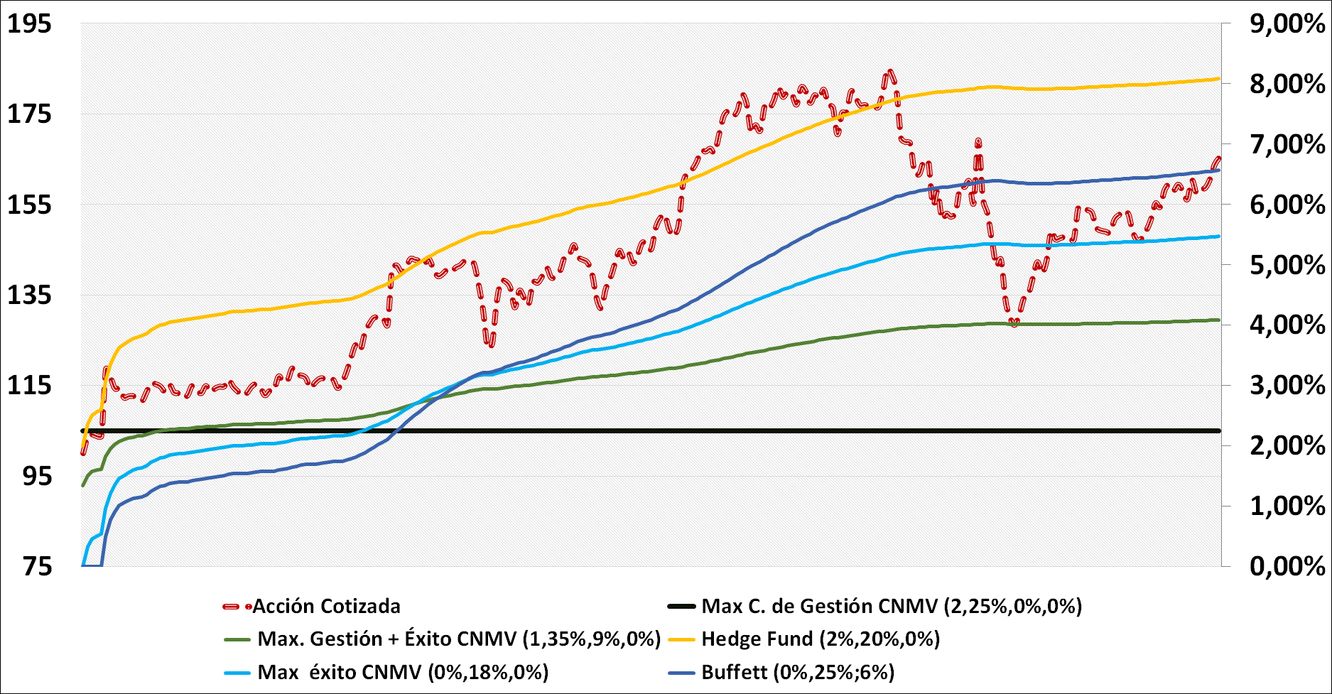

Acción Cotizada (rentabilidad final 65 % )

| Max C. de Gestión CNMV (2,25%,0%,0%) | Max. Gestión + Éxito CNMV (1,35%,9%,0%) | Hedge Fund (2%,20%,0%) | Max éxito CNMV (0%,18%,0%) | Buffett (0%,25%;6%) | |

| Euros cobrados | 3,25 € | 5,90 € | 11,67 € | 7,90 € | 9,48 € |

| Sobre patrimonio medio | 2,259% | 4,105% | 8,117% | 5,498% | 6,599% |

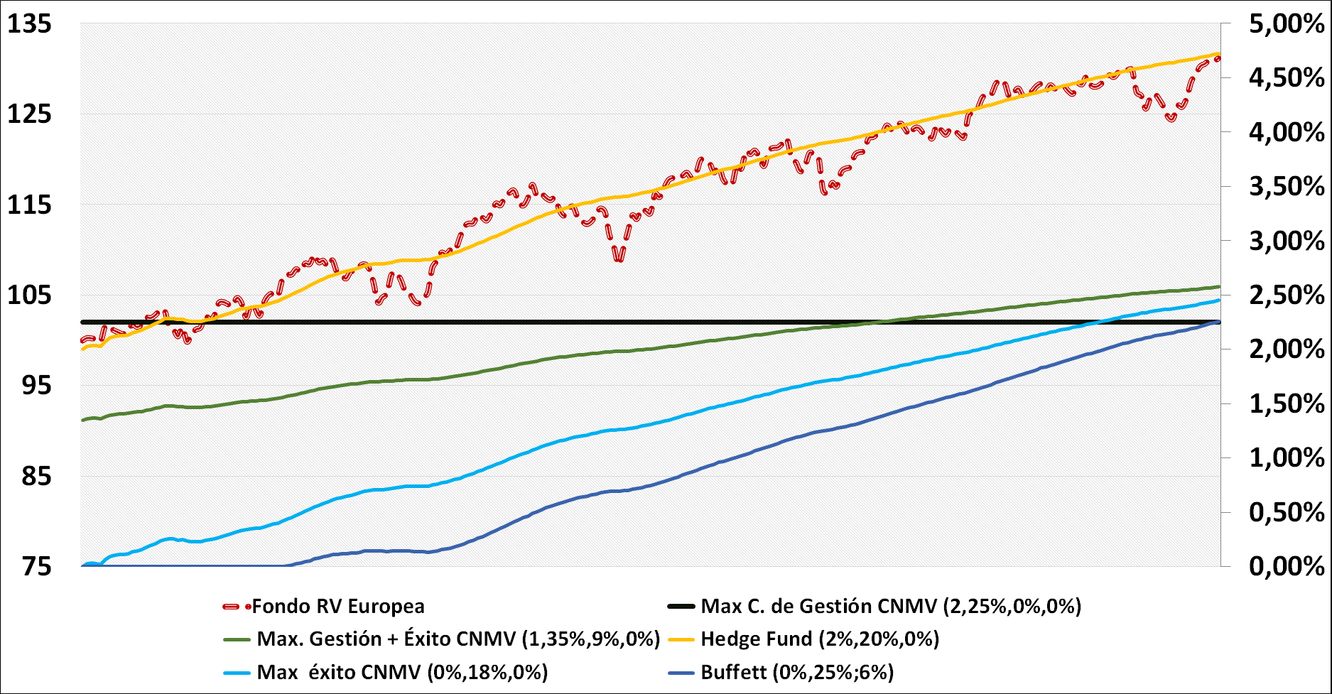

Fondo de RV Europea (rentabilidad final 35%)

| Max C. de Gestión CNMV (2,25%,0%,0%) | Max. Gestión + Éxito CNMV (1,35%,9%,0%) | Hedge Fund (2%,20%,0%) | Max éxito CNMV (0%,18%,0%) | Buffett (0%,25%;6%) | |

| Euros cobrados | 2,61 € | 2,99 € | 5,49 € | 2,85 € | 2,62 € |

| Sobre patrimonio medio | 2,259% | 2,586% | 4,742% | 2,460% | 2,266% |

Los resultados se hace envidentes a medida que la rentabilidad final del activo se incrementa. La comisión de éxito se puede convertir en un arma de doble filo (especialmente si no hay un mínimo de rentabilidad exigida) si los mercados suben con fuerza, y puede acabar mereciendo la pena pagar una comisión superior de gestión llegados a un determinado umbral de rentabilidad.

Por ahora esto es todo.Cualquier comentario es más que agradecido. También os puedo enviar el archivo para que le echéis un ojo por si os es de interés.