Decisiones difíciles para el BCE en su trayectoria de subida de tipos de interés

- La amenaza de interrupción del suministro de energía rusa a Europa se ha hecho muy real en las últimas semanas.

- Las tasas de inflación general se mantienen en niveles elevados en las principales economías de la eurozona.

- El anuncio de futuras subidas de tipos de interés por parte del BCE y el fin acelerado de su programa de expansión cuantitativa han comenzado a afectar a los mercados de renta fija europea y han provocado el aumento de los diferenciales entre los rendimientos de la deuda pública de los países europeos.

En lo que llevamos de 2022, la economía europea ha logrado resistir bastante bien a pesar de la preocupación de los inversores por la posibilidad de que la guerra acabe provocando una recesión. Ahora que el Banco Central Europeo (BCE) se prepara para subir los tipos de interés en su próxima reunión del 21 de julio, la economía se enfrenta a importantes desafíos.

El BCE se encuentra en un escenario similar al de la Reserva Federal de Estados Unidos y el Banco de Inglaterra, que están tratando de frenar los históricamente elevados niveles de inflación sin desencadenar una profunda recesión. El banco central ha anunciado su intención de subir los tipos de interés en sus reuniones de julio y septiembre y ha confirmado el final de su programa de compra de activos.

También hay indicios que apuntan a que las expectativas de inflación entre las empresas y los consumidores han cambiado y han comenzado a subir. En Europa, los tipos de interés reales se mantienen en niveles excepcionalmente bajos y los riesgos de inflación aumentan, por lo que es probable que el BCE esté dispuesto a continuar subiendo los tipos hasta que haya indicios claros de una tendencia a la baja de la inflación de los precios al consumo.

Sin embargo, aunque la solidez del consumo y el crecimiento del sector servicios han impulsado la economía a pesar del debilitamiento del sector manufacturero, creo que existen tres grandes riesgos que podrían dificultar el "aterrizaje suave" de la economía: la interrupción del suministro de gas desde Rusia al continente, la inflación persistente y generalizada y el aumento de los diferenciales de los bonos (diferencia de rendimientos) entre los Estados miembros de la Unión Europea (UE).

¿Qué puede ocurrir si se corta el suministro de gas procedente de Rusia?

La amenaza de interrupción del suministro de energía rusa a Europa se ha hecho muy real en las últimas semanas. Los precios de la energía ya han comenzado a aumentar tras una reducción limitada de las importaciones procedentes de Rusia. Y Berlín se está preparando para que Rusia corte el suministro de gas por completo, lo que obligaría a racionar la demanda en Alemania y en otros países como Italia.

La interrupción del flujo de energía rusa se sumaría a la inflación y ejercería presión a la baja sobre el crecimiento económico, lo que podría provocar la mayor crisis de estanflación desde mediados de la década de 1970.

Este tipo de escenario supondría un gran dilema para el BCE. Si se tratara únicamente de que la reducción de la actividad económica y la interrupción del suministro de energía acabaran provocando un recesión, la entidad tendría que recortar sus tipos de interés. El problema es que la interrupción del suministro de gas ruso podría llevar a un aumento aún mayor de la inflación, posiblemente superior al 10%, lo que indicaría que el BCE debería mantener el endurecimiento de su política monetaria.

Cabe recordar que el único banco central que consiguió mejorar su reputación durante la década de 1970 fue el Bundesbank alemán, ya que optó por no tolerar la inflación provocada por la crisis de oferta y por subir los tipos de interés para eliminarla. Y creo que las autoridades alemanas podrían verse sometidas a una presión extrema para hacer lo mismo en esta ocasión. Puede parecer poco inteligente desde un punto de vista económico subir los tipos de interés cuando una economía está experimentando presiones recesionistas, pero creo que no hacerlo podría crear tensiones importantes en la eurozona y en el propio BCE.

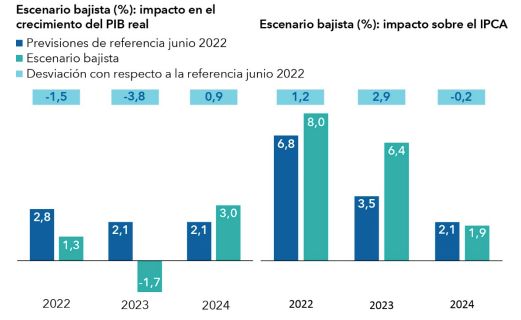

Resulta complicado determinar el efecto que podría causar la interrupción de las importaciones de energía rusa, ya que se manifestaría a través de múltiples canales: precios, volúmenes e incertidumbre en todos los sectores de la economía. Además, los modelos macroeconómicos utilizan datos históricos, lo que dificulta la tarea de evaluar escenarios que no han tenido precedentes en el pasado. No obstante, las estimaciones realizadas por cinco institutos alemanes de análisis económico y por los propios servicios del BCE señalan que una interrupción completa de las importaciones de energía rusa representaría una crisis de oferta enorme y persistente para la economía europea.

Impacto potencial de la interrupción del suministro de energía rusa1

Es probable que las familias y las empresas tengan que hacer frente a una pérdida sostenida de su renta real, y que la política fiscal de los gobiernos no logre compensar dicha pérdida en su totalidad.

Aumenta el riesgo de entrar en una espiral de inflación

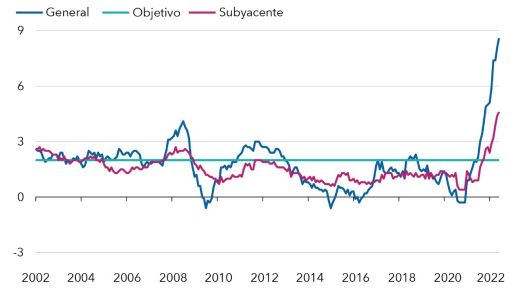

La espiral de inflación en Europa no se debe únicamente a los precios de la energía. El BCE publica índices mensuales con ajuste estacional de los principales subcomponentes del IPC de la eurozona. En los últimos tres meses, estos índices han mostrado un repunte generalizado de la inflación.

Los precios de la energía contribuyen de forma notable a la inflación general, pero también se han registrado importantes aumentos en el precio de los bienes y servicios industriales no relacionados con la energía. En el segundo trimestre del año, la inflación subyacente anualizada, que excluye los precios de los alimentos y la energía, pasó del 3,9% al 4,6%, frente al incremento del 2,4% al 3,2% que se registró entre diciembre, enero y febrero.

Las tasas de inflación general se mantienen en niveles elevados en las principales economías de la eurozona. La inflación alemana a doce meses alcanzó en junio el 8,2% y en Italia subió al 8,5%. En lo que se refiere al resto de las grandes economías de la UE, Francia registró su menor tasa de inflación en mayo, del 5,8%, aunque subió al 6,5% en junio, y España alcanzó en junio su mayor nivel de inflación, del 10%, desde el 8,5% registrado en mayo.

La inflación alcanza máximos históricos en la UE2

Inflación en la eurozona (tasa anual de cambio, %)

La opinión de consenso entre la mayoría de los miembros del BCE, entre los que destacan la alemana Isabel Schnabel, miembro influyente del comité ejecutivo, es que el fuerte aumento de la inflación por encima del objetivo y la orientación extraordinariamente expansiva de las condiciones monetarias exigen un rápido regreso a unos tipos de interés neutrales. Sin embargo, existe una gran incertidumbre sobre dónde situar dicha neutralidad, una que ni impulse ni frene la economía. Los miembros del BCE han señalado que el tipo de interés real neutral podría situarse en torno al -1%, lo que implicaría una tasa nominal de entre el 1% y el 2%. No obstante, la estimación de los tipos de interés neutrales puede cambiar en ciclos de endurecimiento de la política monetaria.

Al BCE le preocupa también la dinámica subyacente de la inflación. Aunque por el momento los aumentos salariales se han mantenido contenidos, las compañías se han mostrado dispuestas a incrementar sus precios de venta con el fin de proteger sus márgenes de beneficios ante el importante aumento de los costes de los insumos, lo que ha aumentado el escepticismo de muchos de los miembros del BCE sobre las previsiones que apuntan a un rápido descenso de la inflación general y subyacente. La escasez de la mano de obra y la persistencia de las presiones inflacionistas podrían favorecer el aumento de los salarios. Por ejemplo, el sindicato alemán de la industria metalúrgica IG Metall ha exigido un incremento salarial del 8% en los próximos meses.

El Reino Unido se encuentra en una posición igualmente complicada, ya que está saliendo de lo que Mervyn King, antiguo gobernador del Banco de Inglaterra, denominaba la era "NICE", siglas en inglés que aluden a una expansión constante sin inflación. Las previsiones recientes de la entidad apuntan a un aumento de la inflación hasta el 11% en los próximos meses, cifra que iría reduciéndose posteriormente hasta alcanzar el objetivo del 2% a finales de 2024 o principios de 2025. Pero a ello habría que sumarle la previsión relativa al PIB, que muestra un crecimiento anémico de la economía durante la segunda mitad de 2022.

En comparación con otras grandes economías, el Reino Unido muestra una notable combinación de elevada inflación y débil crecimiento. El país ha registrado una debilidad sostenida de su productividad en relación con otras grandes economías y lleva muchos años con déficit en su balanza por cuenta corriente.

Estas debilidades estructurales han intensificado los efectos de tres crisis masivas de oferta. La combinación del brexit, la pandemia y la guerra de Ucrania está deteriorando la situación en el país, que comienza a registrar ciertas similitudes con la época de profundos problemas que acosaron a la economía en la década de 1970. La salida del Reino Unido de la UE ha incrementado los costes comerciales de muchos exportadores británicos y ha supuesto una enorme pérdida de flujos comerciales con su mayor mercado. Tras el brexit, el Reino Unido ha registrado también una fuerte caída en su oferta de mano de obra, lo que ha agravado los efectos de la pandemia.

La debilidad de la economía italiana complica la labor del BCE

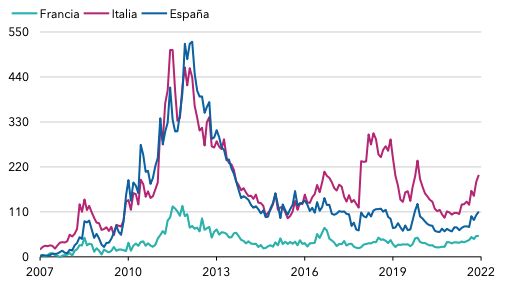

El anuncio de futuras subidas de tipos de interés por parte del BCE y el fin acelerado de su programa de expansión cuantitativa han comenzado a afectar a los mercados de renta fija europea y han provocado el aumento de los diferenciales entre los rendimientos de la deuda pública de los países europeos.

La creciente diferencia entre los rendimientos de la deuda pública alemana e italiana provocó la celebración de una reunión urgente del BCE en junio, durante la cual sus gobernadores hablaron sobre una nueva herramienta "antifragmentación" diseñada para abordar este aumento de los diferenciales.

Sin embargo, la entidad aún no ha llegado a un acuerdo sobre lo que debería hacer ni sobre el funcionamiento de dicha herramienta. La situación también se complica con la firme oposición de los responsables políticos alemanes y holandeses, que consideran que el banco central no debería subvencionar al gobierno italiano.

Ansiedad en los mercados de renta fija de la eurozona<sup3< sup=""></sup3<>

Rendimiento de los títulos a 10 años, diferencial sobre el bono alemán (pb)

Los problemas macroeconómicos de Italia no han desaparecido. Durante la pandemia, el país aumentó de forma sustancial sus déficits presupuestarios y su nivel de deuda pública. La economía se ha ralentizado en los últimos meses como consecuencia de la crisis de energía provocada por la guerra de Ucrania. La interrupción del suministro de energía rusa podría suponer aún más problemas para Italia.

Si la situación de la economía italiana empeora, Berlín se verá obligada a decidir cuándo aplicar un mecanismo de salvaguardia. Siempre he mantenido la opinión de que existe un mecanismo de salvaguardia. Pero no sabemos en qué momento debe intervenir la UE y qué condiciones puede exigir Alemania a cambio.

Si dicho mecanismo no llega a ponerse en marcha, la magnitud de la crisis es ya tan grande que podría incluso comenzar a erosionar los cimientos del euro. No obstante, yo no soy "euroescéptico" por naturaleza, y no creo que vaya a producirse una crisis al estilo griego, sobre todo porque considero que los responsables políticos han aprendido de los errores cometidos en la década de 2010 y, además, saben que una crisis de deuda italiana sería mucho más peligrosa para la eurozona. Aun así, la combinación de una reducción de los apoyos del BCE con la resistencia política a medidas fiscales para ayudar a Italia podría aumentar la tensión en los mercados de renta fija, provocando un aumento aún mayor de los diferenciales.

Conclusión

Ahora que el Banco Central Europeo comienza a retirar la orientación ultraexpansiva de su política monetaria, que lleva aplicando durante décadas, debe lograr un equilibrio en múltiples frentes. El objetivo principal de la entidad debería ser el control de una inflación galopante, pero la amenaza de la interrupción del suministro de energía rusa al continente, así como la fragmentación entre los costes de financiación de los distintos Estados miembros, podrían complicar enormemente la posibilidad de que el BCE lo logre sin provocar una recesión.

1Fuente: proyecciones económicas de los servicios del Banco Central Europeo. Información a junio 2022. IPCA: índice de precios al consumo armonizado. PIB: producto interior bruto.

2Fuente: Eurostat. Inflación general: todos los componentes del índice de precios al consumo armonizado. Inflación subyacente: índice general excluidos los precios de la energía y los alimentos no procesados. Información a 30 junio 2022.

3Fuente: FactSet. Información a 30 junio 2022.

Robert Lind es economista de Capital Group. Cuenta con 34 años de experiencia en el sector y lleva cinco años trabajando en Capital Group. Antes de incorporarse a la gestora, Robert fue el economista principal del grupo de Anglo American. Con anterioridad, trabajó como responsable de análisis macroeconómico en ABN AMRO. Se licenció en filosofía, políticas y económicas por la Universidad de Oxford. Tiene su oficina en Londres.

Factores de riesgo que han de tenerse en cuenta antes de invertir:

• El presente documento no pretende ofrecer un consejo de inversión y no debe ser considerado como una recomendación.

• El valor de las inversiones y sus respectivos dividendos puede subir o bajar y es posible que los inversores no recuperen los importes invertidos inicialmente.

• Los resultados históricos no son indicativos de los resultados futuros.

• Si la divisa en la que invierte se fortalece frente a la divisa en la que se realizan las inversiones subyacentes del fondo, el valor de su inversión disminuirá. La cobertura de divisas trata de limitar esto, pero no hay garantía de que dicha cobertura sea completamente eficaz.

• En función de la estrategia, pueden existir riesgos relacionados con la inversión en renta fija, derivados, mercados emergentes o en bonos de alto rendimiento. Los mercados emergentes son volátiles y pueden presentar problemas de liquidez.

Este documento, emitido por Capital International Management Company Sàrl («CIMC»), 37A avenue J.F. Kennedy, L-1855 Luxemburgo, se distribuye con fines exclusivamente informativos. CIMC está regulada por la Commission de Surveillance du Secteur Financier («CSSF», organismo de supervisión financiera de Luxemburgo) y es una filial de Capital Group Companies, Inc. (Capital Group) y también sujeta a la correspondiente regulación en España a cargo de la Comisión Nacional del Mercado de Valores (CNMV) a través de su filial en dicho país. Si bien Capital Group ha hecho lo posible por obtener la información de fuentes de terceros consideradas fiables, la empresa no presta afirmación o garantía alguna en relación con su precisión, fiabilidad o integridad. El presente documento no pretende ser exhaustivo ni proporcionar asesoramiento de inversión, fiscal ni de ningún otro tipo.

© 2022 Capital Group. Todos los derechos reservados. CR-421376 STR ES