Las rentas anclan la cartera en un entorno de incertidumbre

Ideas principales

- La venta masiva que han registrado los mercados de renta fija ha sido de una magnitud poco frecuente; la rentabilidad de los mercados de bonos ha registrado mínimos históricos.

- Los rendimientos han aumentado con fuerza tras las subidas de tipos de los bancos centrales, lo que ofrece una vía de acceso atractiva a los inversores.

- Se prevé que la volatilidad se mantenga en niveles elevados, pero el rendimiento del cupón podría ofrecer protección frente a la volatilidad de los precios en el futuro.

Comienzo de año complicado para los mercados de renta fija

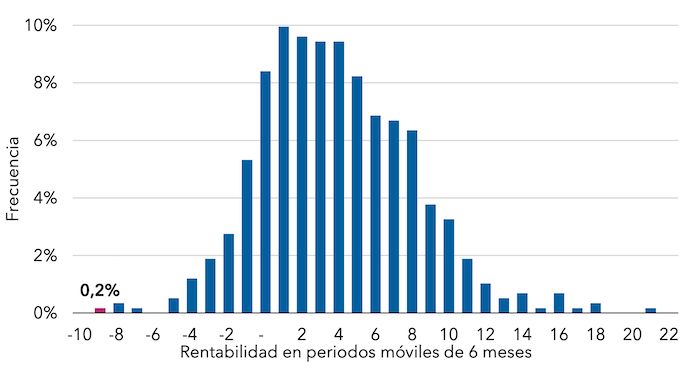

Tal y como puede verse en el siguiente gráfico, los mercados de renta fija han registrado uno de los periodos más turbulentos de la historia, si no el más. Pongámoslo en perspectiva: durante los primeros seis meses de 2022, los títulos del Tesoro estadounidense registraron una rentabilidad del -9,1%1 , la peor cifra en periodos móviles de seis meses desde 1973. Este periodo de rentabilidad negativa, en un periodo en el que las clases de activos de riesgo también han caído con fuerza, ha puesto en entredicho el papel de la renta fija como elemento de diversificación con respecto a la renta variable. Los mercados de renta fija se han visto afectados por la brusca y rápida subida de los tipos de interés, provocada por el agresivo endurecimiento de la política monetaria por parte de los bancos centrales, cuya prioridad ha pasado de repente a ser la lucha contra la inflación.

No obstante, la gravedad de las pérdidas en términos de rentabilidad total de los bonos en un entorno de subida de tipos de interés depende de tres factores: 1) magnitud de la subida, 2) velocidad de la subida y 3) nivel de partida de los rendimientos. Cuanto más lento sea el ritmo de subida de tipos de interés, más rentas podrán acumular los activos de renta fija para compensar las pérdidas provocadas por las subidas de tipos. Por ejemplo, durante el ciclo de subidas de tipos que tuvo lugar entre los años 2015 y 2018, la Reserva Federal tardó un año en anunciar su segunda subida de tipos y un total de 36 meses en subir los tipos un total de 225 puntos básicos (pb).

Por el contrario, la primera mitad de 2022 fue la tormenta perfecta para los mercados de renta fija, en la que los tres factores mencionados confluyeron y supusieron un problema. De hecho, desde principios de año, el rendimiento de los títulos del Tesoro estadounidense a dos años, que se utiliza como indicador de las futuras subidas de tipos de interés, ha aumentado de forma notable (en torno a 220 pb), con rapidez (en solo seis meses) y desde un rendimiento de partida muy bajo (solo el 0,73%), por lo que no ofreció ninguna protección que lograra compensar una caída tan rápida y extrema del mercado2 . Esta es la razón principal para las importantes pérdidas a precios de mercado que han experimentado los bonos en lo que va de año.

Distribución de la rentabilidad en periodos móviles de 6 meses de los títulos del Tesoro estadounidense desde 1973

Las rentabilidades obtenidas en el pasado no garantizan rentabilidades futuras. Distribución de la rentabilidad del índice Bloomberg US Treasury desde el 30 junio 1973 al 30 junio 2022. Sobre la base de datos mensuales. Fuente: Bloomberg

En un entorno de incertidumbre, las rentas pueden cobrar protagonismo

Aún hay muchas incertidumbres que hacen que el entorno resulte muy complicado. Mucho depende aún del resultado de los factores cíclicos y a largo plazo, como la inflación, el riesgo de recesión, la política monetaria, las perspectivas de crecimiento de la economía china, el conflicto en Ucrania y otras cuestiones de carácter geopolítico. Esta lista no es, ni mucho menos, exhaustiva. En un entorno como el actual, lo más adecuado es adoptar un enfoque ágil, diversificado en términos de factores de riesgo y centrado en lo que podemos saber ahora mismo, en lugar de posicionar la cartera de inversión en función de un resultado futuro, ya que existe una amplia probabilidad de variación.

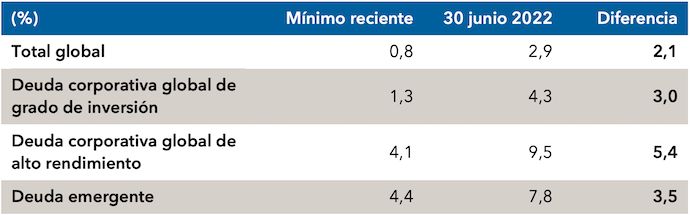

En este sentido, es importante plantearse la rentabilidad total de un bono como la combinación del rendimiento explícito, que se deriva del cupón y que es algo que conocemos de antemano, y el rendimiento implícito, que depende del movimiento de los precios del mercado y que es un factor desconocido. Por otro lado, y tal y como podemos comprobar en la siguiente tabla, tras la importante venta masiva que han registrado los mercados de renta fija desde principios de año, los rendimientos de partida son muy superiores a los mínimos registrados el año pasado, lo que podría ofrecer un margen considerable de protección frente a la depreciación de los precios. Por ejemplo, el rendimiento que ofrece actualmente el mercado de deuda corporativa global de grado de inversión (4,3%) es superior a los mínimos registrados en 2021 por la deuda corporativa global de alto rendimiento (4,1%).

Aumento de los rendimientos de los bonos ante la subida de tipos de interés

Las rentabilidades obtenidas en el pasado no garantizan rentabilidades futuras. Información a 30 junio 2022. El periodo de tiempo considerado va del año 2020 a la actualidad. Las fechas de los mínimos de arriba a abajo en el gráfico son: 4 agosto 2020, 31 diciembre 2020, 6 julio 2021 y 4 enero 2021, respectivamente. Fuente: Bloomberg, J.P. Morgan.

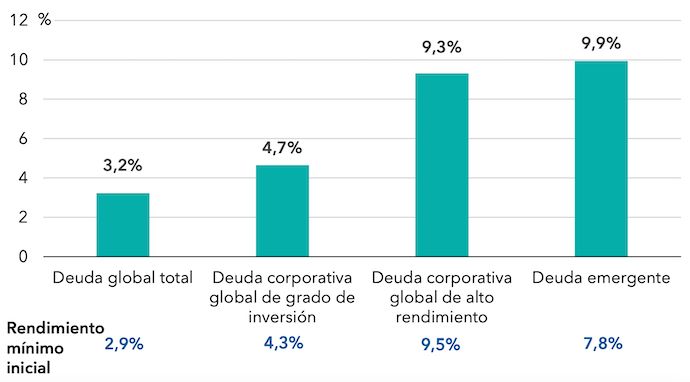

El rendimiento de un bono puede ser un buen indicador de la rentabilidad total a lo largo de un ciclo de mercado, y el rendimiento de las rentas (o rendimiento explícito) es el factor que lo impulsa en mayor medida. Tal y como muestra el gráfico, que está basado en datos históricos y que muestra la previsión de rentabilidad media a cinco años (anualizada) correspondiente a los niveles actuales de rendimiento, la rentabilidad ha sido similar, o incluso superior, al rendimiento inicial. Así, los datos históricos muestran que la deuda corporativa global de grado de inversión puede ofrecer una rentabilidad media anualizada de entre el 4% y el 5% en los próximos cinco años, porcentaje que alcanzaría el 9%-10% en el caso de la deuda de alto rendimiento y la deuda emergente a lo largo del ciclo de mercado.

El aumento de los rendimientos ha impulsado la rentabilidad total en el pasado

Previsión de rentabilidad media a 5 años (% anual) con los recientes niveles de rendimiento

Las rentabilidades obtenidas en el pasado no garantizan rentabilidades futuras. Rendimiento y rentabilidad a 30 junio 2022 en USD. Los datos se remontan al año 2000 para todos los sectores, excepto para la deuda de los mercados emergentes, que se remonta a 2003. Datos basados en la media de los rendimientos mensuales de cada sector cuando se encuentra en un rango de +/- 0,30% de rendimiento mínimo (yield to worst). Los rendimientos sectoriales anteriores se refieren a los índices Bloomberg Global Aggregate, Bloomberg Global Aggregate Corporate, Bloomberg Global High Yield y el 50% del J.P. Morgan EMBI Global Diversified / el 50% del J.P. Morgan GBI-EM Global Diversified. Fuente: Capital Group, Bloomberg.

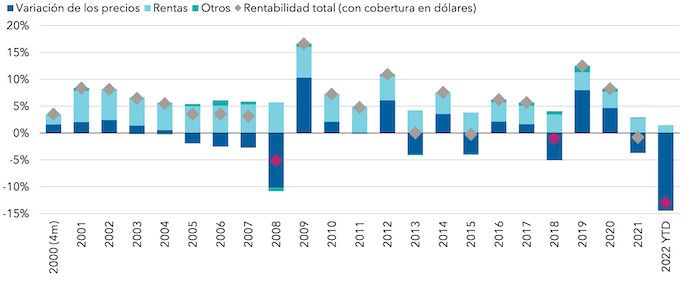

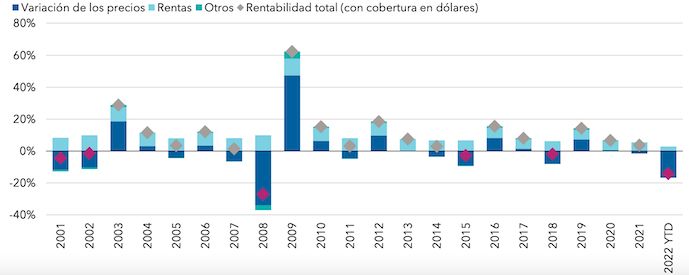

El cupón puede actuar como la primera línea de defensa. Históricamente, tanto la deuda corporativa de grado de inversión como la de alto rendimiento han registrado rentabilidades positivas por año natural de forma relativamente constante, incluso en momentos en los que los precios de mercado han ofrecido un rendimiento negativo, ya que el rendimiento procedente del cupón ha compensado la depreciación de los precios. Por ejemplo, desde el año 2001, el mercado de deuda corporativa global de grado de inversión ha registrado una rentabilidad inferior al -1% solo en tres ocasiones: durante la crisis financiera mundial de 2008, en el periodo de subida de tipos de la Reserva Federal de 2018 y en el entorno actual 2021/2022. Igualmente, el mercado de deuda corporativa global de alto rendimiento ha registrado una rentabilidad negativa anual solo seis veces desde 2001: en los mismos periodos que la deuda de grado de inversión, en los años en los que se produjo el estallido de la burbuja tecnológica (2001/2002) y durante la crisis energética de 2015. Cabe señalar que ambas clases de activo registraron una sólida rentabilidad en los años posteriores, impulsada tanto por el rendimiento de las rentas como por la recuperación de los precios.

Rentabilidad de la deuda corporativa global de grado de inversión (con cobertura en dólares)

Las rentabilidades obtenidas en el pasado no garantizan rentabilidades futuras. Información a 30 junio 2022 en dólares estadounidenses. YTD: desde principios de año. Índice Bloomberg Global Aggregate Corporate. Fuente: Capital Group, Bloomberg

Rentabilidad de la deuda corporativa global de alto rendimiento (con cobertura en dólares)

Las rentabilidades obtenidas en el pasado no garantizan rentabilidades futuras. Información a 30 junio 2022 en dólares estadounidenses. YTD: desde principios de año. Índice Bloomberg Global High Yield Corporate. Fuente: Capital Group, Bloomberg

Entorno de inestabilidad

Aunque los mercados de renta fija, y en concreto los mercados de crédito, podrían ofrecer una rentabilidad total atractiva en los próximos cinco años, aún hay mucha incertidumbre sobre el entorno futuro.

Por un lado, en los últimos meses ha aumentado el riesgo de recesión, ante las agresivas subidas de tipos de interés anunciadas por los bancos centrales y el endurecimiento de las condiciones financieras, así como el aumento de los precios de las materias primas, que ha afectado a la renta disponible de las familias. Si la recesión acaba materializándose, los mercados de crédito podrían registrar un aumento de los diferenciales, un incremento de la volatilidad y un repunte de las tasas de impago, especialmente en el segmento de la deuda corporativa de alto rendimiento. Aunque estas cuestiones nos resultan preocupantes y mantenemos un enfoque conservador en nuestras carteras de inversión, hay que tener en cuenta ciertas circunstancias:

- Los mercados de crédito ya han comenzado a descontar el mayor riesgo de recesión, sobre todo en los sectores más cíclicos. Por ejemplo, los diferenciales de la deuda corporativa global de alto rendimiento han aumentado recientemente hasta superar los 600 pb3 . En periodos previos de recesión, los diferenciales de la deuda corporativa de alto rendimiento alcanzaron un nivel máximo de unos 1.000 pb. Sin embargo, en el entorno actual, los diferenciales podrían alcanzar su máximo en un nivel más bajo, dada la mayor calidad del mercado de deuda de alto rendimiento, que incluye una mayor proporción de bonos con calificación BB, y gracias a las recientes subidas de tipos de interés, que ofrecen protección en forma de precio mínimo si se considera el nivel de rendimiento general. Por otro lado, es probable que las tasas de impago de la deuda de alto rendimiento sean inferiores a su media histórica del 4%4 , ya que, por un lado, en 2020 ya se produjo un ciclo de impagos en el que la mayoría de las compañías apalancadas incumplieron sus obligaciones de pago y, por otro, los emisores han ampliado sus plazos de vencimiento, lo que ha retrasado sus necesidades de refinanciación.

- Para los inversores a largo plazo, es posible que el impacto de una recesión potencial sea insignificante a lo largo de un periodo de varios años. Por ejemplo, si un inversor invirtiera hoy en deuda de alto rendimiento y mantuviera la inversión durante los próximos años, es probable que acabara registrando un resultado positivo, pudiendo generar una rentabilidad media anualizada del 8% en cinco años, o una rentabilidad acumulada del 47% durante el mismo periodo. No obstante, hay que tener en cuenta que el camino para llegar ahí no estará exento de dificultades.

- Hoy por hoy, no es seguro que vayamos a entrar en recesión, ni que esta vaya a ser especialmente grave o duradera. De hecho, podría decirse que no hay desequilibrios lo suficientemente importantes en el sector privado que justifiquen una recesión larga, ya que los balances de los consumidores, las compañías y los bancos son sólidos.

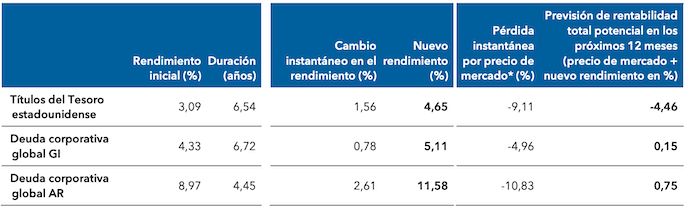

Por otro lado, se prevé que la volatilidad se mantenga en niveles elevados durante lo que queda de 2022 y bien entrado el 2023, aunque el aumento de los rendimientos ya ha descontado parte de dicho riesgo adicional. Tal y como hemos mencionado, un nivel de rentas potencialmente más elevado podría ofrecer protección al proporcionar un mayor margen a la rentabilidad total, aunque los precios sigan siendo volátiles. Pensemos, por ejemplo, en un escenario de prueba de resistencia negativa, en el que los rendimientos continúan subiendo a pesar de haber registrado recientemente una baja rentabilidad sin precedentes. Incluso en un escenario muy negativo (con un percentil 95), la rentabilidad es más favorable que la que se ha registrado en lo que va de año. El escenario, tal y como se muestra en la siguiente tabla, presupone una rentabilidad estable, o superior, en los próximos doce meses, ya que el rendimiento del cupón ofrecería un margen a la rentabilidad total.

Información a 30 junio 2022. Datos en dólares estadounidenses. GI: grado de inversión; AR: alto rendimiento. Fuente: Bloomberg. *El precio de mercado (mark-to-market) se calcula como el cambio en el precio en función de la duración y la convexidad (cambio de precio = - duración x cambio en el rendimiento + ½ convexidad x cambio en el rendimiento^2). Se trata de una prueba de resistencia en la que el escenario negativo se basa en el cambio en el rendimiento a seis meses del percentil 95 en los últimos 20 años para la deuda de grado de inversión, según el índice Barclays Global Aggregate Corporate, y la deuda de alto rendimiento, según el índice Bloomberg Global High Yield Corporate, y los últimos 50 años para el índice Bloomberg US Treasury (la muestra se basa puramente en la disponibilidad de datos). Este escenario representa otra fuerte revalorización en la que, por ejemplo, los rendimientos de los títulos del Tesoro estadounidense volverían a los niveles anteriores a la crisis de 2007, cuando el tipo de interés en Estados Unidos estaba entre el 4 y el 5%. Por otro lado, los distintos escenarios no están correlacionados, es decir, el escenario de los títulos del Tesoro estadounidense con un cambio en el rendimiento del 1,56% no está vinculado al escenario de la deuda global de grado de inversión con un aumento del rendimiento global del 0,78%.

1. Información a 30 junio 2022 según el índice Bloomberg US Treasury. Fuente: Bloomberg

2. Información a 30 junio 2022. El rendimiento de partida de los títulos genéricos del Tesoro estadounidense a dos años se situaba en el 0,73% a 31 diciembre 2021. Fuente: Bloomberg

3. Información a 30 junio 2022 según el índice Bloomberg Global High Yield Corporate. Fuente: Bloomberg

4. Información a 31 mayo 2022. La media a largo plazo se basa en las tasas de impago anuales registradas desde el año 2000. Fuente: JPMorgan

Flavio Carpenzano es investment director de Capital Group. Cuenta con 17 años de experiencia en el sector y lleva un año trabajando en Capital Group. Tiene un máster en Economía y Finanzas por la Universidad Bocconi. Tiene su oficina en Londres.

Las declaraciones atribuidas a una persona concreta representan las opiniones de dicha persona en la fecha de la publicación, y no reflejan necesariamente las opiniones de Capital Group o de sus filiales. Factores de riesgo que han de tenerse en cuenta antes de invertir: • El presente documento no pretende ofrecer un consejo de inversión y no debe ser considerado como una recomendación. • El valor de las inversiones y sus respectivos dividendos puede subir o bajar y es posible que los inversores no recuperen los importes invertidos inicialmente. • Los resultados históricos no son indicativos de los resultados futuros. • Si la divisa en la que invierte se fortalece frente a la divisa en la que se realizan las inversiones subyacentes del fondo, el valor de su inversión disminuirá. La cobertura de divisas trata de limitar esto, pero no hay garantía de que dicha cobertura sea completamente eficaz. • En función de la estrategia, pueden existir riesgos relacionados con la inversión en renta fija, derivados, mercados emergentes o en bonos de alto rendimiento. Los mercados emergentes son volátiles y pueden presentar problemas de liquidez.

Este documento, emitido por Capital International Management Company Sàrl («CIMC»), 37A avenue J.F. Kennedy, L-1855 Luxemburgo, se distribuye con fines exclusivamente informativos. CIMC está regulada por la Commission de Surveillance du Secteur Financier («CSSF», organismo de supervisión financiera de Luxemburgo) y es una filial de Capital Group Companies, Inc. (Capital Group) y también sujeta a la correspondiente regulación en España a cargo de la Comisión Nacional del Mercado de Valores (CNMV) a través de su filial en dicho país. Si bien Capital Group ha hecho lo posible por obtener la información de fuentes de terceros consideradas fiables, la compañía no presta afirmación o garantía alguna en relación con su precisión, fiabilidad o integridad. El presente documento no pretende ser exhaustivo ni proporcionar asesoramiento de inversión, fiscal ni de ningún otro tipo.