El día que Powell mató el pivote de la Fed | Informe Semanal Dunas Capital 7.11.22

En el frente MACRO, normalmente las primeras partes de este resumen macro suelen centrarse en la valoración de los datos que se han publicado, pero en esta ocasión queremos comenzar analizando un evento vinculado con la política monetaria: el FOMC del mes de noviembre en el que Powell mató el pivote de la Reserva Federal... En este apartado, la papeleta que tenía la Autoridad era bastante complicada, ya que tenía la idea de trasladar la intención de realizar subidas de menor cuantía que los 75 puntos básicos que habían predominado hasta el momento, pero, al mismo tiempo, no podía permitirse el lujo de que los mercados se quedasen con un mensaje complaciente en materia de tipos, ya que eso haría un flaco favor en la lucha contra la inflación que lleva tiempo librando. En términos generales, la solución final que se planteó fua bastante satisfactoria y muy probablemente en la línea con lo que buscaba el Consejo. De esta manera, en el comunicado oficial se apuntó que, a partir de ahora, en la deliberación respecto a la cuantía de las subidas que se vayan a producir, se tendrá en consideración las acciones acumuladas hasta ese momento y el hecho de que el impacto de estas sobre la economía real se suele producir con un retardo. Ello supone una declaración muy en la línea con la dibujada por el BCE la semana pasada y, a efectos prácticos, traslada la posibilidad de rebajar el importe de los incrementos. Posteriormente, Powell se encargó de corregir cualquier efecto balsámico que esta idea pudiese llegar a generar, planteando los siguientes mensajes:

- Con la información que hay disponible a día de hoy, la mayoría del Consejo estaría de acuerdo en que el nivel de llegada en el proceso de subida de tipos debe de ser mayor de lo planteado en el mes de septiembre (la media de los Dots marcaba un 4.65%).

- Se considera totalmente prematuro empezar a hablar de cualquier cambio de sesgo en estos momentos, lo que supone matar cualquier percepción de pivote por parte de la Reserva Federal en un periodo de tiempo muy prudente.

- La Fed es totalmente consciente del riesgo creciente de poder pasarse con su política monetaria restrictiva. En cualquier caso, se piensa que dicho riesgo es asumible, ya que el daño de quedarse cortos sería sensiblemente mayor.

- Directamente relacionado con ese último punto, el presidente de la Reserva Federal reconoció que el camino para poder alcanzar el objetivo de inflación pasando por un aterrizaje suave de la economía se había estrechado de manera importante, lo que podría ser entendido como que la Autoridad Monetaria cada vez ve más probable el escenario de recesión.

Varios de estos puntos respaldan parte del posicionamiento que llevamos tiempo defendiendo en lo que a la economía estadounidense se refiere: no habrá pivote por parte de la Fed, incluso asumiendo el contexto de recesión que también manejamos. En cualquier caso, debemos reconocer que el nivel de llegada que estaría planteando la Autoridad es más elevado de lo que esperábamos en un primer momento, siendo ahora muy factible que se llegue al mes de febrero del año que viene con unos tipos en el 5.0%.

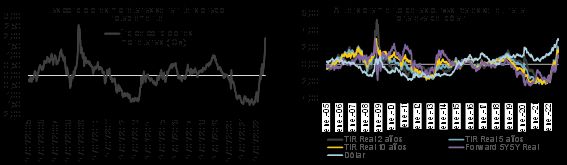

El efecto de todo ello en los mercados ha sido bastante más profundo de lo que parece en primera instancia. De esta manera, nuestro índice de condiciones monetarias (ICM) ha experimentado un tensionamiento adicional y ya se estaría acercando a los registros observados en el pico de la crisis del 2008 (ver gráfico de abajo a la izquierda). Adicionalmente, conviene tener presente que estaríamos hablando de un movimiento del todo agregado, donde tanto el incremento de las rentabilidades reales, como el fortalecimiento del dólar, estarían apoyando la dinámica planteada, lo que ofrece una idea de mayor consistencia (ver gráfico de abajo a la derecha).

Es de esperar que el mantenimiento de este contexto acabe tendiendo un impacto macro que precipite un contexto de recesión que la Reserva Federal ya no ve improbable. En cualquier caso, lo cierto es que las publicaciones que se han conocido esta semana no fueron del todo negativas por varias razones:

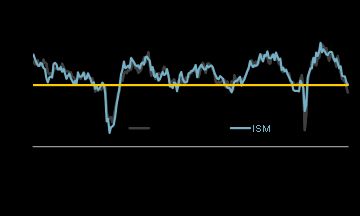

- El ISM manufacturero de octubre aguantó el envite y, pese a su caída, se mantuvo por encima de los 50 puntos. Ello no deja de ser una notable sorpresa, ya que la práctica totalidad de las encuestas regionales que se dieron conocer previamente reflejaron un contexto sensiblemente más desfavorable, planteando registros claramente compatibles con una contracción de la actividad. De hecho, según estos datos el índice tendría que situarse en el entorno de los 47.5 puntos, lo que esperamos que se pueda producir en las próximas lecturas (ver gráfico de abajo).

2. El informe de empleo publicado hace unas horas, continuó planteando un alto grado de contratación con una cifra de 261.000 personas.

En cualquier caso, sí nos gustaría plantear unas breves puntualizaciones en lo que al dato de paro se refiere. En primer lugar, conviene señalar que este indicador está compuesto por dos encuestas separadas que dan lugar a la creación de puestos de trabajo por un lado y la tasa de paro por el otro. En este sentido, la visión que se puede extraer de cada una en el día de hoy es bastante divergente, ya que la generación de empleo anteriormente señalada trasladaría una idea bastante favorable, mientras que la tasa de paro habría experimentado un aumento de dos décimas hasta el 3.7%, lo que iría en sentido contrario. De hecho, en este último sondeo habría que valorar los siguientes elementos:

- La subida se fundamenta en un contexto en el que la ratio de participación desciende hasta el 62.2% (ver gráfico de abajo), lo que, en teoría, debería ayudar a contener el ascenso de la ratio de desempleo, algo que estuvo lejos de suceder.

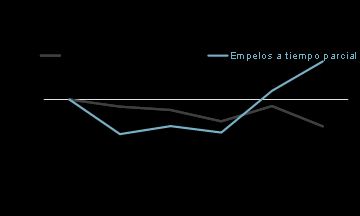

- Dentro de la composición de esta última referencia, se aprecian tendencias que irían directamente en contra de la sólida creación de puestos de trabajo anteriormente señalada, con una caída en el número de trabajadores y una subida en el de parados. De hecho, la ratio de ocupación descendió en una décima hasta el 60.0% (ver gráfico de abajo).

2. De igual manera, se apreció un fuerte descenso en el número de trabajadores a tiempo completo, lo que evidencia que la práctica totalidad de los puestos de trabajo registrados por este sondeo fueron temporales (ver gráfico de abajo).

Es importante comentar que no es del todo inhabitual que las dos encuestas que componen el informe de empleo planteen señales muy divergentes, aunque en el medio plazo las mismas deberían converger. En este sentido, considerando el contexto macro complejo en el que nos encontramos y la notable restricción de la política monetaria que se está realizando, lo más probable es que el escenario de debilidad se acabe por imponer.

En la Zona Euro buena parte de la atención se centró en la publicación del dato preliminar de IPC del mes de octubre, registrando una aceleración del índice general hasta el 10.7% interanual y el 5.0% en el caso del subyacente, lo cual sigue provocando fuertes dolores de cabeza a las autoridades monetarias. Dejando a un lado las elevadísimas lecturas que acabamos de señalar, desde nuestro punto de vista el principal problema se sigue encontrando en unas variaciones mensuales que están bastante lejos de trasmitir un mínimo de tranquilidad por varias razones:

- Continúan siendo sumamente elevadas y, desde luego, muy por encima de los parámetros que nos parecen razonables a la hora de poder hablar de un cierto inicio de normalización. Además, ello se pudo observar en un índice core que registró un aumento del +0.6%, superando nuestro benchmark en más de 3x (ver gráfico de abajo).

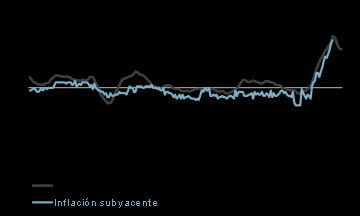

- Seguimos viendo una dinámica donde las referencias elevadas que se presentan en un determinado momento están directamente influenciadas por registros anteriores. De hecho, nuestro índice de retroalimentación estaría en estos momentos en máximos, lo que supone una noticia bastante negativa en este apartado (ver gráfico de abajo).

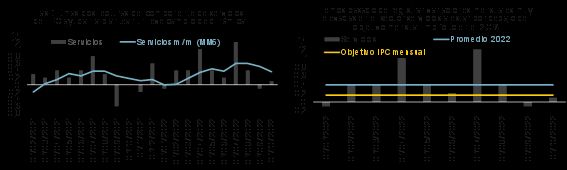

Evidentemente, ello no quiere decir que todo sea desfavorable ni mucho menos. En realidad, hay factores que no dejan de ser relativamente alentadores, aunque bastante lejos de tener el suficiente peso como para poder cambiar de perspectiva, al menos por el momento. Uno que nos gustaría señalar sería la dinámica reciente planteada por el sector servicios, donde las variaciones mensuales presentadas en las últimas dos publicaciones han sido bastante comedidas (-0.1% en septiembre y +0.1% en octubre). Ello otorga a los datos un ligero menor sesgo cíclico, lo que probablemente también esté motivado por la dinámica de actividad cada vez más negativa que presenta la Zona Euro (ver gráficos de abajo).

La otra variable sería la composición de los precios de producción de la Zona Euro. Dejando a un lado los registros elevados que se están produciendo, donde la energía tiene mucho que decir, el componente de bienes intermedios sigue planteando una ralentización interesante que puede acabar trasladando cierta presión a la baja sobre la inflación subyacente (ver gráfico de abajo). En cualquier caso, conviene tener muy presente que dicho efecto no se verá en el corto plazo ni mucho menos. De hecho, nuestra previsión es que los registros de IPC sigan estando sesgados al alza en las próximas lecturas, pudiendo alcanzar un pico en el 1T23.

HECHOS RELEVANTES en las Carteras: En Renta Fija, asistimos a una semana cuyos protagonistas vuelven a ser, nuevamente, los bancos centrales, al haber llevado a cabo tanto la FED como el BoE subidas adicionales de 75 pbs. Los plazos largos siguen sin moverse en exceso (el Bund pasó del 2,15 al 2.28) y la estabilidad sigue siendo también la tónica en el mercado de crédito, dado que el Itraxx con grado de inversión sigue en la zona de los 110 puntos y el crossover habita en la zona de los 530 puntos de spread. Por tanto, sesiones más tranquilas y que pueden extenderse durante los próximos días, sobre todo si los datos económicos en USA no siguieran empujando al alza el dólar. En este sentido vemos TIRres atractivas en el crédito, sobre todo en los plazos medios y largos, y tipos de interés todavía en ascenso, pero con curvas cada vez más planas o invertidas. El riesgo creciente y próximo de recesión frena las caídas de los plazos más largos de los bonos, de forma que intentaremos ir tomando algo más de duración de cara a posibles repuntes, siempre que las expectativas de inflación lo permitan.

En cuanto a nuestro fondo Dunas Valor PRUDENTE, pocas actuaciones durante la semana y tan sólo destacamos el cambio que hemos hecho en bonos con plazos de entre 12 y 18 meses de la empresa de componentes de autos Schaffler y de Nokia, ambos con rating de crédito BB, por los bonos de Leaseplan a plazos similares (que además son bonos verdes en alguno de los plazos comprados) dado que ofrecen mejores TIRes y mejor riesgo al tener un rating de BBB+, luego son grado de inversión. Seguimos confiando en que el atractivo carry que mantiene el fondo nos devuelva en breve a rentabilidades positivas.

En Renta Variable, semana mixta en la que EEUU (S&P 500 -3,1% y Nasdaq -5,5%) sale bastante peor parado que Europa (Euro STOXX +2,7% e IBEX 35 +1,0%). Sectorialmente en Europa, las subidas las lideran recursos básicos (+7,2%), Oil & gas (+4,7%) y bancos (+4,6%). Por el lado negativo sólo tenemos el sector de media (-1,1%). Le siguen en términos de rentabilidad tecnología (+0,1%) y servicios financieros (+0,6%). La publicación de resultados se acerca a su fin en Estados Unidos, tras haber reportado el 86% de las compañías (y 58% en Europa). El crecimiento de beneficios ha sido del 28% YoY en Europa y del 3% en EEUU. La fuerte diferencia se debe en gran medida al sector de energía. Excluyéndolo, el crecimiento en Europa habría sido del +7% YoY y -5% en EEUU. En general, el beneficio publicado ha sido un 9% mejor de lo esperado en Europa (+3% en EEUU). No hemos hecho ninguna operación relevante en nuestras carteras.

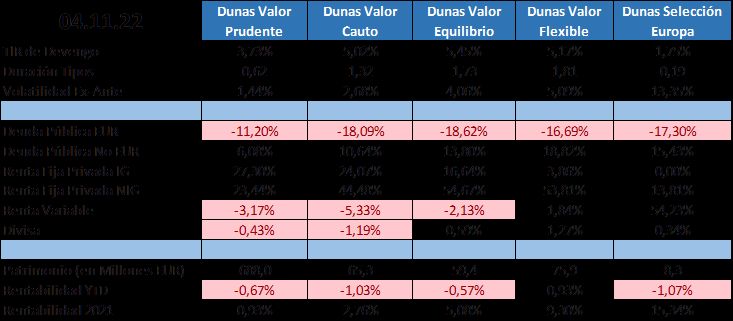

POSICIONAMIENTO a 04.11.22:

Esperamos que esta información os resulte útil e interesante. Si tenéis alguna duda o necesitáis más información, cominícate con nosotros