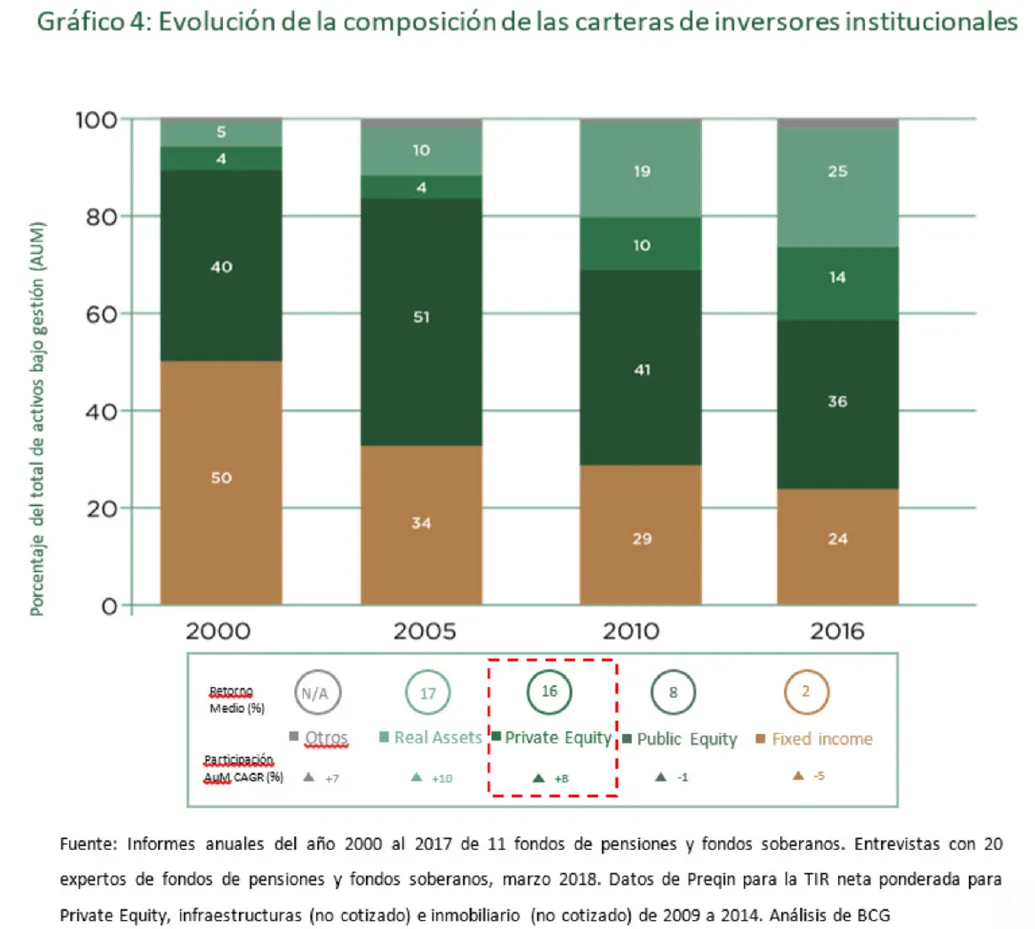

Evolución de la composición de las carteras de inversión institucionales: hacia una mayor asignación en activos alternativos

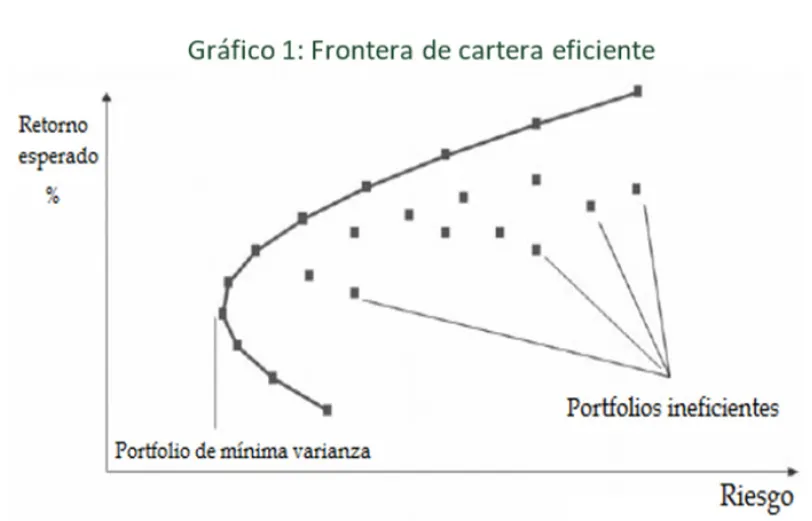

Harry Markowitz, Premio Nobel de Economía (1990), revolucionó las finanzas al publicar un artículo en el Journal of Finance titulado "Selección de cartera" (1952), donde postulaba que la selección de valores de inversión debía acometerse con una visión integral donde se incorporase no solo el rendimiento esperado individual de cada título valor, sino también el riesgo asociado al conjunto de la cartera. A raíz de estos postulados, el diseño de carteras que emulasen la "frontera eficiente" de inversión se constituyó en una suerte de santo grial de las finanzas.

La frontera eficiente (Gráfico 1) es una curva que refleja las distintas combinaciones de carteras de inversión para diversos niveles de rentabilidad y riesgo. Actualmente, los gestores de cartera se esfuerzan por maximizar los retornos esperados asumiendo el menor riesgo posible, para lo cual deben diseñar carteras de inversión que reflejen combinaciones óptimas y que incluyan diversos tipos de activos.

Atractivo de los activos alternativos, concretamente el capital privado

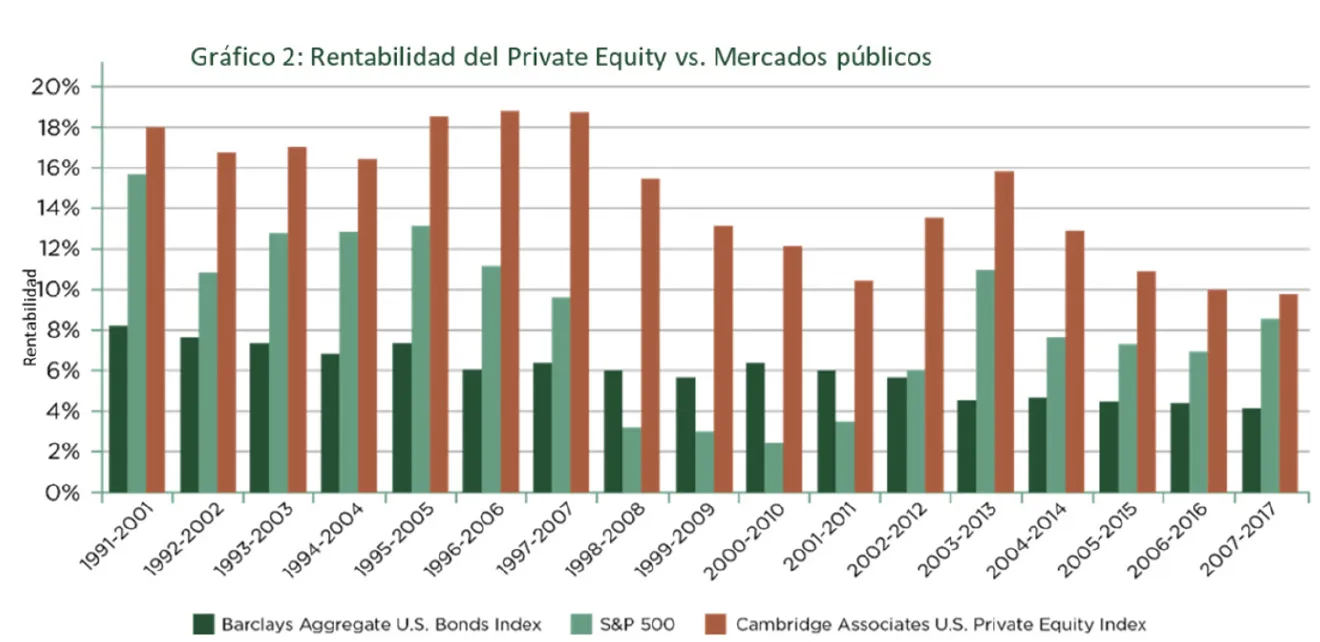

Desde 1991, durante cada ciclo de 10 años los retornos del private equity han superado consistentemente los retornos de los mercados cotizados (Gráfico 2).

Fuente: Pantheon. Datos: S&P500 Barclays Aggregate U.S. Bond Index. Cambridge Associates U.S. Private Equity Index. Los datos históricos son a fecha de 31 de diciembre de 2017. Desempeño pasado no es garantía de retornos futuros.

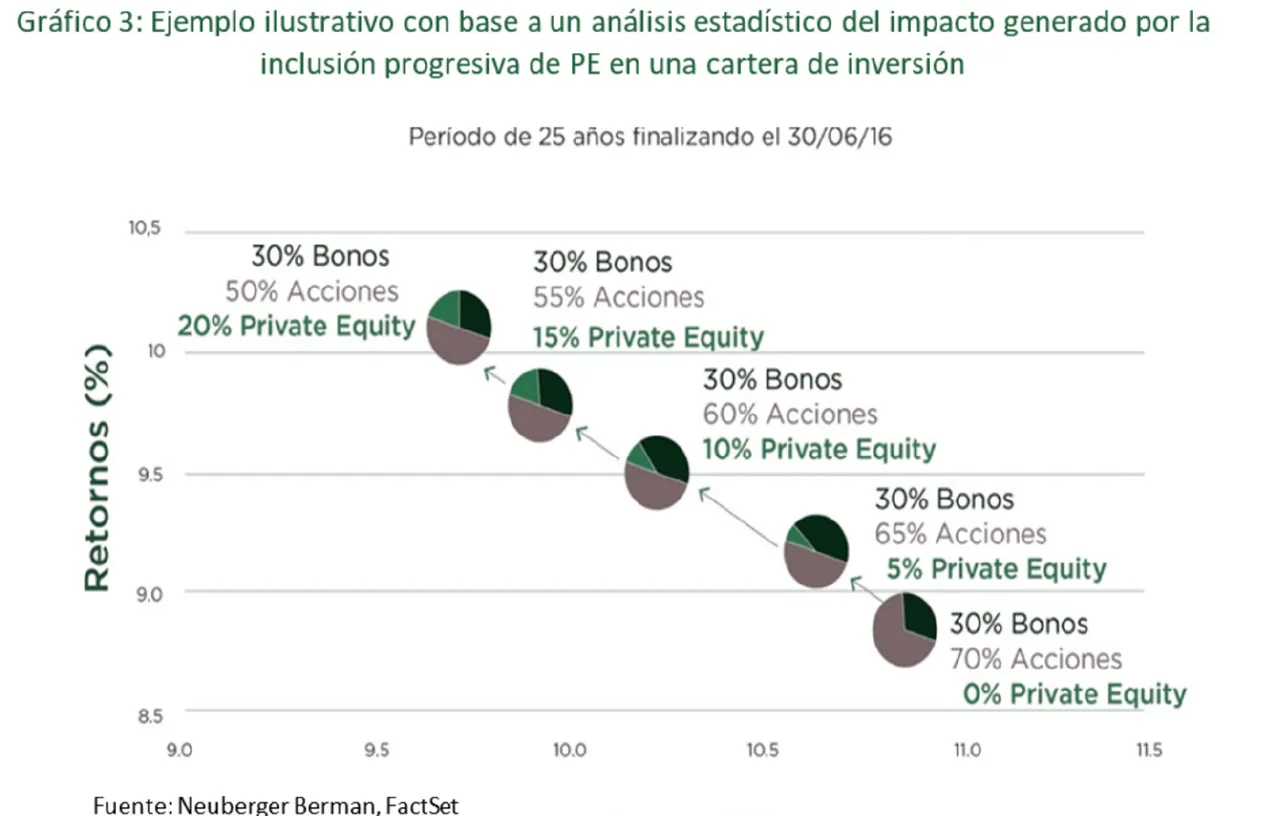

Esta rentabilidad superior, aunado a que la inclusión de private equity en una cartera mejora su perfil de riesgo (Gráfico 3), ha sido la razón por la que los inversores institucionales a nivel global hayan incrementado sostenidamente las asignaciones a esta clase de activo buscando hacer más eficientes sus carteras (Gráfico 4).

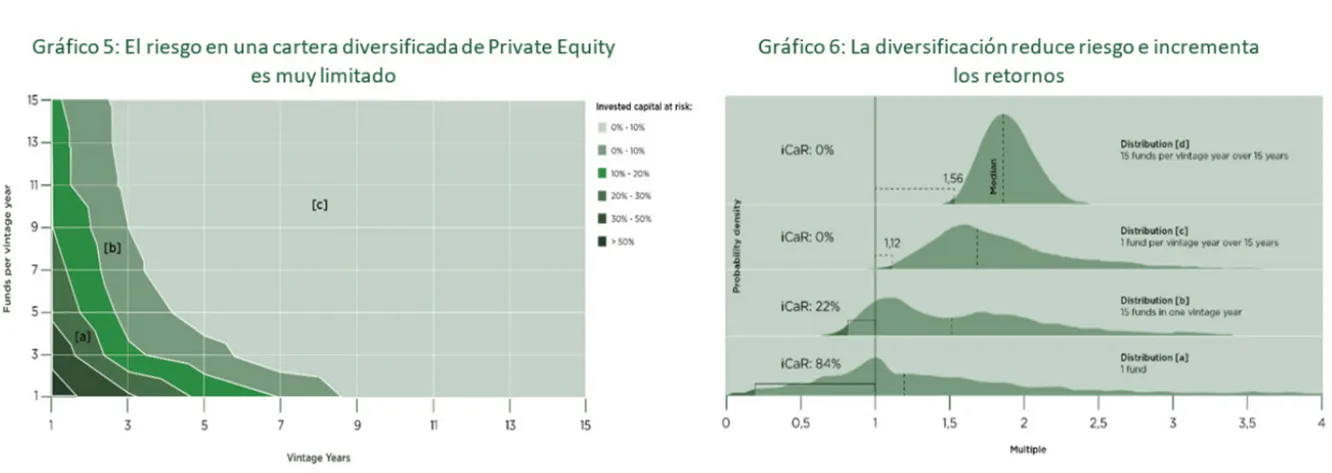

El riesgo de una cartera diversificada de private equity es limitado y a medida que se incrementan las añadas de cada fondo, se minimiza la probabilidad de pérdida de capital, y se mejora la rentabilidad esperada (Gráficos 5 y 6).

Fuente: Christian Diller e Ivar Herger de Capital Dynamics: "Assesing the risk of Private Equity funds investments" - 2009

iCar: "Invested Capital at Risk" o Capital invertido en riesgo

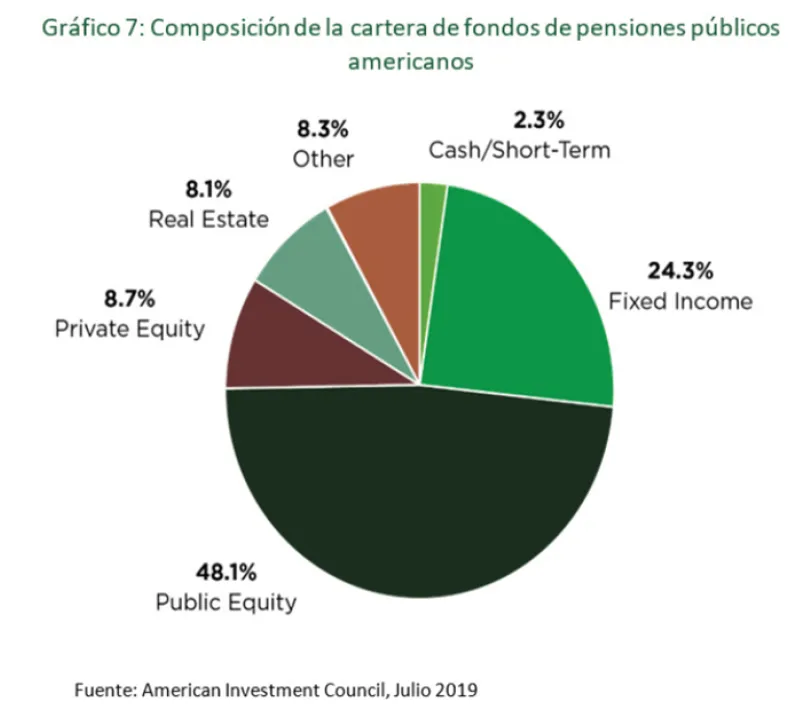

Los fondos de pensiones norteamericanos son un ejemplo de la presencia del capital privado en carteras de inversión institucionales (Gráfico 7).

Situación en el caso español

El inversor promedio español dista mucho de contar con una diversificación adecuada en su cartera. En promedio, la industria aseguradora sólo posee 0,13% de sus activos en inversiones de capital privado, mientras que asigna casi un 75% a inversiones en renta fija. Este dato es particularmente relevante en un entorno de tipos de interés muy cercanos al 0% o incluso negativos. Parece entonces oportuna una revisión integral de la composición de las carteras de inversión del sector asegurador en España.

Conclusiones

Cuando Markowitz publicó su transcendental artículo, el capital privado como clase de activo apenas se conocía. Fue a partir de los años 80 que empezó a figurar en las carteras de inversión de algunas aseguradoras y fondos de pensiones norteamericanos. Hoy en día es inconcedible una cartera bien diseñada que no incorpore algún tipo de activo alternativo (de los cuales Private Equity es un exponente principal) y es por ello que se aprecia un incremento gradual en las asignaciones relativas en carteras institucionales de esta clase de activo. El inversor institucional español cuenta con variadas e innovadoras opciones para incrementar su asignación al capital privado.

Una de ellas es el fondo de fondos de private equity ibérico "Rainforest Dunas Iberia Fund I", que ofrece acceso a una selecta canasta de fondos de Private Equity vinculada a la economía real, conformada fundamentalmente por pymes, a través de un vehículo regulado, transparente y manejado profesionalmente.

Haz click para consultar el artículo completo publicado en el boletín diario semanal INESE

Jorge Viera, Managing Partner de Rainforest Capital Partners

Javier Reguart, analista de fondos de Dunas Capital Asset Management