Informe Semanal Dunas Capital 03.04.22

En el frente MACRO, los desarrollos observados a lo largo de esta semana en el sistema financiero global se pueden definir de la siguiente manera: No News = Good News y Inflation News = Everyone Sad.

No News = Good News

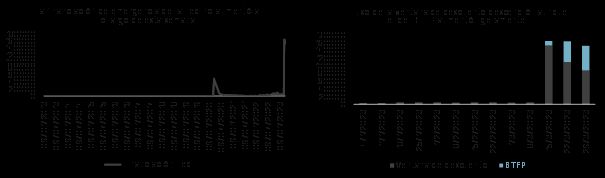

La falta de novedades en el apartado bancario fue recogida con un mayor optimismo, ya que implicaba que los problemas que se habían acumulado a lo largo de las últimas semanas no habían ido a más. Pese a ello, los datos del balance de la Fed evidencian que la situación todavía estaría lejos de la normalidad, ya que la utilización de la financiación de emergencia por parte de las entidades de crédito descendió de manera tan sólo reducida, manteniendo unas cifras elevadas desde un punto de vista histórico. En este sentido, la ventana de descuento corrigió desde los 110.200 millones de dólares hasta los 88.200, mientras que la nueva facilidad puesta en funcionamiento tras la caída de SVB (BTFP) aumentó desde los 53.700 hasta los 64.400 (ver gráficos de abajo).

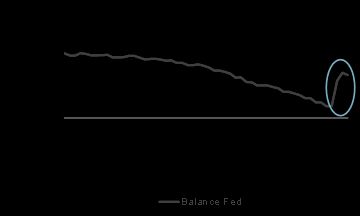

En términos agregados ello permitió que el balance de la Reserva Federal experimentase un ligero descenso a lo largo de esta semana, poniendo fin al incremento que se había acumulado últimamente y que había eliminado más de la mitad del efecto de la QT de la Autoridad Monetaria (ver gráfico de abajo). Ello vuelve a reflejar que las medidas que se habían puesto en funcionamiento hasta la fecha, pese a significar un incremento de liquidez en el sistema, estaban bastante lejos de suponer una nueva QE. De hecho, si todo evoluciona de manera positiva y la normalidad acaba imperando nuevamente en los mercados estadounidenses, lo más lógico sería que la financiación extraordinaria que señalamos anteriormente acabe disminuyendo en mayor media, llevando el balance hasta los niveles que imperaban en un principio.

Inflation News

La mayor tranquilidad que se observó en el sistema financiero permitió que hubiese más tiempo para centrar la atención en el contexto macro y, más concretamente en el apartado de los precios al consumo de los principales países de la UME y el propio conjunto europeo, donde más allá de lo que pudiera trasladar el comportamiento de los índices generales, lo cierto es que la vida sigue igual.

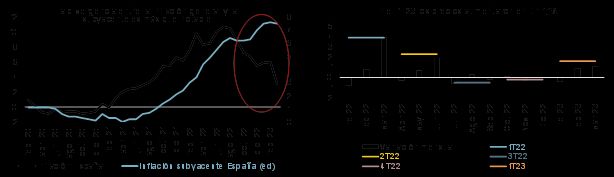

El ejemplo más claro de lo que estamos diciendo lo tenemos en las cifras de IPC españolas correspondientes al mes de marzo, donde la referencia agregada experimentó una desaceleración muy marcada hasta situarse en el 3.1% interanual, aunque el dato subyacente se mantuvo en unos niveles sumamente elevados (ver gráfico de abajo a la izquierda). Ello evidencia de manera clara que la práctica totalidad del primer resultado se fundamentó en el efecto base negativo que supone la comparativa de los precios de la energía actuales con los que se produjeron el año pasado tras el estallido de la guerra de Ucrania y, por lo tanto, no se puede hablar de un cambio de guion real respecto a lo que venimos planteando durante los últimos meses. De hecho, si analizásemos la evolución mensual de los precios en lo que llevamos de año, veríamos que los mismos se habrían incrementado nada menos que en un 1.1% en el 1T23, lo que estaría bastante lejos de un escenario de normalidad y ratificaría la idea planteada anteriormente (ver gráfico de abajo a la derecha).

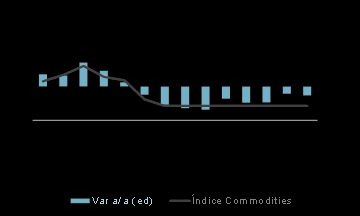

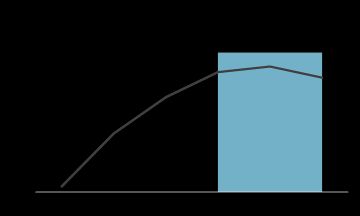

En este sentido, si tomamos como referencia el índice de Commodities de Bloomberg y asumiésemos que en los próximos meses la cotización del mismo se mantiene más o menos estable en la zona actual, podemos llegar a la conclusión de que el efecto base señalado anteriormente se mantendría e incluso intensificaría en las próximas lecturas, pudiendo alcanzar su pico a mediados de año para, posteriormente, experimentar una corrección relativamente intensa, especialmente en el tramo final (ver gráfico de abajo). Ello nos refuerza en la idea que hemos venido repitiendo a lo largo de los últimos meses: a la hora de valorar el contexto inflacionista agregado de cualquier economía, la lectura del índice de precios general será muy poco representativa y puede llevar a engaños.

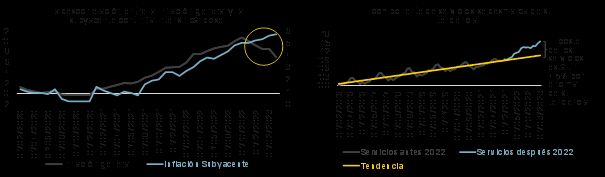

Todo lo comentado anteriormente tuvo su confirmación en la referencia de la UME publicada en el día de hoy, llegando incluso a trasladar una ligera aceleración del índice subyacente hasta el 5.7% (ver gráfico de abajo a la izquierda). En este sentido, la composición de la referencia sigue mostrando un claro sesgo procíclico que tiene como principal representante a un componente de servicios que se aceleró hasta el 5.0% desde el 4.8% anterior y que se desmarcó en mayor medida de su tendencia prepandemia (ver gráfico de abajo a la derecha). Es más, conviene tener presente que esta referencia también se vería “contaminada” por el efecto base negativo de la energía anteriormente señalado, lo que trasladaría que la partida corregida de este impacto mostraría lecturas todavía mayores.

Teniendo esto presente y asumiendo que la publicación del registro final de la referencia ratifique los datos principales del hoy, el índice subyacente de la Zona Euro habría promediado un nivel del 5.5% en los primeros tres meses de este año, lo que significaría que, para poder cumplir la previsión que el BCE planteó para esta variable en sus proyecciones macro para este ejercicio (4.6%), se tendría que registrar una media del 3.6% en lo que queda del mismo. De esta manera, si tenemos presente que es altamente probable que los datos de esta referencia se mantengan en niveles bastante elevados en los próximos meses y que tan sólo en la segunda parte del año podamos ver una ralentización más contundente, creemos que existe una probabilidad relativamente elevada de que la Autoridad Monetaria vuelva a incrementar su estimación en la próxima actualización de junio.

Everyone Sad

Evidentemente, ello provocó un nuevo re-princing hawkish en las expectativas de tipos del BCE por parte del mercado, volviendo a situar al nivel de llevada ligeramente por encima del 3.50% en la parte final del año (ver gráfico de abajo), lo que significaría que todavía quedarían unos 50 puntos básicos de subidas adicionales con respecto a la situación actual. Por lo tanto, todo aquel que pensase que la política agresiva de la Autoridad habría llegado a su fin, probablemente se irá a casa con un mal sabor de boca.

En este sentido, nos gustaría realizar algunas puntualizaciones importantes:

- En términos generales podemos llegar a ver razonable el objetivo de tipos anteriormente señalado. En cualquier caso, es altamente probable que una parte del Consejo valore que, con los niveles de inflación que se están conociendo actualmente, sea necesario explorar un posicionamiento más hawkish, lo que abriría una puerta a ver registros algo más elevados.

- Incluso asumiendo que el 3.50% sea un nivel válido, el timing fijado en estos momentos por el mercado sí nos parece bastante discutible, siendo mucho más probable que esta cota se alcance a mediados de año.

HECHOS RELEVANTES en las Carteras: En Renta Fija, semana de cierta calma después de la tormenta y de mejora de los activos de riesgo en general. Las curvas de gobierno vuelven a repuntar, con el bono alemán a 10 años moviéndose desde la zona del 2,00% hasta el 2,35%. El spread de bonos corporativos europeos con grado de inversión retrocede 10 puntos desde los 95 hasta los 85 mientras que en el caso de los bonos high yield recortan unos 60 puntos en spread desde los 500 hasta los 440 puntos. Fuerte recuperación también en deuda subordinada bancaria.

En nuestro caso, hemos visto como una oportunidad el ruido generado en torno al sector bancario por las caídas de SVB y CS. Tenemos una opinión muy positiva sobre el estado general de los bancos bajo supervisión del BCE (con algunas salvedades) por lo que hemos aprovechado para reforzar posiciones e incluso para comprar AT1s en alguno de los fondos, de los bancos que más confianza nos dan y que ofrecían TIRES por encima del 10% en este tipo de bonos (Caixabank, BBVA, Intesa). El grueso de las compras las hemos realizado en bonos senior non preferred de nombres como Unicredito, Intesa, Commerzbank o Crelan con rentabilidades en torno al 6% en media y con grado de inversión en media. También en subordinado LT2 de Caixa Geral, propiedad del Estado portugués. Se suman a posiciones fundamentalmente senior preferred que manteníamos y que se han comportado realmente bien durante esta aparente crisis bancaria, tanto en valor absoluto como en spread. Así, todos nuestros fondos de gestión activa acumulan rentabilidades positivas desde que se desató la caída de SVB el pasado 8 de marzo, manteniendo una gran parte de la cartera en el sector financiero. Por lo tanto, no se ha producido un problema generalizado en el sector bancario ni esperamos que se produzca y sigue habiendo mucho valor en la estructura de capital de determinados nombres (siendo el equity donde menos valor vemos). Las compras que hemos realizado ya están generando plusvalías y aún vemos recorrido de mejora. Por lo tanto, cartera de calidad a buenas TIRes. Por último, fuera del sector financiero, hemos acudido al primario de la gestora de aguas francesa SAUR. Se trata de un negocio muy estable tipo utility con rating IG y expuesto a países de calidad fundamentalmente Francia. La rentabilidad ofrecida -4,50% a 4 años- está bien sin llegar a ser excesiva pero suficiente para añadir como complemento a la cartera.

En Renta Variable, la semana termina con fuertes subidas en Europa (+4,4% Euro STOXX y +5,1% el IBEX 35) y algo más moderadas en Estados Unidos (S&P 500 y Nasdaq +2,6% y +2,3%, respectivamente). Por sectores, los que mejor se han comportado han sido los cíclicos: retail (+6,8%), viajes y ocio (+5,6%) y bancos (+5,1%). Todos los sectores han terminado en positivo en la semana, siendo los que menos subidas han experimentado comida y bebida (+1,8%), media (+3,1%) y telecomunicaciones (+3,2%). Teniendo en cuenta la mejora de la renta fija, el movimiento denota cierta entrada de liquidez y compras generalizadas.

En cuanto a operaciones relevantes, hemos aprovechado el conformismo del mercado para incrementar el importe de nuestra cobertura en el tramo de Euro STOXX entre 3.600 y 4.000 mediante un put spread con strikes en esos niveles. Si bien hay nichos donde encontramos valor, como el crédito AT1, seguimos pensando que las bolsas son el rival más débil y descuentan un escenario excesivamente optimista con bajadas de tipos sin recesión ni caídas de beneficios.

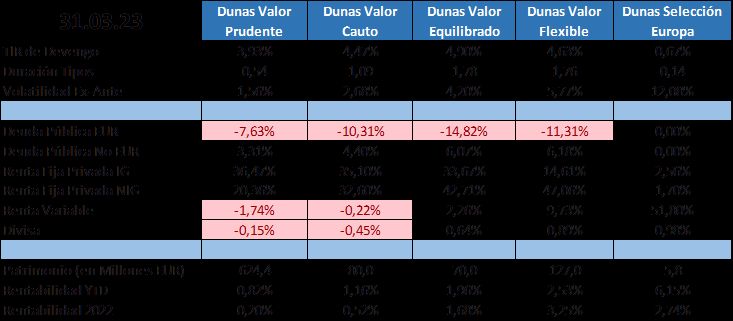

POSICIONAMIENTO a 31.03.23:

Esperamos que esta información os resulte útil e interesante. Si tenéis alguna duda o necesitáis más información, comunícate con nosotros