La inflación estadounidense ofrece una tregua | Informe Semanal Dunas Capital 14.11.22

En el frente MACRO, la inflación estadounidense del mes de octubre dio un respiro a los mercados, planteando una desaceleración del índice general y especialmente del subyacente relativamente importante y, sobre todo, unas lecturas finales bastante por debajo de lo que manejaba el consenso en un principio. Se trata, por lo tanto, de una referencia bastante positiva que, además, rompe una dinámica de sorpresas alcistas que se había extendido a lo largo de los últimos meses. Sin embargo, todavía sería bastante apresurado hablar del inicio de una senda de normalización por varios motivos:

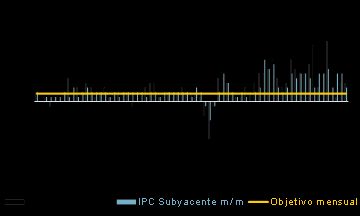

- La primera es bastante obvia, ya que un dato no genera tendencia. Pero incluso asumiendo esta realidad, lo cierto es que las variaciones mensuales que se contabilizaron ayer todavía serían demasiado elevadas como para abrir la botella de champagne. En este sentido, ya hemos comentado en varias ocasiones que nuestro benchmark para empezar a hablar de una entrada en una dinámica favorable estaría en el entorno del +0.17%, por lo que las lecturas del +0.4% en el índice general y +0.3% en el subyacente, pese a resultar un avance, quedarían bastante lejos de los requerimientos mínimos señalados (ver gráficos de abajo).

2. Es más, la proyección de los datos de inflación de cara a los próximos meses asumiendo la repetición de la variación del +0.4% anteriormente señalada, plantearía un escenario en el que a diciembre del 2023 tendríamos unos registros tan sólo un poco por debajo del 5.0%, lo que seguiría estando sumamente alejado del objetivo del 2.0% que persigue la Reserva Federal (ver gráfico de abajo).

3. La composición del dato planteó que elementos muy concretos como el precio de los coches usados o de los seguros médicos tuvieron un impacto relevante, especialmente en el índice subyacente. En este sentido, si bien es cierto que en el primer caso estamos hablando de una corrección a la subida importante que se observó previamente (ver gráfico de abajo), en el segundo estaríamos hablando de un mero cambio metodológico que, por otro lado, probablemente siga generando presión a la baja sobre el índice agregado en los próximos meses.

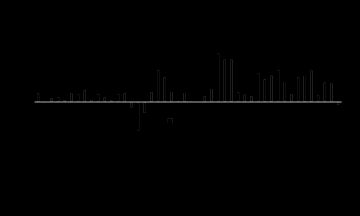

Ello no quiere decir que no veamos elementos favorables en la publicación de ayer. Uno de los más importantes es que el índice corregido del efecto de la energía, alimentos y vivienda planteó una caída del -0.1%, lo que supone el primer registro de estas características desde mayo del 2020 (ver gráfico de abajo).

Uno de los elementos que estarían apoyando registros de precios algo más moderados sería el notable avance que se ha experimentado en la rebaja de los famosos cuellos de botella, cuyo impacto principal se está empezando a observar de forma mucho más clara en los precios de producción de los bienes intermedios (es algo que ya hemos comentado repetidamente en los análisis que realizamos sobre la Zona Euro, pero que sería igualmente extrapolable a EEUU tal y como se puede ver en el gráfico de abajo).

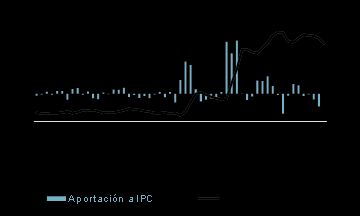

Desde nuestro punto de vista, esto puede llegar a generar dinámicas bastante interesantes en las publicaciones de los datos de inflación en los próximos meses, donde se podrá observar una divergencia relativamente importante entre las partidas de bienes efectivos y las relacionadas con los servicios. De esta manera, mientras las primeras dibujarían una ralentización bastante marcada por el efecto de esos mismos cuellos de botella comentados anteriormente, las segundas se verían mucho más sujetas en niveles elevados, debido al mantenimiento de la deriva cíclica que a día de hoy todavía se sigue vislumbrando. De hecho, se puede observar cómo el precio de los productos ya ha logrado romper a la baja la nítida tendencia alcista que venía predominado desde el inicio de la corriente inflacionista, mientras que los servicios, lejos de copiar este comportamiento, se han alejado un poco más de dicha inercia (ver gráficos de abajo).

Desde nuestro punto de vista, sólo esto ya sería suficiente para que la Reserva Federal siga con sus planes de subida de tipos, aunque parece lógico pensar que las acciones de 75 puntos básicos puedan ser guardas en un cajón y apostar medidas un poco menos agresivas, al menos por el momento. Ello hace que el escenario base con el que poder trabajar de cara a la reunión de diciembre ya sea un incremento del Fed Fund de 50 puntos básicos, lo que dejaría la referencia en el 4.50%.

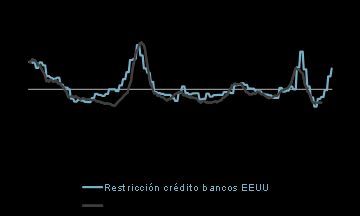

Los bancos estadounidenses empiezan a endurecer de verdad las condiciones del crédito

Directamente vinculado con la política monetaria de la Fed, esta semana la Autoridad Monetaria publicó la encuesta de estándares de crédito que las entidades bancarias aplican a la economía real. En este sentido, lo más destacado fue la confirmación de que la leve tendencia a la restricción a las empresas que se había observado hasta hace poco aumentó de manera palpable hasta dejar las condiciones muy cerca de las que se aplicaron en el pico de la pandemia. Desde nuestro punto de vista este elemento es bastante importante por los siguientes motivos:

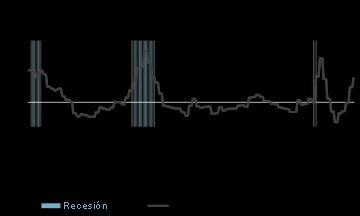

- Si tomamos el pasado como referencia, veríamos que siempre que esta medida llegó a situarse cerca de los niveles actuales finalmente acabó por producirse una recesión económica (ver gráfico de abajo).

2. Los desarrollos actuales tienen mucho más peso que los observados durante la crisis sanitaria, ya que lo que se produjo en ese momento fue en elemento súbito y más o menos cortoplacista, mientras que lo que estamos viviendo en la actualidad viene de una dinámica que se mantiene en el tiempo y que, sobre todo, difícilmente va a cambiar en el corto plazo. Teniendo esto presente, no sería de extrañar que en las próximas publicaciones viésemos cifras que profundicen en la tendencia reciente en mayor medida.

3. Los estándares de crédito a los que estamos haciendo referencia suelen tener una correlación importante con la evolución de la tasa de default, hasta el punto de poder ser considerados un Leading Indicator de esta última variable. Teniendo esto presente, los registros conocidos esta semana serían compatibles con ver escaladas importantes en los impagos hasta situarse levemente por encima del 8.0% a mediados del año que viene (ver gráfico de abajo).

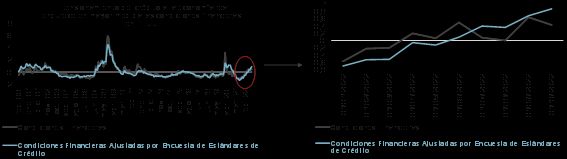

4. En última instancia, el comportamiento de las entidades bancarias puede contribuir a restringir en mayor medida las condiciones financieras en EEUU. De hecho, si al índice que mide este extremo en los mercados le introdujésemos esta variable, veríamos que el resultado final sería de mayor tensionamiento (ver gráfico de abajo).

Desde nuestro punto de vista este último punto no deja de ser relevante, ya que evidencia unas condiciones menos expansivas de lo que se podría pensar en un primer momento y, por lo tanto, podría servir como argumento a la hora de justificar una senda de subida de tipos algo menos agresiva, pudiendo situar el nivel de llegada un poco por debajo del 5.0%. Pero, al mismo tiempo, conviene ser receptivo a las declaraciones de los miembros del FOMC ya que, en última instancia, serán los encargados de decidir la política que se va a aplicar, y, lo cierto, es que las mismas están más en la línea de un 5.0% o 5.25% que otra cosa.

Alemania y su déficit de 45.600 millones de euros para el 2023

Por último, nos gustaría dejar un breve apunte que, pese a estar relacionado con el contexto macro, también puede tener un impacto en el mercado de deuda pública europea. En este sentido, en varios informes ya planteamos que las políticas de apoyo contra la crisis energética que los gobiernos de la Zona Euro estaban planteando estaban incidiendo en unas crecientes expectativas de déficit para el 2023 que, evidentemente, conllevarían una necesidad de emisión de bonos bastante cuantiosa. Ello podría ser especialmente palpable en Alemania, ya que su programa de gasto era cuantioso (200.000 millones de euros). Esta idea quedó claramente reflejada esta semana después de que el ejecutivo germano anunciase un desequilibrio fiscal de 45.600 millones de euros, lo que supone doblar las estimaciones que había anteriormente.

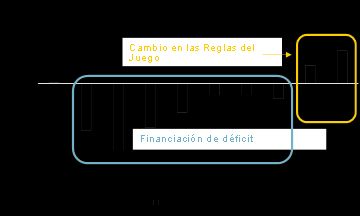

En el pasado, cifras de este calibre, e incluso superiores, no llegaron a ser un problema importante para los mercados, ya que los programas de compra que realizaba el BCE ayudaban a absorber buena parte del papel, generando incluso emisiones netas corregidas del efecto de la Autoridad Monetaria de signo negativo (ver gráfico de abajo).

Sin embargo, el próximo 2023 será muy diferente a lo que estamos acostumbrados por varios motivos:

- El Banco Central entrará en un proceso de reducción de balance y, por lo tanto, su presencia en los mercados será mucho menor.

- Además, dentro de las labores de reinversión que probablemente todavía realizará y que en teoría sólo afectarían al PEPP, se seguirá aplicando el principio de flexibilidad. Ello quiere decir que la liquidez entrante del vencimiento de los activos en las economías del norte de Europa, será utilizada para adquirir referencias de los países del sur, lo que, a efectos prácticos, funcionaría como ventas netas en el primer grupo y compras en el segundo.

Eso quiere decir que, a la hora de valorar, la cantidad de papel que el sector privado tendrá que absorber, no sólo habrá que tomar en consideración la emisión neta anteriormente señalada, sino también el efecto de esta nueva política por parte del BCE. En un intento por estimar las cifras que se tendrán que afrontar, no sólo para Alemania, sino también para el resto de las economías de la UME, vamos a necesitar estimar un sinfín de elementos que, evidentemente, provocará que el margen de error de las proyecciones que se realicen aumente de manera importante. Pero creemos que puede llegar a ser un ejercicio interesante que, por lo menos, nos ofrezca una pequeña “foto” de lo que se puede esperar. En este sentido, las asunciones anteriormente señaladas serían las siguientes:

- Estimación de deuda bruta para el 2023 para cada país (en agregado estaríamos hablando fácilmente de más de 1 billón de euros).

- Vencimientos de bonos que se tendrán que afrontar en cada una de las curvas, dejando las letras a un lado. Ello nos dará una visión de la salida neta de papel.

- Estimación de la reinversión de los activos por parte del BCE. En este sentido, tal y como hemos aproximado anteriormente, trabajamos con la idea de que el cese de la reinversión comenzará a principios del 2023 y que el mismo sólo afectará al APP. Por lo tanto, el PEPP seguirá funcionando normalmente.

- Esto último nos llevaría a directamente a la flexibilidad de la reinversión en el programa de la pandemia. En este sentido, asumimos que los vencimientos en las economías core serán totalmente reinvertidos en las del sur de Europa en función del peso proporcional del capital key de cada una de ellas. Ello provocará que Italia se beneficie de manera importante, acaparando prácticamente la mitad de la liquidez.

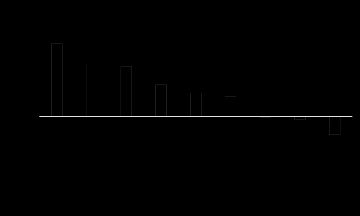

Según todos estos elementos, la emisión neta corregida del efecto del BCE que tendrá que afrontar Alemania superaría los 70.000 millones de euros, aunque el resultado bruto más importante correspondería a Francia. En el lado de la periferia, veríamos como Italia seguiría beneficiándose de una salida de papel negativa, aunque ello no sería aplicable a España que tendría que manejar saldos superiores a los 20.000 millones de euros (ver gráfico de abajo).

En términos relativos (emisión neta vs deuda total) la situación variaría, ya que Holanda sería el país que saldría más perjudicado y Portugal el más favorecido (ver gráfico de abajo).

HECHOS RELEVANTES en las Carteras: En Renta Fija, seguimos sin salirnos en exceso del rango en los bonos en euros y con un dólar que pierde fuelle tras el dato de IPC, lo que permite mejoras en todos los activos de riesgo. El Bund vuelve al 2,14%, después de tocar el 2% al menos por un rato. La clave de la semana ha sido precisamente un dato un poco más flojo de IPC americano, que cede del 8,2% a 7,7% (se esperaba un 7,9%). No parece mucho, pero suficiente para forzar cierre de cortos y que los activos de riesgo se den una alegría. Los bonos americanos lo celebran especialmente y por fin empezamos a obtener retornos del spread entre gobiernos estadounidenses y europeos que teníamos en las carteras desde hace un tiempo. El crédito sigue mejorando con un HY que baja hasta los 475 pb (desde los 600 de hace unas semanas) y un grado de inversión que vuelve a +97 pb (desde los 140). Todo ello mejora los valores liquidativos de los fondos. Con todo, seguimos pensando que este momento de tregua se extenderá unas semanas más. El diferencial entre los gobiernos y el crédito financiero y corporativo debería seguir con buen tono. Durante esta semana, las compras más significativas en renta fija han sido en el mercado primario comprando ING a 5 años a niveles cercanos al 5%, Invitalia (banco del gobierno italiano) al 5,30% a 3 años, Volkswagen por encima del 4% a 3 años, Faurecia a 4 años por encima del 7% o Unicaja a 5 años por encima del 7,25%. En el lado de las ventas, hemos aprovechado el estrechamiento de los spreads para reducir posición en nombres como Volvo y Leonardo a menos de 24 meses o estrechamientos a mayor plazo como ocurre en el AMCO 26, Orano 28 o Verallia 31. En términos netos mantenemos duraciones de crédito y de tipos de interés.

En cuanto a nuestro fondo Dunas Valor PRUDENTE, y repasando un poco lo ocurrido durante el mes de octubre, el fondo sube un 0,02% durante el mes con una rentabilidad acumulada en el año todavía ligeramente negativa (un -0,68% en la clase I y -0,89% en la clase R). La duración media se sitúa en 6 meses, la duración de crédito en un año y la rentabilidad que devenga el fondo está cerca del 3,7% anual.

¿Qué es lo que ha pasado?

Mes de tregua en esta interminable caída de precios de los bonos en la que llevamos inmersos desde hace algo más de dos meses. La cartera se beneficia de cierto rebote de precios y del elevado devengo que después de las últimas compras empieza a tener el fondo. Si bien es cierto que la contundencia de las subidas del BCE beneficia más a los plazos largos, que a los cortos que abundan más en el fondo. Todo apunta a que la tregua puede continuar en las próximas semanas previas al periodo navideño, y que por tanto el retorno siga siendo positivo en próximas semanas. Por lo demás, ha sido un mes de reuniones de bancos centrales con subidas de máximos por parte de la FED, el BCE y el B de Inglaterra. El nuevo gobierno ingles da un giro radical de intenciones en su política fiscal y su bono a largo plazo consigue recuperar más de un 10% en apenas unos días. Le sigue una recuperación del resto de bonos de Gobiernos. Los inversores perciben una voluntad firme por parte de los bancos centrales de corregir la inflación. Esto unido a la creciente debilidad de los datos económicos permite que los bonos de largo plazo se alejen de los mínimos en precio. De momento parece que esos mínimos no serán traspasados lo que contribuye también a una bajada de la volatilidad y a una recuperación de los activos de más riesgo incluidas las bolsas mundiales. Los bancos centrales vuelven a tomar el control de la situación. Pero a costa de que el corto plazo sigue repuntando. El Euribor 12 meses sube ligeramente hasta el 2,65%.

¿Qué es lo que hemos hecho estos días en el Prudente?

La cartera del fondo está ya muy invertida y a rentabilidades elevadas con lo que la actividad durante esta semana se ha limitado a sustituir algunos nombres por otros buscando mejorar la calidad, así como la rentabilidad. También hemos incorporado más bonos con la etiqueta verde, que están especialmente demandados en estos momentos. Cabe destacar las compras a plazos cortos como los pagarés de Acciona a 3 meses, los bonos de la compañía multinacional coreana LG y de la financiera Leaseplan. Vendemos BTPs de noviembre 23, bonos de Orano 23 y Caixabank 23. La cartera todavía está en el año en territorio negativo, pero tiene ya un devengo superior al 3,65% anual, lo que unido a los plazos cortos que en general están presentes en el fondo deben permitir su recuperación y entrada en terreno positivo si el mercado de tipos consigue cierta estabilidad en el próximo futuro.

En Renta Variable, semana de fuertes rebotes, especialmente tras la publicación del dato de inflación de EEUU, con subidas del 5% en S&P 500 y de cerca del 4% en Stoxx 600. Por sectores, suben todos, especialmente Tecnología (14%) e Inmobiliario (10%), acabando en negativo solo Energía (-3%). Muchos inversores andan con la caña intentando “pescar” el pivote de inflación, que indicase que los bancos centrales pudieran frenar las subidas de tipos. En nuestra opinión, aunque este pico de inflación puede haber producido o puede estar cerca, eso no quiere decir que los tipos vayan a bajar. De hecho, estamos convencidos de que tanto el Fed como el BCE cumplirán la hoja de ruta y elevaran sus respectivos tipos de interés de referencia hasta los niveles que han guiado, esto es, 4.75-5% en EEUU y 2.5-3% en Europa. Una vez administrada esta medicina, podrían o deberían iniciar una pausa, para ver cómo evoluciona el enfermo de inflación. De nuevo eso no significa que los tipos tengan que bajar, una vez llegados a esos niveles, aunque estamos convencidos de que la inflación se relajará, consecuencia del enfriamiento de la economía y de la mejora de los cuellos de botella de las cadenas de suministro. Como indican nuestros compañeros del departamento de análisis de Dunas, la inflación en EEUU permanecería en niveles cercanos al 5%, a finales del 2023.

Por todo ello, el movimiento actual de los mercados e renta variable lo encuadramos en un entorno de rebote, consecuencia de un sentimiento y un posicionamiento muy negativos pero que, en ningún momento, suponen un cambio de tendencia o un nuevo escenario macro. De hecho, seguimos convencidos de que las valoraciones de todos los activos se tienen que ajustar a la baja, consecuencia del nuevo escenario de tipos de medio plazo, y que los beneficios empresariales acabaran notando la caída del poder adquisitivo (inflación y mayores tipos de interés), los mayores costes financieros, la morosidad y la caída de la inversión ante el nuevo coste del capital.

La temporada de resultados del 3Q22 está finalizando, con sorpresa positiva en Europa, consecuencia del debilitamiento del EUR/USD y de un escenario menos negativo del coste de la energía, aunque se ha cumplido la caída de márgenes de las empresas más expuestas a materias primas, salarios y energía. Así, en Europa, los beneficios crecen un 22% interanual y en US un 4%, batiendo por un 7% y un 3%, respectivamente, al consenso. Nuestra cartera ha gozado, en líneas generales, de buenos resultados, con alguna excepción de empresa industrial afectada por la inflación de costes.

En cuanto a operaciones, hemos deshecho la posición en Gestamp, tras unos resultados buenos pero un capex y un guidance que, de nuevo, no se corresponde con lo guiado en trimestres anteriores y vuelve a aumentar. Además, hemos rolado parte de nuestra cobertura de riesgo de crédito y de renta variable, implementada con opciones put sobre S&P 500, de diciembre 2022 a marzo 2023.

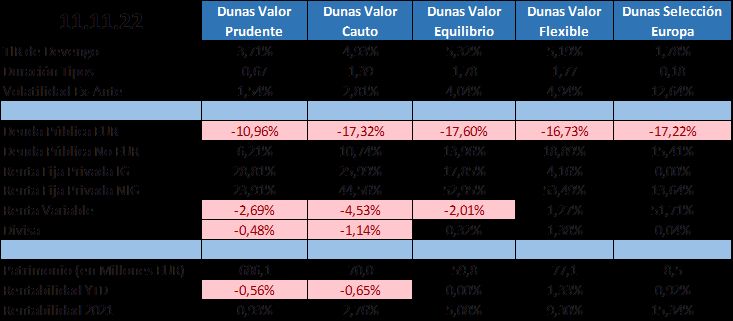

POSICIONAMIENTO a 11.11.22:

Esperamos que esta información os resulte útil e interesante. Si tenéis alguna duda o necesitáis más información, comunícate con nosotros