Una recesión menos grave de lo esperado en la Zona Euro | Informe Semanal Dunas Capital 28.11.22

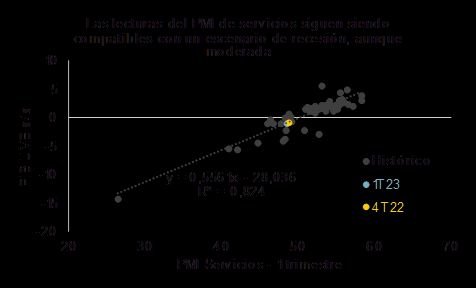

En el frente MACRO, cerramos una semana un tanto atípica por la celebración del Día de Acción de Gracias en EEUU, lo que provocó que el grueso de las publicaciones macro de importancia se concentrase en Europa. En este sentido, lo más destacado estuvo en varios indicadores adelantados de relevancia que, pese a no cambiar en gran medida el contexto negativo general, sí llegaron a insuflar un mayor optimismo respecto al impacto final de la crisis. Las primeras referencias fueron los PMI’s preliminares de noviembre, donde el índice de manufacturas logró experimentar un ligero aumento, aunque el de servicios no pudo evitar una caída leve. En términos generales estamos hablando de registros por debajo de los 50 puntos y, por lo tanto, siguen siendo claramente compatibles con un escenario de caída de la actividad (ver gráfico de abajo). Pero el hecho de que no se observasen contracciones mucho más gruesas hace pensar que, al menos por el momento, el saldo final puede resultar bastante menos negativo de lo temido en un principio.

Dentro de la composición se pudieron apreciar los siguientes elementos de interés:

- El índice de Envíos de Proveedores experimentó una nueva caída, situándose algo más en línea con su media histórica. Esta referencia trata de captar el tiempo promedio que tardan las empresas en entregar los pedidos a sus clientes y, por lo tanto, a lo largo de los últimos años ha sido una referencia del grado de intensidad de los cuellos de botella que existían en cada momento. Teniendo esto presente, la caída encadenada recientemente debe de ser considerada un factor positivo en este elemento en concreto, aunque, evidentemente, todo ello sea a costa de entrar en el contexto de recesión señalado anteriormente.

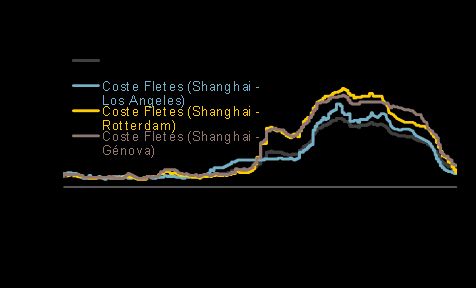

- Directamente vinculado con lo anterior, también destacó el descenso observado en las partidas de precios, lo que debería ayudar a endulzar un poco más el complejo escenario inflacionista que atraviesa la Zona Euro en estos momentos. No en vano, el coste de los fletes está cayendo de manera muy marcada (ver gráfico de abajo), lo que no deja de ser un elemento favorable, aunque es bastante probable que el reflejo final en los registros de IPC tarde un tiempo en concretarse.

- Entrando en variables mucho más vinculadas con la actividad, conviene destacar el aumento del componente de Nuevos Pedidos, aunque manteniéndose en niveles sumamente reducidos, lo que sería compatible con un escenario de demanda muy débil por lo menos en los próximos meses.

- Por último, el empleo experimentó una caída, aunque se mantuvo por encima de los 50 puntos, lo que hace pensar que las pérdidas de puestos de trabajo en la Zona Euro pueden ser moderadas.

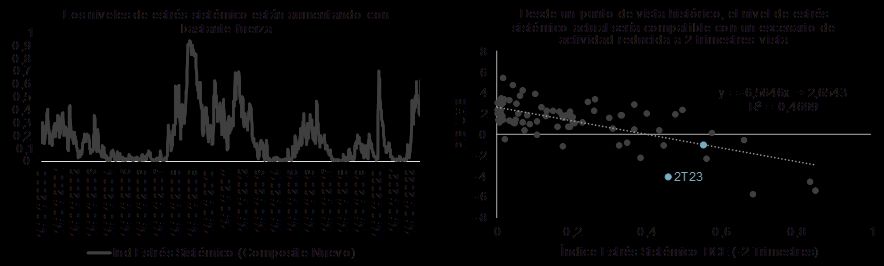

Teniendo esto presente, nuestra idea pasa por plantear un contexto de caída del PIB en el 4T22 y 1T23, para, posteriormente, experimentar una recuperación bastante parcial. La razón de esto último es que, a partir de ese momento es cuando empezaremos a ver en mayor extensión el impacto negativo de la política de subida de tipos emprendida por el BCE a lo largo de toda la segunda parte de este año. De hecho, tal y como se puede apreciar en los gráficos de abajo, la restricción monetaria planteada por el Banco Central ha significado un aumento del índice de estrés sistémico que sería compatible con registros de actividad bastante reducidos para el 2T23.

El otro indicador de interés fue el IFO alemán, el cual experimentó una ligera corrección al alza, aunque manteniéndose claramente por debajo de su nivel de neutralidad. En este sentido, la combinación de la partida de situación actual y de expectativas sigue siendo claramente compatible con un contexto de recesión (ver gráfico de abajo), aunque, tal y como sucedía con el análisis de los PMI’s, el hecho de que no se profundizase a la baja en mayor medida es un factor para celebrar.

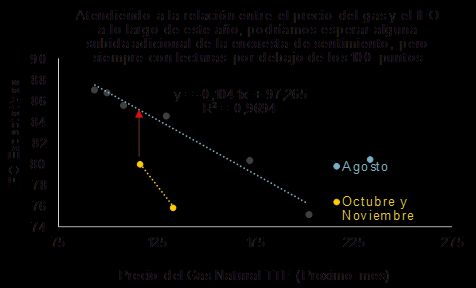

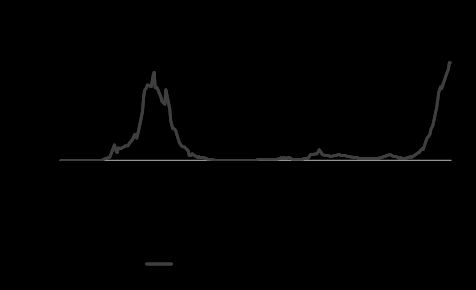

En realidad, este resultado era más o menos manejable, ya que la encuesta siempre ha mostrado una correlación bastante elevada con los desarrollos observados en el precio de un gas que había experimentado una caída de bastante cuantía respecto a los máximos de finales de agosto y principios de septiembre. De hecho, tomando en consideración únicamente esta relación (lo cual significaría sesgar el análisis), sería asumible manejar nuevas subidas del índice, aunque probablemente no tan intensas como para trasladar un cambio de contexto muy radical (ver gráfico de abajo).

Evidentemente, todo lo comentado hasta el momento sigue estando sujeto a un notable nivel de incertidumbre. De esta manera, existen elementos que todavía pueden seguir incidiendo de manera negativa en el sentimiento y la actividad real:

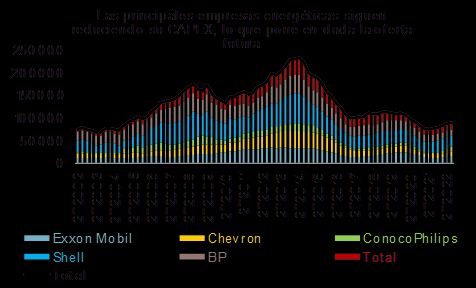

- Uno de ellos sería una nueva subida del precio de la energía, lo que no debe ser descartado todavía. En este sentido, conviene tener en consideración que los problemas de oferta siguen estando presentes y, además, las últimas medidas fiscales implementadas por muchos gobiernos (impuestos a empresas energéticas) pueden desincentivar en mayor medida una inversión que sigue siendo muy necesaria (según el Telegraph, Shell estaría reconsiderando un gasto de 25.000 millones de libras debido, precisamente, a esta iniciativa). Esto es sumamente importante, ya que el gasto en CAPEX que llevan proponiendo los principales exponentes del sector a lo largo de los últimos años ha sido sumamente bajo (ver gráfico de abajo). En cualquier caso, es factible que el efecto de todo ello en las valoraciones en el más corto plazo sea reducido, pesando en mayor medida la debilidad del crecimiento que se maneja.

- El otro sería China, ya que la dinámica alcista de contagios por Covid-19 que se señalábamos la semana pasada continuó creciendo de manera exponencial (ver gráfico de abajo), lo que podría acabar desembocando en medidas de cierre, que enturbiarían la perspectiva de actividad para los próximos meses.

También nos gustaría hacer una breve referencia a la publicación de los precios de producción en Alemania correspondientes al mes de octubre, los cuales experimentaron una desaceleración bastante importante, aunque manteniéndose en niveles muy elevados. La razón de esta ralentización tan marcada estuvo en el descenso observado en el componente de energía, ratificando la dinámica del gas señalada anteriormente. Adicionalmente, el componente de bienes intermedios prosiguió con su relajación paulatina, lo que no deja de ser un factor interesante (ver gráfico de abajo).

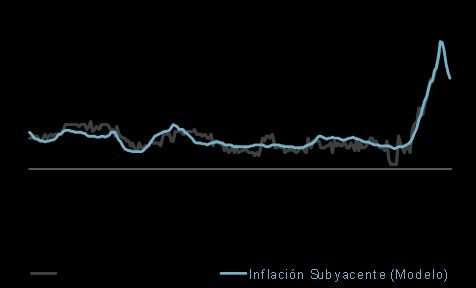

No cade ninguna duda de que esta noticia es favorable en materia inflacionista, aunque seguimos pensando que el efecto de todo ello no se verá hasta el 1T23 (probablemente más en la parte final que la inicial). De hecho, nuestra idea de cara a las próximas lecturas sigue pasando por ver aceleraciones de los datos de inflación, especialmente en lo que al índice subyacente se refiere (ver gráfico de abajo).

Por último, nos gustaría hacer una breve valoración de la publicación de las Actas del BCE publicadas en el día de ayer. En este sentido, se planteó la necesidad de seguir subiendo tipos, aunque se dejó la puerta abierta a variar la cuantía de las acciones, lo que supondría que en la reunión de diciembre se saldaría con un aumento de 50 puntos básicos en lugar de 75, algo que, por otro lado, ya se dejó entrever en el comunicado oficial tras la reunión de noviembre. Evidentemente, cuando un documento oficial del BCE traslada la idea de subidas menos agresivas hay que tenerla muy en consideración, ya que no se trata de la opinión que pueda llegar a tener un miembro determinado del Consejo, con su visión particular del escenario macro, sino que estamos hablando de un mensaje de la Autoridad Monetaria como institución, lo que le confiere un peso mayor. Pero ello no quiere decir que esta decisión ya esté tallada en piedra ni mucho menos y, desde nuestro punto de vista, hay algunos elementos que pueden cambiar la decisión final:

- Tal y como señalamos anteriormente, los datos de actividad real están siendo menos negativos de lo inicialmente esperado, lo que puede llegar a limitar la expectativa de desaceleración inflacionista que podría haber en un principio, justificando una medida más agresiva.

- La dinámica alcista de los precios no ha mejorado de manera notable. De hecho, seguimos viendo cómo las variaciones mensuales del IPC subyacente siguen siendo demasiado elevadas y, además, se aprecia que estos registros se ven claramente determinados por las lecturas pasadas, confirmando un proceso de retroalimentación típico de los procesos inflacionistas (ver gráfico de abajo).

- Conviene tener muy presente que subidas de 50 puntos básicos siguen siendo movimientos agresivos y, en cualquier caso, la consecución de acciones algo más moderadas abre la puerta que el nivel de llegada que se pueda plantear pueda llegar a ser más elevado, ya que, en teoría, serían menos disruptivas para los mercados.

- Los mercados han experimentado una dinámica sumamente favorable a lo largo de las últimas semanas que, probablemente, no sea muy bienvenida por un BCE que, en realidad, estaría buscando estrictamente lo contrario (tensionamiento de las condiciones monetarias y financieras). De esta manera, una forma de volver a encauzar las valoraciones sería aplicar una subida de 75 puntos básicos o, en su defecto, plantear un sesgo netamente agresivo en la conferencia de prensa posterior.

HECHOS RELEVANTES en las Carteras: En Renta Fija, semana de mejora en los activos de riesgo, con el crédito siendo el activo que mejor se ha comportado en términos relativos. Nuestro posicionamiento, con sobre ponderación de crédito, se ve así premiado. La corriente de reducción en las TIRes de gobierno se ve frenada en la jornada del viernes, tras las declaraciones de Isabel Schnabel miembro ejecutivo del BCE. Schnabel sigue manteniendo un discurso hawkish, esto es abogando por subidas de tipos más agresivas que mermen la demanda y por ende la inflación. Sus declaraciones la situarían como partidaria de una subida de 75 puntos básicos en diciembre, frente a los 50 puntos básicos de consenso. Así, tras llegar al 1,80% el bund alemán cierra la semana en niveles similares a donde la empezó, en torno al 2,00%. El bono español se sitúa en el 2,95% mientras que el bono americano se sitúa en el 3,70%. El crédito por su parte mejora, con el high yield europeo pasando de 475 a 450 puntos de spread y el investment grade de 95 a 90.

En cuanto a operaciones en la semana, acudimos a bonos en mercado primario donde encontramos valor, como en las emisiones de deuda senior de Barclays 2034 y Valeo 2027. En cambio, deshacemos otras posiciones que han mejorado fuertemente y ofrecen menor spread sobre swap como los bonos senior de ING 2027 y 2033. También vendemos la deuda LT2 de Generali 2032, el bono AT1 de BNP y parte del bono AT1 de Abanca. Por otro lado, sustituimos parte de la posición en Schaeffler 2028 por Valeo 2028 tras haberse ampliado el spread entre ambas. Adicionalmente, tanto en Dunas Valor PRUDENTE como en Dunas Valor CAUTO, sustituimos una parte de la posición en Cajamar 2028 por Cajamar 2026 prácticamente a la misma yield y añadimos más peso en bono senior de Ibercaja 2025 (con posterioridad, este viernes, S&P ha subido el ráting de Ibercaja de BB+ a BBB-).

En Renta Variable, semana nuevamente positiva con el movimiento muy ligado a la bajada de tipos de interés reales. Tanto Europa como EEUU suben un +1% aproximadamente, aunque destaca el IBEX 35 con una subida del +3%. Por sectores, todos se encuentran en positivo en la semana en el momento en el que escribimos estas líneas. Así, Media (+3,5%), Oil & gas (+3,2%) y recursos básicos (+3,1%) son los que mejor se comportan, mientras que los que menos suben son autos (flat), tecnología (+0,4%) y servicios financieros (+0,5%).

Respecto a operaciones relevantes, hemos completado la venta de Flow Traders tras los cambios de estrategia y de estructura anunciados. Adicionalmente, hemos incrementado peso en Verallia por confianza en el equipo directivo y las bajas expectativas que, en nuestra opinión, descuenta el mercado en su precio. Esto convierte a la embotelladora europea en nuestra principal posición de renta variable. A cambio, hemos reducido peso en E.ON.

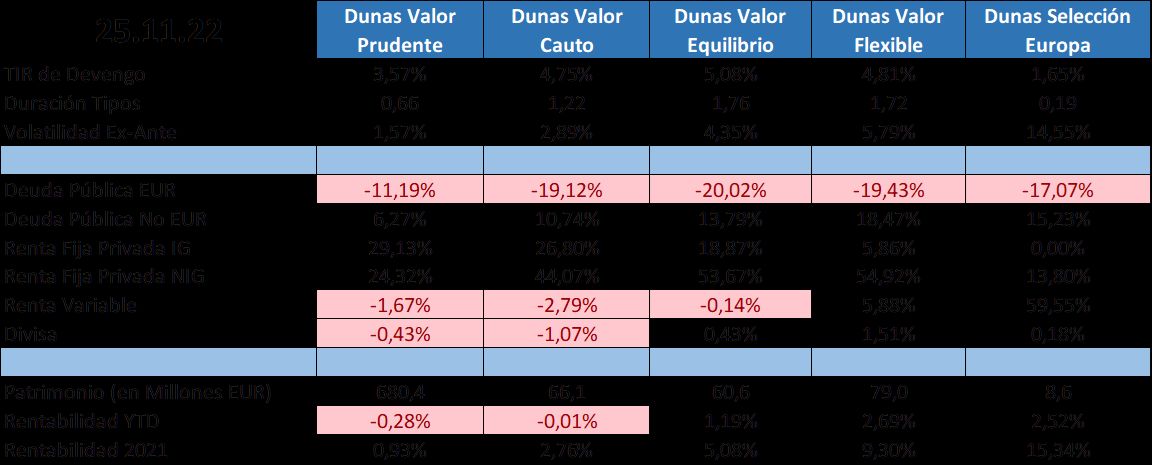

POSICIONAMIENTO a 25.11.22:

Esperamos que esta información os resulte útil e interesante. Si tenéis alguna duda o necesitáis más información, comunícate con nosotros