Prats: “En las grandes compañías globales el nivel de incertidumbre es menor”

En la entrevista que @luisvmunoz le hizo en @CapitalRadio, @JPrats explicó que ser gestor es un proceso natural desde el punto de partida de un analista. “Si no hubiera sido gestor, una de mis primeras vocaciones era la de maestro de escuela. Enseñar a los niños es un trabajo muy importante y poco apreciado en la sociedad y debería serlo más. Es el quid de la cuestión para el desarrollo de un país”, comenta.

“No tengo grandes ídolos en el mundo de la inversión. Pero, desde luego, la filosofía de Warren Buffett es totalmente coincidente con la mía, porque es la filosofía lógica de cualquier persona que piense en la bolsa como una parte de la realidad económica. En bolsa hay que actuar con los mismos criterios que si se comprara una compañía que no cotiza”.

Partiendo de la base de que “el mundo de la literatura es tan amplio y hay tantas cosas buenas escritas, que nunca tendremos tiempo para leer todo”, un escritor que Prats recomienda es Bernard Shaw. “Es mi escritor favorito. Fue uno de los fundadores de la London School of Economics, además de ser un dramaturgo, y es una persona que destila ironía en todas sus obras de teatro. Tiene un sentido crítico muy acertado”, afirma.

“No compre un producto que no entienda”

Un consejo para un inversor: “ No compre un producto que no entienda. He leído folletos de algunos productos que yo no entiendo… que compre cosas sencillas. En general, le diría que compre bonos o bolsa, pero no productos tan complejos que haga falta tener varias carreras para comprenderlos”. Y destaca que se debe actuar con el mismo criterio en bolsa que el que se utilizaría para dejarle dinero a alguien que quiere poner en marcha un negocio, ver si el negocio que compra es bueno, si produce dinero y si tiene fortalezas. “Es preferible pagar un precio que aparentemente sea un poco alto por compañías muy buenas que intentar comprar gangas”.

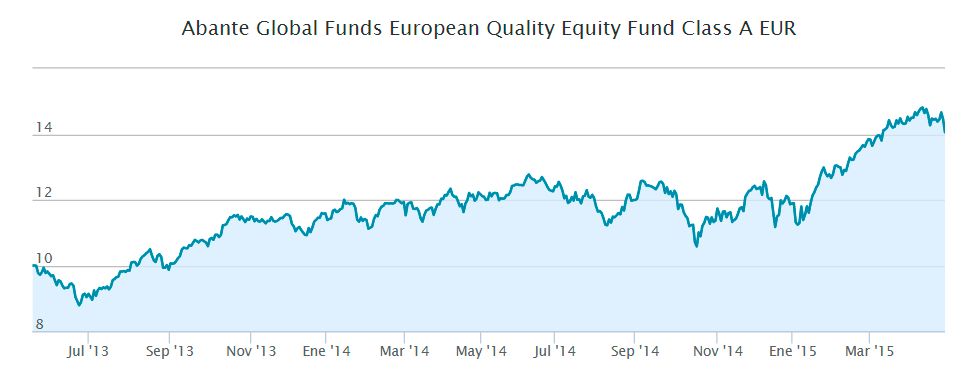

Prats explicó que le gusta tener un número limitado de valores como universo de análisis y de inversión “para conocerlos bien”. En las grandes compañías globales el nivel de incertidumbre es menor y es donde el trabajo de análisis bien hecho garantiza un mejor resultado.

Para estas grandes compañías europeas en las que invierte Abante European Quality las dos claves macroenómicas son –a largo plazo, que es como hay que mirar la inversión bursátil-, por un lado, el estancamiento del crecimiento en las economías desarrolladas, derivado de un proceso de envejecimiento de la población y, por otro, de un gran crecimiento en las economías en desarrollo. Estas dos claves van a definir el futuro de muchas empresas, con el florecimiento de una clase consumidora en los países en vías de desarrollo, donde en 30 años va a haber 3.000 millones de consumidores, mientras que los consumidores en las economías desarrolladas se van a mantener estable.

Movimientos en cartera

Las últimas entradas en Abante European Quality han sido las petroleras Royal Dutch Shell y Eni, después de la caída en sus cotizaciones por el descenso del precio del petróleo –son petroleras integradas que obtienen margen a lo largo de todo el proceso- y Airbus, que se ha visto muy favorecida por un entorno de tipos de cambio para el euro.

Vendió Bayer, “compañía excelente y con buena perspectiva de beneficios, porque empieza a ser menos atractivo el precio”. Y redujo posiciones en Telefónica y Deutsche Telekom, “no porque estén caras, sino porque considero que su momento óptimo será más adelante cuando las compañías expuestas al ciclo estén algo más caras”.

Está mirando el sector eléctrico europeo: “Creo que ha quedado bastante rezagado en general, hay motivos para ello, con cambios de regulación, excesiva retribución de algunas energías, el entorno macro en Europa, etc. Pero quizá sea un sector que en un momento más avanzado del ciclo haya que incorporar a las carteras. El de las renovables tiene un gran futuro, sobre todo en un contexto estructural de tipos bajos”.