Asia: ¿cómo afecta la subida del petróleo? | Claves de la próxima semana

Los ataques militares de EE.UU. contra instalaciones nucleares iraníes han intensificado aún más la tensión geopolítica en Oriente Próximo. Los mercados están preocupados ante la posible amenaza de que Irán pueda responder bloqueando el estrecho de Ormuz, por donde transcurre cerca del 20% del comercio global de crudo. El aumento de los precios del crudo supone un impacto negativo para las condiciones comerciales de Asia, ya que el crudo cubre el 25% de sus necesidades energéticas, pero el 80% de dicha demanda se satisface mediante importaciones. No obstante, hay tres factores que sugieren que el impacto del aumento de los precios del petróleo en la región aún no se ha materializado.

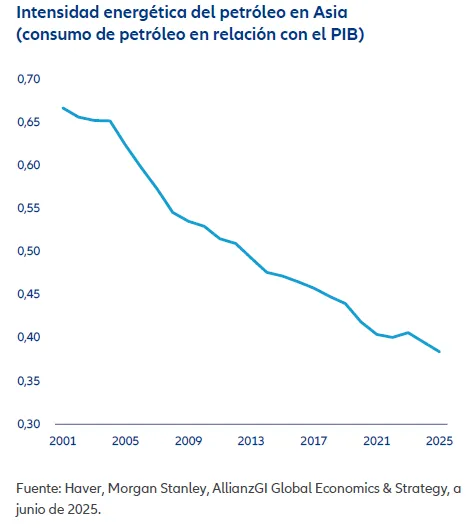

(1) El consumo de petróleo en Asia, medido como porcentaje del producto interior bruto (PIB), se encuentra actualmente por debajo de su media a largo plazo anterior a la COVID-19. El coste que representa el petróleo para la economía regional se sitúa en el 3,1% del PIB, y podría reducirse hasta el 2,7% en los próximos 12 meses si el precio del crudo se mantiene en torno a los 70 dólares por barril. Para que este peso económico regresara a su nivel (de media) de los diez años previos a la pandemia (3,6%), sería necesario que el precio del petróleo aumentase de forma sostenida en 15 dólares, hasta alcanzar los 85 dólares por barril.

(2) La mayoría de las tasas de inflación en Asia se sitúan dentro del rango objetivo de los bancos centrales. El aumento de la tensión en Oriente Próximo supone un riesgo al alza para el actual entorno desinflacionista de la región. Dentro de Asia, el nivel de inflación en Malasia (+0,9%), Tailandia (+0,8%), Indonesia (+0,7%), Corea (+0,6%) e India (+0,6%) son las más sensibles a un incremento de 10 dólares en el precio del crudo. Con los precios actuales, las importaciones de petróleo no deberían provocar un repunte inflacionista en Asia, aunque un encarecimiento sostenido sí podría hacerlo.

(3) Excepto Filipinas, las economías asiáticas presentan balanzas de pagos sólidas y resistentes frente al aumento del coste de las importaciones de petróleo y gas. Las balanzas por cuenta corriente de Tailandia (-1,1%), Corea (-0,8%), Taiwán (-0,6%), India (-0,5%) y Filipinas (-0,4%) son las más sensibles a un incremento de 10 dólares en el precio del crudo. Tailandia, con un superávit por cuenta corriente del 7,8% del PIB, Corea, con un 4,2%, y Taiwán, con un 15,1%, cuentan con márgenes amplios que les permiten amortiguar el impacto. Por su parte, el déficit de India sigue siendo moderado, en torno al 1,2% del PIB. Filipinas, con un déficit del 3,6% del PIB, es el país más expuesto externamente dentro de la región.

Dada la notable caída de la intensidad energética en Asia, la región debería ser capaz de afrontar el actual repunte del precio del petróleo. Para que se produzca un riesgo significativo al alza sobre la inflación y las cuentas externas de Asia, los precios del crudo tendrían que situarse de forma sostenida por encima de los 85-90 dólares por barril. Si las tensiones en Oriente Próximo se reducen y el petróleo deja de encarecerse, el impacto sobre las condiciones macroeconómicas de Asia seguirá siendo manejable, lo que permitiría a los bancos centrales continuar relajando la política monetaria para apoyar el crecimiento.

Claves de la próxima semana

La próxima semana estará protagonizada por la publicación de datos relevantes sobre el mercado laboral estadounidense, la inflación en la zona euro y los indicadores adelantados de Japón, la zona euro y EE.UU.

En Japón, la publicación de las encuestas Tankan sobre los sectores manufacturero y no manufacturero correspondientes al segundo trimestre de 2025 ofrecerá una imagen actualizada del estado de la economía. El mercado anticipa un deterioro en el índice de difusión de las perspectivas manufactureras, que pasaría de 12 en el trimestre anterior a 9 en el segundo trimestre. Asimismo, se prevé un debilitamiento moderado del índice de difusión de las perspectivas no manufactureras, que se situaría en 34 en el segundo trimestre de 2025 frente a los 25 registrados en el primero.

En la zona euro, la publicación de los índices de gestores de compras (PMI) de junio, tanto del sector manufacturero como del no manufacturero, reflejará el nivel más reciente de confianza empresarial. También se darán a conocer los datos de inflación de los precios al consumo y de la inflación subyacente correspondientes a junio, ambos datos clave para evaluar las presiones inflacionistas más recientes.

En EE.UU., se publicarán las encuestas PMI de junio del Instituto de Gestión de Suministros (ISM), que dará a conocer el impulso económico más reciente. El mercado espera una ligera mejora en las encuestas manufactureras y no manufactureras tras el anuncio del presidente estadounidense, Donald Trump, de una pausa en sus subidas arancelarias recíprocas. Además, se conocerán los datos de ofertas de empleo de mayo y las cifras del mercado laboral correspondientes a junio. El consenso anticipa que el aumento de las nóminas no agrícolas se moderará hasta las 129.000 en junio, desde las 139.000 registradas en mayo, lo que refleja una ralentización en el ritmo de creación de empleo en la economía estadounidense.

Esperamos que logren superar con éxito las dificultades que plantea el mercado en estos tiempos de incertidumbre.

Christiaan Tuntono

Si no se menciona lo contrario, las fuentes de datos e información son LSEG Datastream.

La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las declaraciones aquí contenidas pueden incluir referencias a previsiones futuras en cuanto a rendimientos así como otras declaraciones futuras, basadas en la visión y suposiciones actuales de la gestora, y conllevan riesgos conocidos y desconocidos, e incertidumbres, que podrían causar que los resultados, el rendimiento o los acontecimientos reales difieran sustancialmente de los expresados o reflejados en dichas declaraciones. No asumimos ninguna responsabilidad de actualizar dichas declaraciones futuras.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los rendimientos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por lo tanto, es posible que no recupere Su inversión en su totalidad. El rendimiento pasado no predice rendimientos futuros.

La información recogida en este documento tiene carácter meramente informativo y no forma parte ni constituye una oferta, solicitud o recomendación de venta o compra de ningún valor o producto.

La información recogida en este documento está sujeta a cambios sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se garantiza su exactitud, integridad, actualidad, exhaustividad o adecuación. Por lo tanto, Allianz Global Investors no será responsable de ningún daño, ya sea directo o indirecto, resultante del uso de esta información o de cualquier error u omisión en la misma, salvo en caso de negligencia grave o dolo. Se prohíbe la reproducción, publicación o difusión de este contenido en cualquier forma.

Esta información no ha sido revisada por ninguna autoridad de control. Esta notificación es de carácter meramente informativo y no constituye la promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos según lo dispuesto en el artículo 4 del Decreto 2555 de 2010. Esta comunicación no tiene por objeto iniciar, directa o indirectamente, el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Al recibir este documento, cada residente colombiano reconoce y acepta que se ha puesto en contacto con Allianz Global Investors por iniciativa propia y que la comunicación no se deriva, en ningún caso, de ninguna actividad promocional o de marketing llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier red social de Allianz Global Investors se efectúa bajo su propia responsabilidad e iniciativa y son conocedores de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es de carácter estrictamente privado y confidencial y no podrá ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia que se encuentre sujeta a la regulación de oferta pública de valores prevista en el artículo cuarto del Decreto 2555 de 2010. Tanto la presente comunicación como la información aquí contenida no deben considerarse, por lo tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales para vender cualquier producto financiero en Brasil, Panamá, Chile, Perú y Uruguay.

Este material ha sido emitido y distribuido por Allianz Global Investors GmbH, un gestor de inversiones en Alemania, supervisado por el Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) alemán. El Resumen de los Derechos de los Inversores está disponible en inglés, francés, alemán, italiano y español en https://regulatory.allianzgi.com/en/investors-rights, Allianz Global Investors GmbH, Sucursal en España, con domicilio social en Serrano 49, 28001 Madrid e inscrita en el registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. Queda prohibida la reproducción, publicación o transmisión de su contenido, cualquiera que sea su forma.