Los aranceles llegan a los tribunales I Claves de la próxima semana

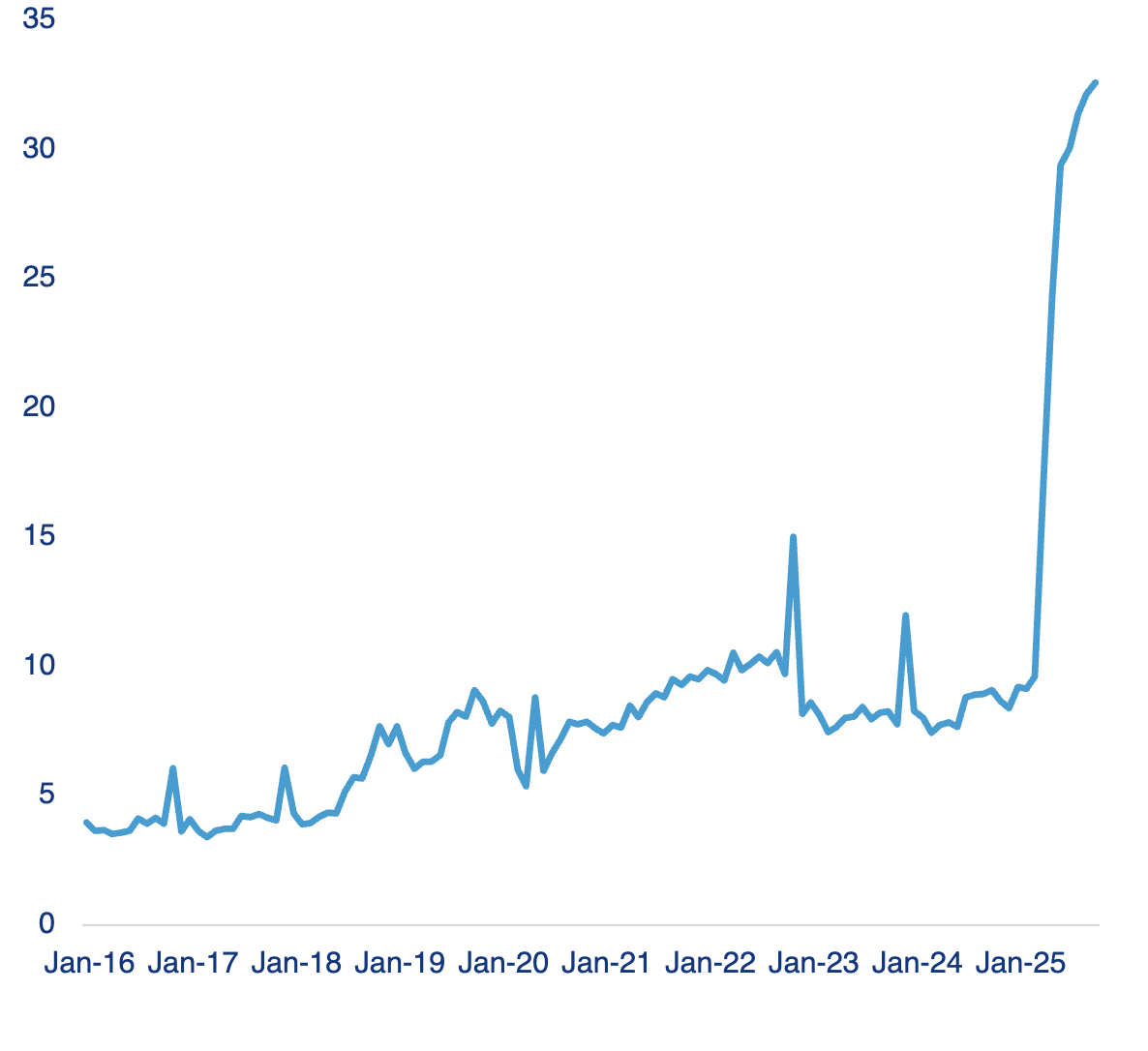

Aunque ahora resulte fácil olvidarlo, el anuncio del presidente Trump sobre los aranceles el 2 de abril presagiaba un período tenso en los mercados financieros, ya que los inversores evaluaron con furia la posibilidad de un profundo impacto en la actividad económica estadounidense y en el comercio mundial. Para los mercados financieros, esto resultó ser una tormenta en un vaso de agua, ya que la Administración estadounidense cambió de estrategia, estabilizó las relaciones con China y luego logró eliminar a otros países mediante una serie de acuerdos que produjeron un gran aumento de los tipos y de los ingresos arancelarios de Estados Unidos (véase el gráfico de la página siguiente).

El 5 de noviembre, parte de esta historia se someterá a revisión, ya que el Tribunal Supremo escuchará los argumentos sobre la legalidad de los aranceles impuestos en virtud de la Ley de Poderes Económicos de Emergencia Internacional (IEEPA), la ley utilizada por la Administración estadounidense para establecer los aranceles recíprocos que ha impuesto. Este caso sigue a las sentencias de tribunales inferiores que dictaminan que la IEEPA no otorga al poder ejecutivo la autoridad para establecer aranceles, una facultad tradicionalmente reservada al Congreso.

Se espera que el Tribunal se pronuncie con bastante rapidez, y la mayoría de los observadores prevén una decisión antes de que finalice el año. El resultado parece tener implicaciones significativas. Desde un punto de vista, si el Tribunal confirma los aranceles, supondría una notable ampliación de los poderes presidenciales de emergencia, lo que reforzaría la percepción de que la Administración Trump actúa con contundencia anticipando que el Tribunal Supremo probablemente fallará a su favor, incluso cuando los precedentes históricos no sean necesariamente favorables. Por otro lado, si se anulan los aranceles, la Administración Trump podría verse obligada a desmantelar el programa y reembolsar los derechos ya pagados, con unas estimaciones de responsabilidades potenciales para el Gobierno estadounidense que superan los 100.000 millones de dólares. Una sentencia de este tipo podría suponer una gran ventaja para los importadores estadounidenses, por ejemplo, mientras que el debilitamiento de una parte clave de la estrategia económica de Estados Unidos probablemente se consideraría negativo para el dólar y para los bonos del Tesoro estadounidense a largo plazo, al menos temporalmente. Cabe señalar que también es posible que el Tribunal intente encontrar una vía intermedia en la que el alcance de la exención de los aranceles sea limitado.

Es difícil encontrar un indicador claro de las previsiones del mercado sobre el resultado de este caso. Aunque los mercados de predicción pueden servir de guía aproximada sobre las probabilidades de las diferentes posibilidades, estos contratos suelen tener una fecha límite en la que debe haberse tomado la decisión, normalmente antes de que finalice el año. Teniendo esto en cuenta, la probabilidad estimada de un fallo a favor de la Administración de alrededor de un tercio probablemente indica que la expectativa central es que el Tribunal Supremo valide los fallos de los tribunales inferiores, pero con una convicción limitada.

Dado que la Administración Trump ha argumentado que la eliminación de los aranceles sería muy perjudicial desde el punto de vista económico, parece muy probable que la Administración estadounidense busque nuevas formas de volver a imponerlos. Existen diversos marcos jurídicos alternativos que podrían utilizarse, pero es probable que se reduzca el grado de discrecionalidad de la Administración y que la imposición de nuevos aranceles lleve más tiempo. Como se ha visto a principios de este año, esto podría dar lugar a una anticipación de la demanda para amortiguar el impacto en las empresas y los consumidores una vez que se vuelvan a aplicar los aranceles. Desde una perspectiva económica, el hecho de que la economía mundial haya mostrado cierta resiliencia ante el aumento de los aranceles estadounidenses parece limitar el impacto de cualquier nuevo período de incertidumbre sobre la política comercial de Estados Unidos.

La próxima semana

El cierre del Gobierno estadounidense, más prolongado de lo esperado, sigue limitando la claridad sobre el calendario de publicación de los datos económicos de EE. UU. y, de hecho, sobre si algunos indicadores pudieran, simplemente, omitirse. Como mínimo, se publicará la encuesta ISM de servicios, que se espera que muestre una cierta recuperación con respecto a la debilidad del mes pasado.

En la eurozona habrá pocas publicaciones de datos la próxima semana: se espera que la inflación de los precios de producción siga siendo débil, mientras que, en Alemania, la producción industrial debería repuntar tras lo que pareció una caída exagerada en agosto, debida a los cierres estacionales de las plantas de automóviles más tardíos de lo habitual.

En el Reino Unido, el sentimiento en los mercados de tipos de interés ha mejorado tras la desaceleración tanto de los salarios como de la inflación en las últimas semanas. El Banco de Inglaterra se reúne en este contexto, pero las expectativas del mercado sobre una posible bajada de tipos son muy moderadas, dada la importancia que se espera que tenga el anuncio del presupuesto a finales de mes.

Por último, los datos comerciales de China se publicarán a finales de semana. Teniendo en cuenta la magnitud de los aumentos arancelarios impuestos por Estados Unidos, el comercio chino se ha mantenido de forma muy notable, aunque se espera cierta moderación en el crecimiento de las exportaciones en los datos de la próxima semana.

Ingresos mensuales por aranceles en EE. UU. (miles de millones)