Inflación una y otra vez | Claves de la semana

En marzo, nuestro índice macroeconómico sobre el impulso económico (Macro Breadth Growth Index), puso de manifiesto que los datos a nivel mundial continuaron su tendencia alcista por cuarto mes consecutivo a nivel regional. El crecimiento en las economías desarrolladas se vio impulsado principalmente por la sólida recuperación en la zona del euro y por los datos ligeramente mejores de EE.UU. Además, los indicadores macroeconómicos de los mercados emergentes también mostraron mejoras: China registró un crecimiento por séptimo mes consecutivo y Brasil experimentó un notable repunte. A nivel sectorial, el de servicios continuó siendo el principal motor de crecimiento. Al mismo tiempo, cada vez son más los indicadores que sugieren que el sector manufacturero está alcanzando su punto más bajo.

Aunque la confianza empresarial a nivel mundial se moderó ligeramente tras dos meses positivos, la confianza de los consumidores siguió mejorando, aunque partiendo de un nivel moderado. En conjunto, el sentimiento macroeconómico y los indicadores adelantados apuntan a un crecimiento del Producto Interno Bruto (PIB) mundial de alrededor del 2,5% durante el primer semestre de este año, con una posible aceleración a más del 3% durante el segundo semestre. En otras palabras, es probable que el crecimiento del PIB se acerque a su máximo potencial en los primeros seis meses del año y lo supere posteriormente. Sin embargo, en contraste con estos alentadores datos de crecimiento y confianza, las cifras de inflación se deterioraron por primera vez en seis meses. A pesar de ello, el mercado laboral estadounidense sigue siendo sólido, con una nueva caída en la tasa de desempleo y un aumento en las horas laborales semanales.

Claves de la próxima semana:

La semana pasada marcó el inicio de la temporada de presentación de resultados correspondientes al primer trimestre de 2024 en EE.UU. y, como es habitual, los bancos fueron los primeros en dar a conocer sus cifras.

Lo sorprendente es que el crecimiento de los beneficios empresariales estadounidenses se ha ralentizado en los últimos meses, mientras que los márgenes siguen siendo bastante amplios. Para el MSCI World, la relación entre las revisiones positivas y negativas de las expectativas de beneficios sigue siendo inferior a 1 (en otras palabras: los analistas hacen más revisiones a la baja que al alza). Sin embargo, esta situación ha mejorado significativamente en las últimas semanas, especialmente en las acciones japonesas, que han experimentado un impulso alcista notable.

Sin duda, la semana será interesante gracias a los datos macroeconómicos. El lunes se conocerán las cifras de producción industrial de la zona euro, junto con el índice Empire State, del que el consenso del mercado espera una mejora, y las ventas minoristas de EE.UU., que siguen manteniéndose sólidas.

El martes, los datos de producción industrial y ventas minoristas en China podrían impulsar el crecimiento. Asimismo, se darán a conocer los índices ZEW de la zona euro y sus países miembros, junto con las cifras de producción industrial y utilización de la capacidad en EE.UU., de las que se prevé un aumento.

El jueves, la atención se centrará en EE.UU. con la publicación del índice de la Reserva Federal (Fed) de Filadelfia y el índice de indicadores adelantados, lo que podría aliviar las preocupaciones sobre la inflación si el consenso está en lo cierto. Sin embargo, las solicitudes de subsidio de desempleo continuarán señalando un mercado laboral tenso. Por último, el viernes se conocerán los precios de producción en Alemania y los precios al consumo en Japón.

En resumen, la próxima semana no se presenta fácil. Es probable que las expectativas de las empresas hayan influido en las proyecciones de los analistas, por lo que se esperan pocas sorpresas negativas en cuanto a los beneficios. No obstante, los datos macroeconómicos parecen respaldar a los escépticos de los tipos, quienes anticipan que la Fed recortará su tipo de referencia más tarde de lo previsto por los mercados. Además, la Fed aún no ha llegado a un consenso sobre una posible reducción de tipos en junio. En última instancia, la inflación continuará siendo el factor determinante para el comportamiento de los mercados, especialmente en un contexto de reciente aumento de los precios del petróleo.

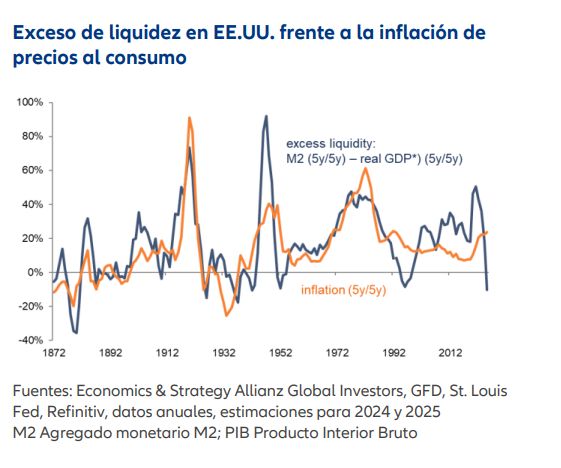

A medida que crece la preocupación por la inflación, la situación técnica del mercado tampoco es del todo alentadora. Con los indicadores de fuerza relativa sugiriendo una situación de sobrecompra en muchos mercados importantes, es posible que pronto veamos un cambio en el sentimiento. Además, la disminución del exceso de liquidez podría amortiguar la tendencia alcista del mercado, especialmente en lo que respecta al apetito por el riesgo. Si bien una disminución del exceso de liquidez puede ayudar a reducir las presiones inflacionarias, también puede afectar negativamente al apetito por activos de mayor riesgo. En este sentido, un descenso en el exceso de liquidez también podría disminuir la inversión hacia esta clase de activos.

Les deseo una semana de precios estables para todos. Hans-Jörg Naumer

Si no se menciona lo contrario, las fuentes de datos e información son LSEG Datastream.

La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los rendimientos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por lo tanto, es posible que no recupere Su inversión en su totalidad. El rendimiento pasado no predice rendimientos futuros. La información recogida en este documento tiene carácter meramente informativo y no forma parte ni constituye una oferta, solicitud o recomendación de venta o compra de ningún valor o producto. La información recogida en este documento está sujeta a cambios sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se garantiza su exactitud, integridad, actualidad, exhaustividad o adecuación. Por lo tanto, Allianz Global Investors no será responsable de ningún daño, ya sea directo o indirecto, resultante del uso de esta información o de cualquier error u omisión en la misma, salvo en caso de negligencia grave o dolo. Se prohíbe la reproducción, publicación o difusión de este contenido en cualquier forma. Esta información no ha sido revisada por ninguna autoridad de control. Esta notificación es de carácter meramente informativo y no constituye la promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos según lo dispuesto en el artículo 4 del Decreto 2555 de 2010. Esta comunicación no tiene por objeto iniciar, directa o indirectamente, el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Al recibir este documento, cada residente colombiano reconoce y acepta que se ha puesto en contacto con Allianz Global Investors por iniciativa propia y que la comunicación no se deriva, en ningún caso, de ninguna actividad promocional o de marketing llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier red social de Allianz Global Investors se efectúa bajo su propia responsabilidad e iniciativa y son conocedores de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es de carácter estrictamente privado y confidencial y no podrá ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia que se encuentre sujeta a la regulación de oferta pública de valores prevista en el artículo cuarto del Decreto 2555 de 2010. Tanto la presente comunicación como la información aquí contenida no deben considerarse, por lo tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales para vender cualquier producto financiero en Brasil, Panamá, Chile, Perú y Uruguay. Este material ha sido emitido y distribuido por Allianz Global Investors GmbH, un gestor de inversiones en Alemania, supervisado por el Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) alemán. El Resumen de los Derechos de los Inversores está disponible en inglés, francés, alemán, italiano y español en https://regulatory.allianzgi.com/en/investors-rights, Allianz Global Investors GmbH, Sucursal en España, con domicilio social en Serrano 49, 28001 Madrid e inscrita en el registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. Queda prohibida la reproducción, publicación o transmisión de su contenido, cualquiera que sea su forma.