Repensar la estrategia Barbell: ¿Es hora de diversificar de forma más activa?

Dr. Michael Stamos, CFA | Sean Shepley

En los últimos 15 años, el mercado alcista ha consolidado la popularidad de la estrategia "Barbell", que se caracteriza por concentrar las inversiones en activos de bajo riesgo (como liquidez y renta fija de alta calidad) y alto riesgo (como acciones de alto rendimiento), dejando de lado los activos de riesgo intermedio. Sin embargo, los recientes cambios en las valoraciones de los mercados, la normalización de la política monetaria y el regreso de la correlación negativa entre renta variable y renta fija sugieren que puede ser el momento de repensar este enfoque.

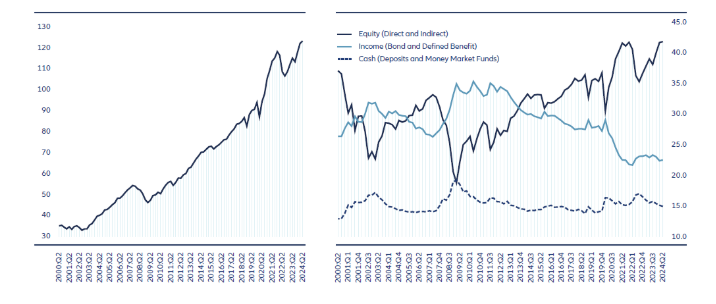

Riqueza familiar récord y máxima asignación de capital

La racha casi interminable de crecimiento de las acciones estadounidenses ha llevado la riqueza de los hogares de EE. UU. a un nivel récord de 123 billones de dólares (véase el gráfico 3). Dentro de este aumento, destaca que la asignación total de capital en acciones haya alcanzado el 42% de los activos financieros, su nivel más alto.

Gráfico 3: Riqueza récord de los hogares estadounidenses y asignación histórica de acciones

Mientras tanto, la asignación a bonos ha disminuido del 35% en 2012 al 22% actual, el nivel más bajo en 20 años. A su vez, los hogares han aumentado su inversión en efectivo y fondos del mercado monetario, que ahora ascienden a los 7 billones de dólares, en lugar de optar por más ahorro líquido o depósitos bancarios tradicionales.

¿Es el momento de replantearse la estrategia Barbell?

Los datos históricos de rentabilidad ajustada al riesgo desde 1970 muestran que la estrategia Barbell, si bien ha sido exitosa en los últimos años, no es siempre la opción más rentable a largo plazo. Comparando una cartera "Barbell" centrada solo en activos estadounidenses con una cartera más diversificada que incluye renta variable internacional, bonos de mercados desarrollados y emergentes, materias primas y oro, se observa que la cartera diversificada ha igualado o superado a la Barbell en tres de los cuatro escenarios macroeconómicos analizados.

- En periodos de estanflación, cuando la inflación sube y el crecimiento económico disminuye, la cartera Barbell ha mostrado peores resultados que el efectivo. En contraste, la cartera diversificada ha tenido un rendimiento superior gracias a su exposición a activos como el oro, las materias primas y la renta variable emergente, que han actuado como coberturas contra la inflación.

Conclusión:

Aunque la renta variable estadounidense seguirá siendo una fuente clave de riqueza a nivel mundial, los inversores no deben esperar altos rendimientos sin volatilidad. La estrategia Barbell, al estar muy centrada en la renta variable de EE. UU., puede ser más vulnerable a fluctuaciones de mercado, especialmente en periodos de alta inflación.

La clave está en diversificar más allá de las acciones y los bonos, construyendo carteras que no solo aprovechen las tendencias pasadas, sino que también sean resilientes si estas cambian. Las estrategias dinámicas de asignación de activos, que aprovechan ciclos de mercado globales descorrelacionados y ofrecen cobertura en tiempos de incertidumbre, son esenciales para gestionar el riesgo y mantener la solidez a largo plazo.

Descarga el documento completo en PDF (en español) haciendo clic en el botón: