Solo nos alegramos cuando llueve | Claves de la semana

Deberíamos declarar a los economistas optimistas como una especie en peligro de extinción. En EE. UU., el índice de confianza del consumidor de la Universidad de Michigan está en su nivel más bajo desde que comenzó a calcularse en 1952. Si olvidamos la pandemia por un momento, la medición de confianza del consumidor en la zona euro nunca ha sido más débil desde su puesta en marcha en 1985. Esta misma semana, el FMI anunció que “podríamos encontrarnos pronto a las puertas de una recesión global”.

¿Cómo pueden los inversores sortear esta tormenta? Los retos están claros: la inflación está al rojo vivo y los bancos centrales deben subir los tipos. Sin embargo, aunque hay más endurecimiento a la vista, es difícil decir cuánto se necesita antes de que la inflación caiga de un modo duradero. Así pues, las subidas de tipos de los bancos centrales podrían precipitar una recesión, ya sea involuntaria o intencionadamente.

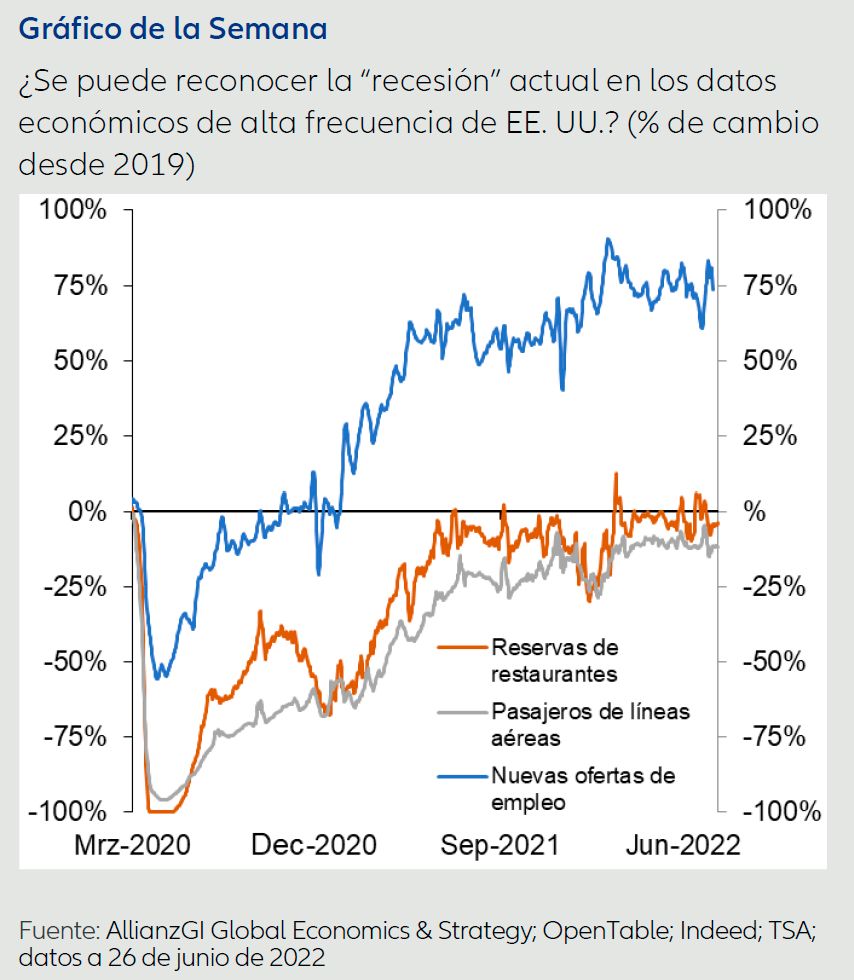

Pero esto no es una conclusión obvia. En EE. UU., por ejemplo, merece la pena preguntarse cuántas quiebras de empresas podrían darse justo dos años después de la recesión ocasionada por la covid, cuando muchas de las compañías que asumían más riesgos cerraron sus puertas. Y aunque los consumidores se quejan amargamente de los precios astronómicos, ¿siguen gastando? (Sí.) ¿Los balances de los hogares siguen siendo razonablemente sólidos? (Sí.) ¿Las empresas siguen contratando? (Ver nuestro Gráfico de la semana).

Y a fin de cuentas, las recesiones son una parte natural del ciclo económico. Siempre es cuestión de cuándo se producirá la siguiente, no de si se producirá. Cuando hay un acuerdo amplio acerca de un acontecimiento que parece inevitable, profundizar más puede dar nitidez sobre si el consenso es correcto o equivocado.

Claves para la próxima semana

El calendario económico de esta semana viene lleno de datos que arrojarán luz sobre la salud de la economía global, una vez terminado el segundo trimestre de 2022 y comenzado el tercero.

Las cosas se ponen en marcha el lunes en Asia, donde se espera que el índice PMI manifacturero de Markit/Caixin en China muestre su crecimiento más rápido en más de tres años. En EE. UU. podría darse justo lo contrario, y la previsión del índice manufacturero del ISM podría crecer a su ritmo más lento desde junio de 2020. Al otro lado del Atlántico, las consecuencias de la guerra Rusia-Ucrania podrían haber generado el primer repunte en el dato de desempleo de la zona euro en 17 meses.

El martes y el miércoles, la Unión Monetaria europea estará en el punto de mira, con una inflación de precios al productor que está en camino de elevarse un 36,7% en términos interanuales en junio, y una previsión de ventas minoristas que podría contraerse un 0,4%. Los observadores de la economía estadounidense querrán seguir de cerca el informe JOLTS, que podría mostrar un ligero descenso en el nivel casi récord de ofertas de trabajo en EE. UU. de 11,25 millones que hubo en mayo, y que se calcula que pase a ser de 11 millones en junio.

Japón y Reino Unido serán el centro de atención el jueves. En Japón, el gasto de los hogares (ajustado por la inflación) parece que se libera de tres meses consecutivos de contracción, con una subida del 2,1% en términos intermensuales en junio, lo cual podría suponer el mejor dato desde comienzos de año. En Reino Unido, se espera que el Banco de Inglaterra (BoE) lleve a cabo su sexta subida de tipos en siete meses. A principios de este mes, el BoE publicó que “las perspectivas económicas... se han deteriorado sustancialmente”. Sin embargo, los responsables de política económica siguen luchando para contener la mayor inflación desde el gobierno de Margaret Thatcher en 1982.

La semana termina con fuerza, con el informe de empleo estadounidense del viernes. Las previsiones generales sugieren una cierta flexibilización desde unas condiciones históricamente rígidas. El crecimiento de las nóminas no agrícolas podría moverse desde los 372.000 empleos en junio a los 255.000 puestos de trabajo en julio, un dato aún fuerte. Se espera que el desempleo se sitúe cerca de un mínimo multigeneracional del 3,6%. Parece que los salarios medios por hora apuntan hacia otra subida del 0,3% en términos intermensuales.

Factores técnicos

Las encuestas recientes de inversores muestran un pesimismo extremo. El sentimiento bajista está en unos niveles cercanos a los mínimos de una época de recesión, la exposición a acciones y bonos está a la baja y las posiciones en efectivo al alza.

Las perspectivas sobre la inflación están empañadas por la cadena de suministro, las materias primas y la volatilidad de los mercados laboral e inmobiliario. Sin embargo, algunos inversores parece que están mirando a través de la inflación y centrándose en el riesgo de recesión y en la posibilidad de que el banco central gire hacia una postura más flexible, quizá en 2023.

Estos acontecimientos han contribuido a que se frenen los tipos de la deuda pública a largo plazo. Las rentabilidades de los bonos del Tesoro estadounidense a 10 años han caído recientemente del 3,5% en junio al intervalo entre el 2,8% y el 3% en junio. Si las rentabilidades rompen el umbral técnico del 2,7%, podría darse una caída aún mayor.

Que el sol brille sobre ustedes,

Greg Meier

Director, Senior Economist, Global Economics & Strategy

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los ingresos obtenidos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por tanto, Usted podría no recuperar su inversión por completo. La rentabilidad pasada no es un indicador fiable de resultados futuros. La información recogida en este documento tiene carácter meramente informativo y no forma parte de, ni constituye, una oferta, solicitud o recomendación de venta o de compra de ningún título o producto. La información contenida en el presente documento está sujeta a cambio sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se ofrece garantía de la exactitud, integridad, actualización, exhaustividad o adecuación de la misma. En consecuencia, Allianz Global Investors no será responsable de ningún daño, directo o indirecto, que pueda producirse como consecuencia del uso de dicha información o de errores u omisiones de la misma, salvo en caso de negligencia grave o dolo. No está permitida la reproducción, publicación o transmisión de este contenido, independientemente de la forma. Este material no ha sido revisado por ninguna autoridad supervisora. El presente no constituye una oferta pública en virtud de los términos de la Ley Número 26.831 de la República Argentina y la Resolución General No. 622/2013 de la CNV. El único objetivo de esta comunicación es el de informar y no constituye una promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos bajo el apartado 4 del Decreto 2555 de 2010. Esta comunicación no intenta de ninguna manera, directa o indirectamente, iniciar el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Con la recepción de este documento, cada residente en Colombia reconoce y acepta haber contactado a Allianz Global Investors por iniciativa propia y la comunicación, bajo ninguna circunstancia, surge de ninguna actividad promocional o de mercadeo llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier página en redes sociales de Allianz Global Investors se realiza bajo su propia responsabilidad e iniciativa y son conscientes de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es estrictamente privada y confidencial y no puede ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia sujeta a la regulación de ofertas públicas de valores establecida en el apartado cuarto del Decreto 2555 de 2010. Esta comunicación y la información incluida en ella no deben ser consideradas, por tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales de venta de ningún producto financiero en Brasil, Panamá, Perú y Uruguay. Este material ha sido emitido y distribuido por las siguientes compañías de Allianz Global Investors: Allianz Global Investors U.S. LLC, un asesor de inversiones registrado ante la U.S. Securities and Exchange Commission; Allianz Global Investors Distributors LLC, distribuidor registrado ante FINRA, y afiliado a Allianz Global Investors U.S. LLC; Allianz Global Investors GmbH, una gestora de inversiones en Alemania, supervisada por la German Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Allianz Global Investors GmbH tiene una Sucursal en España, Allianz Global Investors GmbH, Sucursal en España, con domicilio en Serrano 49, 28001 Madrid que está inscrita en el Registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. # 2314845