Buena oportunidad en Ferrovial tras el fallo de la Corte Suprema británica

Desde Andbank Convicción detectamos una buena oportunidad de entrada en Ferrovial, un valor que tenemos desde hace tiempo en nuestros listados pero que se ha visto castigado por el Brexit, la salida del Reino Unido de la Unión Europea, al tratarse de su principal mercado. Consideramos que el reciente veredicto de la Corte Suprema británica puede beneficiarle, al suavizar las expectativas sobre el Brexit.

Exposición al segmento infraestructuras

Ferrovial es un operador de infraestructuras e industrial . Opera en

múltiples países y sectores que incluyen construcción, aeropuertos,

autovías de peaje y servicios municipales. Cuenta con una división de

servicios de gestión de instalaciones, mantenimiento y conservación de

infraestructuras, así como servicios para gestión de energía y

residuos.

La generación de cash flow sigue fuerte en los

principales activos de la cía ( autovía 407ETR) basado en el

crecimiento del tráfico y aumento de las tarifas. Factor que pensamos

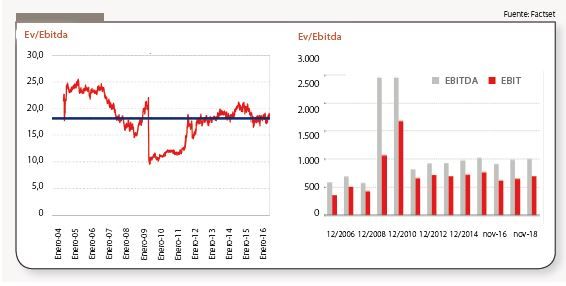

se mantendrá. Aunque es una compañía que por ratios sigue pareciendo

cara, mantiene un dividendo atractivo del 4,72% y una estabilidad en

los datos de EBITDA que no hacen pensar en rebajas de dividendo.

Fortalezas y valoración

La compañía de construcción y concesiones es unos de los 10 valores

más recomendados del Ibex35 para el 2017. Citi, Goldman Sachs, BBVA y

Santander mantienen precio objetivo por encima de 20€.

Además de

la calidad de los activos que gestiona los expertos destacan que el

Brexit, al final, podría no ser tan duro como se temía. Veredicto de

la Corte Suprema sobre la necesidad de contar con el visto bueno del

Parlamento de cara al Brexit.

Entre los motivos para la mejora de la valoración de la

compañía se encuentra el tener provisionado el posible efecto divisa

del Brexit y el incremento de la tarifa del 9% en su principal activo,

la autopista canadiense 407ETR.

Entraríamos en niveles actuales

de 17,25€, rebote en zona de soporte clara, con primer objetivo de

subida hasta niveles de 19€ (aprox 11,50%, primera resistencia),

segunda resistencia en 22€ ( precio objetivo de principales casas de

análisis ). Pondríamos stop loss en nivel de 16,10€ (-5,47% )

Publicado en Observatorio del inversor, el blog de Andbank