Cuenta atrás para la cita del BCE. Informe de estrategia semanal

Leer el Informe completo de estrategia semanal en Slideshare

Cuenta atrás para la cita del BCE

El BCE se reúne el 8 de septiembre, en una reunión que podría ser de

transición. ¿Qué dicen los datos?

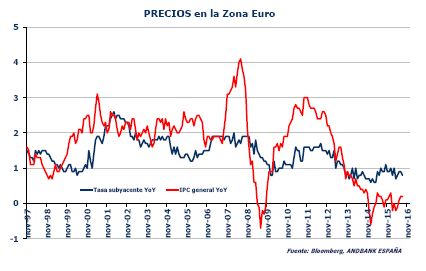

•La clave, presiones

inflacionistas inexistentes en Europa. IPC europeo que, siguiendo la

estela del alemán, vino por debajo de lo esperado, tanto en la tasa

general como en la subyacente. ¿Suficiente para más acción del BCE en

septiembre? No parece 100% claro que se requieran nuevas medidas de

forma inmediata: no ha habido “preaviso” en la última cita, ni las

declaraciones lo sugieren…, aunque el nuevo cuadro macro probablemente

recorte las estimaciones de crecimiento, particularmente en 2017, y

las expectativas de inflación siguen bajas. Los rumores sitúan “más

acción” para final de año, apuntando a una extensión de la vigencia

del QE (6 meses), a un recorte del tipo depo, o a una modificación de

los límites de compra.

•Europa que, tras el BCE, inicia

una vuelta de verano plagada de citas políticas: ¿terceras elecciones

en España?, referéndum sobre cambios en el Senado en Italia,

elecciones regionales en Alemania,…Y como telón de fondo, los primeros

pasos hacia el Brexit. Mercados que no cotizan estos riesgos de forma

marcada, quizás sabiendo de las sorpresas en materia política y de

que la cita más importante está sin duda fuera de nuestras fronteras,

en EEUU, con las presidenciales de noviembre.

Renta variable. ¿Un septiembre para terminar bien el verano?

. Una vez pasado el Brexit y hasta el mes de noviembre que nos enfrentemos a las elecciones en Estados Unidos, los mercados parecen querer resarcirse de las caídas y buscar las rentabilidades positivas en el año. Al menos gráficamente.

. El nivel de los índices en Estados Unidos es lo que más

desconfianza provoca para esperar nuevas subidas hasta las elecciones.

. Es normal que hoy nos encontremos con los índices en máximos

históricos y nos de “vértigo”. Queremos ver la “salud” del mercado

americano desde el punto de vista de posicionamiento y encuestas, y un

índice sin sesgo de capitalización.

. Mientras, en Europa, no hace falta de hablar de la “salud” del

mercado, ya que los índices aún están muy lejos de las rentabilidades

de los estadounidenses como para generar un sentimiento positivo

. Pero lo que sí que es cierto, es que gráficos como el que está

dibujando el DAX aumentan las probabilidades de que este índice se

apunte al verde. A otros índices aún les queda un largo camino,

aquellos que más peso tienen del sector bancario, pero quizás está vez

los bancos sí acompañen en la subida.

. Nos parece recomendable

(y un escenario más probable) esperar más subidas en las próximas semanas.