El BCE y el BoE toman las riendas de la política monetaria con subidas de tipos hasta mayo

/ ¿Qué fue del BCE tras la reunión de ayer?

Observamos una subida de tipos según lo previsto (+50 p.b.), pero con un inesperado aunque cotizado forward guidance explícito para marzo (intención de subir otros 50 p.b.) y un apunte para mayo (“se evaluará la senda futura de la política monetaria”). ¿Podría haber una puerta abierta así a la pausa en tipos en mayo? Tras la reunión, y según Reuters: los miembros del Consejo esperan al menos dos subidas adicionales, viendo la de mayo necesaria. Aunque su importe no fuera debatido ayer, algunos vislumbran que la subida de mayo sea la última, mientras otros adelantan subidas adicionales en verano.

Mayo podría ser el “final” del ciclo, todo dependerá de los datos. Más allá, y guiándonos por las palabras de Lagarde, mantenimiento en esos niveles suficientemente restrictivos. De momento, reafirmamos la visión de tasa terminal en el 3,25% en mayo

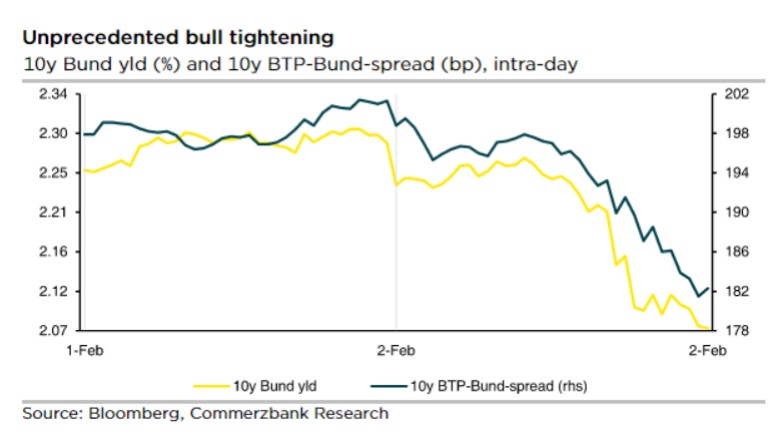

A su vez, vemos un mercado que ve acercarse el final del ciclo también del BCE, aunque rally difícil de entender: descenso de TIRes sin precedentes (40 p.b. en el bono italiano,

Principales cambios de política monetaria:

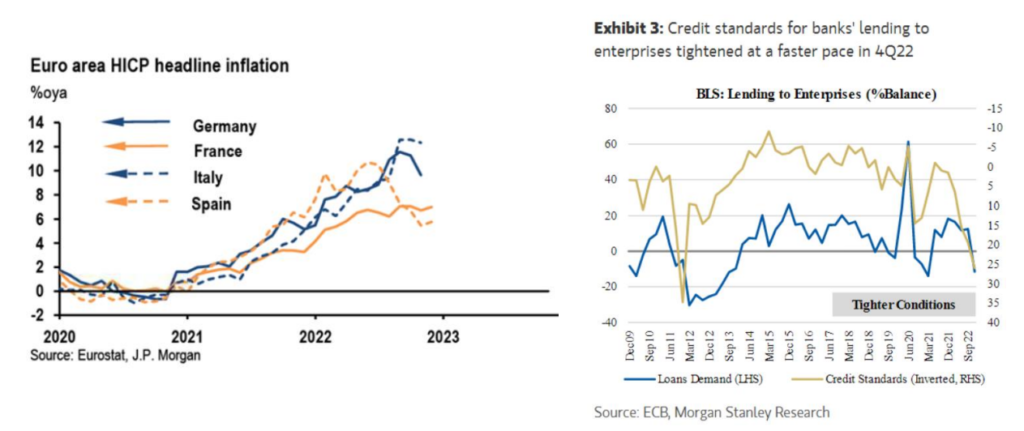

Inflación en la que “sigue habiendo trabajo por hacer”: presiones subyacentes aún intensas, precios de la energía que se están filtrando en la economía y subidas salariales continuadas aunque en línea con lo esperado. Elemento de “catch up” esperado en los sueldos, con un componente crítico que debemos seguir vigilando. Además, advierte de las consecuencias de la reapertura de China: en oferta y demanda, en materias primas (apunta a la subida de los metales), inflacionista y desinflacionista. Lagarde no se atreve a decir que el proceso desinflacionista haya empezado, aduciendo la evolución al alza de la subyacente

Riesgos que se han vuelto más equilibrados desde el crecimiento, pero también desde la inflación. Positivo, esperable, a la luz de los datos y encuestas recientes. En la parte negativa, lo conocido: el impacto de la guerra y la posibilidad de menores crecimientos mundiales. En sentido contrario, la caída en caso de ser persistente, de la energía y la adaptación de las empresas…

QT, parámetros definidos dentro de lo esperado y sin novedades en el ritmo de las menores reinversiones que se iniciarán en el segundo trimestre de 2023 (- 15.000 mill. de euros/mes). “Normalización del balance que ayuda en el proceso sin ser el principal instrumento (los tipos)”. Predecible y medido al que se añade proporcionalidad y simplicidad, a lo largo de las distintas jurisdicciones

Crédito más caro y desaceleración en la concesión del mismo reflejando también una demanda más débil

/ Por otro lado, ¿qué ha hecho el BoE?

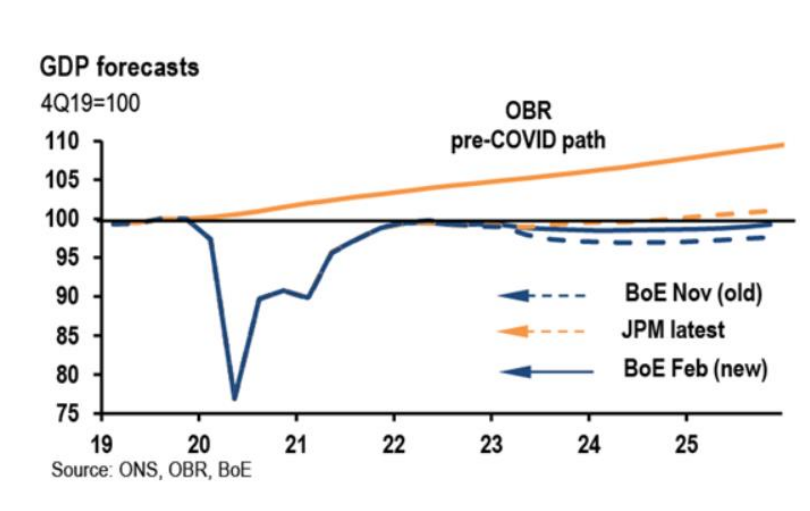

Comportamiento similar al BCE con subida de otros 50 p.b. (7 votos a 2), según lo previsto, y sin poder asegurar que las próximas subidas vayan a ser menores. Mejora ligeramente las expectativas de crecimiento, reconociendo que la inflación parece haber tocado techo aunque es “demasiado pronto para cantar victoria” con unos salarios que siguen al alza. Riesgo sobre la inflación que está en máximos de la historia del BoE. Dos subidas de tipos esperables a futuro (marzo y mayo), llevando los tipos al 4,5%.

Cerrando con Suiza, el Gobernador del SNB afirmaba que no podía descartar próximas subidas dada la fortaleza de las dinámicas de inflación. Europa, continental y no, en un estadio posterior en la inflación frente a EEUU y, consiguientemente, también un paso atrás en políticas restrictivas.

Intensa agenda macro hoy con encuestas de servicios y el “plato fuerte” del empleo americano (menor creación esperada, 180.000 nuevos puestos de trabajo, tasa de paro y salarios manteniéndose).