El BCE podría dejarnos pistas que irían hacia una flexibilización del QE actual. Informe semanal

Accede a nuestro Informe de estrategia semanal completo en Slideshare

Mirando al BCE: ¿más pistas que anuncios?

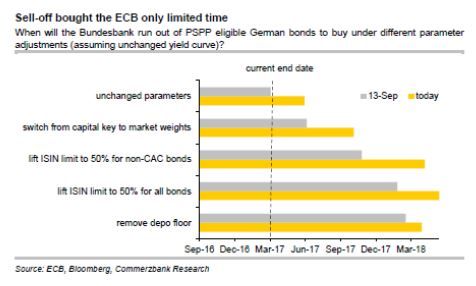

Ante la penúltima reunión del año del BCE este 20 de octubre, la cuestión es si la entidad anunciará novedades ahora o en su última reunión en diciembre, más aún después de los últimos rumores que han circulado sobre la posibilidad de un tapering.

Desde la cita de septiembre ha habido ligeros avances de la expectativas de inflación dentro de niveles bajos, sin que la subida del crudo o la recuperación incipiente de las lecturas de IPC hayan contribuido como en otras economías. Las encuestas han mejorado, particularmente las industriales y las sorpresas macro también.

Diciembre, con el nuevo escenario macro y las

primeras proyecciones a 2019, parece ser un mejor momento

para anuncios de calado. Pero en esta reunión de

octubre sí podríamos seguir teniendo pistas sobre las

posibles líneas de actuación, donde la rebaja del tipo depo parece

descartada y los “tiros” irían más por una flexibilización del QE

actual: desde posibles desviaciones, al menos temporales,

sobre las compras en función del porcentaje en el capital del BCE, a

ampliaciones del porcentaje máximo comprado por ISIN (del 33% actual

al 50%), cuestiones obligadas si pensamos en cualquier extensión

temporal del QE más allá de marzo 2017. Se salvaría así el problema de

escasez de papel en relación con los bonos alemanes o portugueses que

está pesando el QE del BCE: compra de menos bonos portugueses en menor

proporción de lo que corresponde, y duraciones crecientes en Alemania.

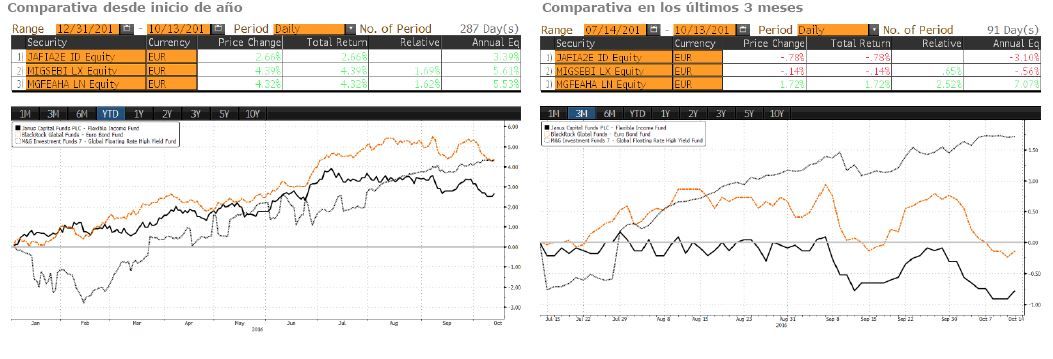

Últimos 3 meses como batería de pruebas para los fondos de Renta Fija

A lo largo del año hemos visto una compresión en los bonos gubernamentales tanto en Estados Unidos como en Europa. Sin embargo, en los últimos tres meses, las TIRes han ido al alza, haciendo sufrir especialmente a los fondos concentrados en bonos gubernamentales con duraciones elevadas. Los bonos corporativos han aguantado y en muchos casos han obtenido retornos positivos en estos 3 meses, pero si la situación se tensa, también se verán perjudicados.

Alternativas de fondos de inversión a la renta fija

Alternativa en Bonos Flotantes: M&G Global Floating Rate HY (GB00BMP3SF82)

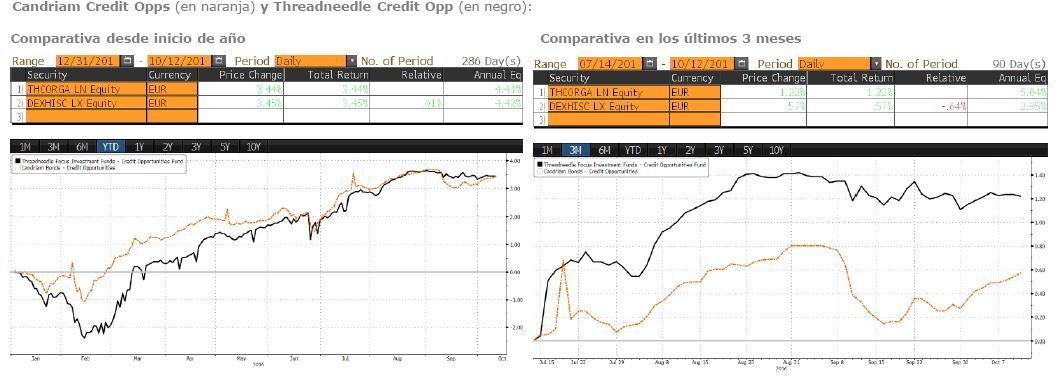

Alternativa en Long Short Credit: Candriam Credit Opps (LU0151324422) y Threadneedle Credit Opp (GB00B3L0ZS29)

Alternativa en Market Neutral: DNCA MIURI (LU0641745921)