El mercado de trabajo en EEUU no adelanta subidas de tipos. Informe semanal 16 agosto

Puedes descargarte el informe de estrategia semanal completo en Slideshare

Ligera semana macro

A la espera de las ventas al por menor en EE UU, escasas referencias

macro y de muy limitado impacto en mercados, tras una semana anterior

intensa en cifras y encuestas

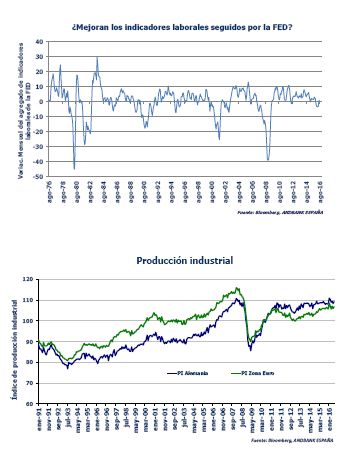

•Buen saldo de datos del mercado

laboral americano, en la senda de lo visto en las cifras de empleo:

aumento de las aperturas de negocios, agregado laboral seguido por la

FED al alza…Pocas “excusas” desde el mercado de trabajo para pensar en

próximas subidas de tipos en EE UU, que los implícitos no descuentan

hasta 2017, pero con curvas forward que están empezando a recoger ya

expectativas al alza. Atentos a la reunión de Jackson Hole de finales

de agosto, y particularmente al discurso de Yellen el 26, que podría

dar pistas de cara a próximos movimientos de la FED.

•En Europa,

sorpresa en el PIB del segundo trimestre en Alemania, con un conjunto

de la Zona Euro creciendo a tasas del 0,3% QoQ. Datos industriales con

mejora en Alemania, sorpresa negativa en Francia, lo que deja a una

Eurozona en los niveles esperados. Recuperación industrial, que aunque

con señales alentadoras a futuro (encuestas al alza), sigue lejos de

ser evidente y homogénea.

•De cara a la próxima semana, actas de

la FED y del BCE.

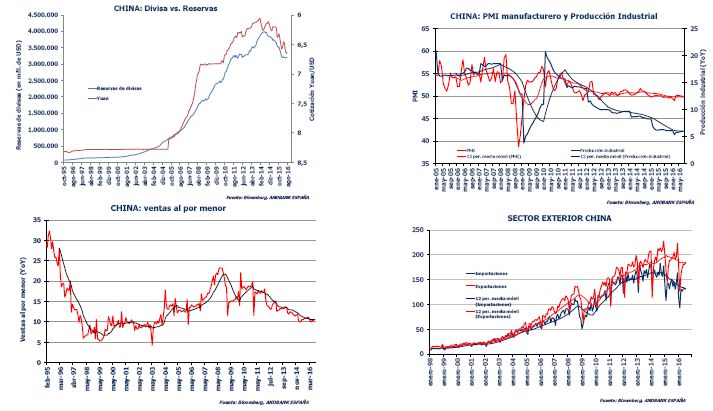

China lidera la publicación de datos

Dentro de los emergentes destacó la batería de cifras de China,: reservas estables; precios sostenidos, con mejora de los industriales; menor crecimiento de la producción industrial y de las ventas al por menor; sector exterior con cifras por debajo de lo esperado en exportaciones e importaciones. Estabilidad apuntando a crecimientos menores, con China lejos, este verano, de ser el foco de tensión de agosto 2015.

Sigue el rally de la renta fija gubernamental

Rentabilidades a la baja en una semana en la que el BOE ha iniciado

su nuevo programa de compras de deuda gubernamental

•BOE

arrastrando a las TIRes de los bonos de Gobierno a la baja, tras

encontrar dificultades en las compras en los tramos largos (>15

años) en el segundo día post lanzamiento de su nuevo programa de

compras. Al margen de que el BOE se incorpora junto al BCE y Banco de

Japón a las políticas cuantitativas, con compras constantes y como

jugador “poco sensible” a los precios, creemos que la falta de

liquidez de este momento del año (actividad de subastas en mínimos)

podría explicar parte de este movimiento de TIRes a la baja.

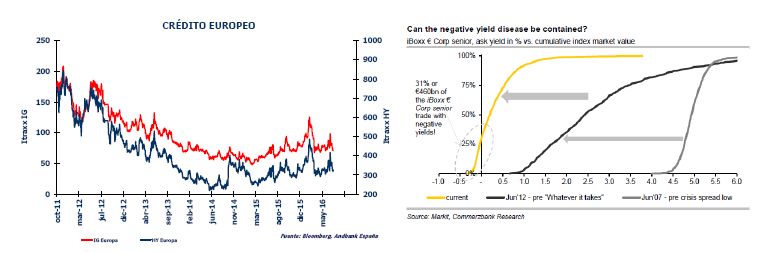

•¿Y

en el mundo corporativo? Diferenciales bajos tanto en grado de

inversión (más de un 30% del índice de senior en euros cotiza ya a

TIRes negativas…).

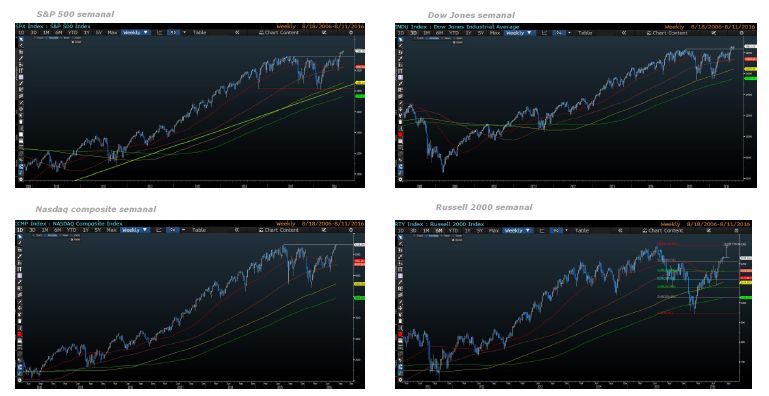

Renta variable

Un vistazo a los selectivos americanos: Dow, Nasdaq y S&P ya en máximos históricos, esperan a que se les una el pequeño de ellos, el Russell 2000

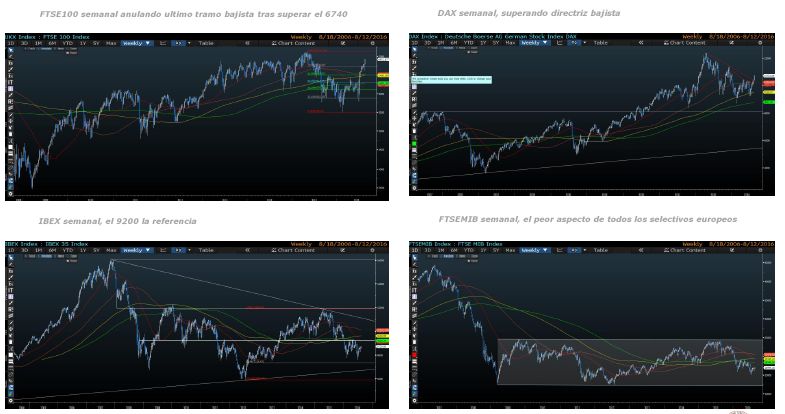

Europa: sólo el FTSE100 y el DAX mantienen el pulso, y es que en el resto de índices la banca no termina de despegar.

Emergentes: los reyes del trimestre y parece que también del verano apoyados por los flujos.

Evolución MSCI Emerging Markets desde 2011. Fuente UBS

•Desde

el pasado 21 de enero el MSCI Emerging Markets acumula unos avances

del 32%.

•La estabilidad del dólar y la búsqueda de yield sigue

propiciando un buen comportamiento del mundo emergente frente al

desarrollado en los últimos 2 meses.

•El jueves de la semana

pasada mejor día del último mes en términos de flujos de entradas en

ETFs relacionados con el mundo emergente.

•Desde el punto de

vista de pautas, este año parece que el mes de agosto no va a cumplir

las expectativas (desde 1988 agosto es el peor mes en términos de rentabilidad).

Publicado en Observatorio del inversor, el blog de Andbank