Informe Semanal 18 de julio- Tras el BoE, vista puesta en BCE y FED

Nuestro informe semanal, que podéis descargar al completo en Slideshare, arranca

con la decisión de la semana pasada del BoE, que mantiene tipos

estables en Reino Unido hasta la reunión de agosto y un BCE del que el

mercado espera que apunte a novedades en el esquema del QE. Además, la

FED se reunirá a finales de mes con muchas voces dispares y un mercado

de renta fija que se ha movido en las últimas sesiones, así como un

dólar estable. Repasamos a continuación un resumen de lo escuchado y

cotizado.

•Novedades políticas en Reino Unido, con Theresa May,

sucesora de Cameron. Paso positivo: dos meses menos de

“intranquilidad” desde el frente conservador. Menos esperado han sido

los primeros pasos de la Primera Ministra británica con el

nombramiento de dos de los defensores del Brexit como responsables de

Asuntos Exteriores (Boris Johnson) y Secretario de Estado para la

Salida de la UE (David Davis). Este último apuntó a diciembre 2018

como fecha de posible salida. Brexit, que no está en la agenda de May

de 2016, sin prisa pero sin pausa…Juncker: “la UE quiere unos lazos

con Reino Unido tan estrechos como sea posible”.

•Y desde lo

financiero, Banco de Inglaterra que, contra pronóstico, dejó los tipos

sin cambios, por 8 votos a 1. Siendo unánime en no ampliar el QE y

dejando claro que la mayoría de sus miembros prefería recortar los

tipos en la reunión del 4 de agosto. La libra reaccionó al alza, pero

entendiendo que no estamos sino ante un retraso de tres semanas en la

decisión de estímulo monetario

•21 de julio: reunión del BCE,

¿cambios en el QE a la vista? ¿Por dónde vendrían los mismos?

Probablemente por la extensión de la vigencia del programa (más allá

de marzo 2017) acompañado de modificaciones en los criterios/límites

para las compras. Varias opciones parecen estar sobre la mesa: 1)

Compras en función de la participación en el capital del BCE a hacerlo

en proporción a la deuda viva, lo que beneficiaría de forma clara a

Italia y Francia frente a Alemania, aunque es controvertida desde el

punto de vista político. 2) Modificación de los límites de las compras

por ISIN: del 25%/33% actual a niveles más altos para aquellas

referencias que no contengan cláusulas de acción colectiva (CACs), lo

que permitiría incrementar el universo elegible, pero aumentaría el

aplanamiento visto ya en las curvas. La ventaja de esta alternativa es

el hecho de que ya ha sido activad en el pasado, por lo que el rechazo

sería menor. 3) Eliminar el límite del tipo depo (-0,4% actual) en las

compras, alegando que la TIR media de la cartera siga estando por

encima del tipo depo, y liberando así 500.000 mill. en bonos alemanes

comprables. 4) Y, por último, el recorte del tipo de interés, con

impacto (aún más) negativo en los bancos.

Tipos estables en

Reino Unido hasta la reunión de agosto y un BCE del que el mercado

espera que apunte a novedades en el esquema del QE

•Novedades

políticas en Reino Unido, con Theresa May, sucesora de Cameron. Paso

positivo: dos meses menos de “intranquilidad” desde el frente

conservador. Menos esperado han sido los primeros pasos de la Primera

Ministra británica con el nombramiento de dos de los defensores del

Brexit como responsables de Asuntos Exteriores (Boris Johnson) y

Secretario de Estado para la Salida de la UE (David Davis). Este

último apuntó a diciembre 2018 como fecha de posible salida. Brexit,

que no está en la agenda de May de 2016, sin prisa pero sin

pausa…Juncker: “la UE quiere unos lazos con Reino Unido tan estrechos

como sea posible”.

•Y desde lo financiero, Banco de Inglaterra

que, contra pronóstico, dejó los tipos sin cambios, por 8 votos a 1.

Siendo unánime en no ampliar el QE y dejando claro que la mayoría de

sus miembros prefería recortar los tipos en la reunión del 4 de

agosto. La libra reaccionó al alza, pero entendiendo que no estamos

sino ante un retraso de tres semanas en la decisión de estímulo

monetario

•21 de julio: reunión del BCE, ¿cambios en el QE a la

vista? ¿Por dónde vendrían los mismos? Probablemente por la extensión

de la vigencia del programa (más allá de marzo 2017) acompañado de

modificaciones en los criterios/límites para las compras. Varias

opciones parecen estar sobre la mesa: 1) Compras en función de la

participación en el capital del BCE a hacerlo en proporción a la deuda

viva, lo que beneficiaría de forma clara a Italia y Francia frente a

Alemania, aunque es controvertida desde el punto de vista político. 2)

Modificación de los límites de las compras por ISIN: del 25%/33%

actual a niveles más altos para aquellas referencias que no contengan

cláusulas de acción colectiva (CACs), lo que permitiría incrementar el

universo elegible, pero aumentaría el aplanamiento visto ya en las

curvas. La ventaja de esta alternativa es el hecho de que ya ha sido

activad en el pasado, por lo que el rechazo sería menor. 3) Eliminar

el límite del tipo depo (-0,4% actual) en las compras, alegando que la

TIR media de la cartera siga estando por encima del tipo depo, y

liberando así 500.000 mill. en bonos alemanes comprables. 4) Y, por

último, el recorte del tipo de interés, con impacto (aún más) negativo

en los bancos.

FED calentando motores para la reunión de finales de julio

Muchas voces y dispares en las semanas previas a la reunión de la FED,

con un mercado de renta fija que se ha movido en las últimas sesiones,

y un dólar estable. Repasamos a continuación un resumen de lo

escuchado y cotizado

•Sobre la visión macro, consenso en la

positiva valoración, dando la bienvenida al dato de empleo de junio,

tras la cifra anómala de mayo, y con Bullard que adelanta una próxima

ralentización en la creación de empleo. El Libro Beige de la FED

calificaba el crecimiento como modesto en la mayoría de las regiones,

con un consumo positivo pero con señales de ralentización,

•¿Perspectivas sobre la inflación? Menos opiniones, pero tranquilas,

con Mester defendiendo que “se están haciendo progresos en materias de

precios” y que “las perspectivas a medio plazo son positivas”. En la

semana, encuesta de la FED con expectativas de precios al alza a 3

años vista y un libro Beige que apuntaba a que la presión desde los

precios sigue siendo menor aunque se observan subidas en los precios

de los inputs.

•¿Qué hay de los riesgos exteriores? Brexit como

denominador común, siendo de impacto menor para Bullard y Harker y

destacado para Mester. Otros como Kaplan amplían el espectro para

incorporar la vulnerabilidad de China ¿Pesará más (nuevamente) el lado

exterior que las dinámicas internas americanas en la decisión de la

FED?

•En cuanto a los mercados, Bullard no cree que las

rentabilidades de la deuda en mínimos se expliquen desde la economía.

En la semana hemos visto clara vuelta de los tipos desde niveles de

rentabilidad mínimos, de forma más intensa en los largos que en los

cortos plazos, con unos datos de subastas de deuda americana que

arrojaron débiles cifras de sobredemanda en los plazos de 3 y 10 años

(¡niveles de 2009!) y mejores en el 30 años. ¿Vuelta sostenible?

Mantenemos el objetivo para la TIR del treasury americano en el

1,7%.

•Y en conjunto, ¿subirán los tipos? Es aquí donde las

opiniones son menos claras y más variadas. Para Mester “todas las

reuniones están sobre la mesa”, Harker apuesta por dos subidas de

tipos este año, George “ve bajo el nivel de tipos de la FED”. En el

otro lado de la moneda, Kaplan insiste en la paciencia, gradualidad

más lenta que en el pasado, y para Bullard “no hay prisa para subir

los tipos” vs. Muchas voces en la FED… ¿Dólar “descreído” de las

declaraciones de la FED en apoyo de subidas y consciente de que su

estabilidad importa en EE UU y mundo emergente? Nivel objetivo

estratégico y fundamental de 1,05.

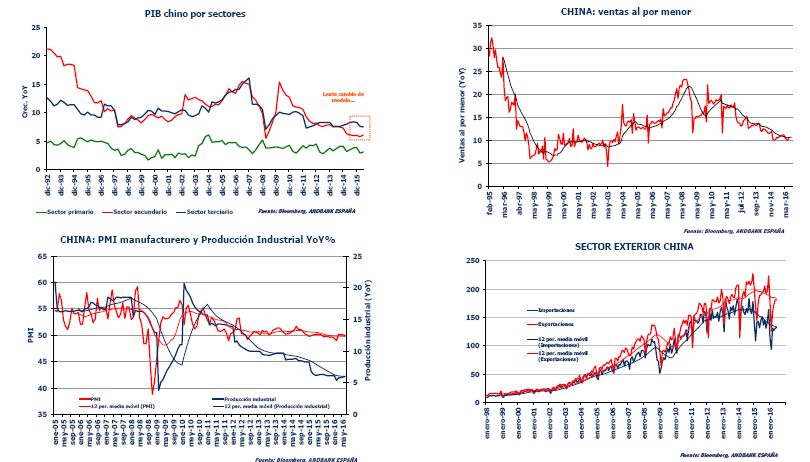

Gran semana macro china

Positiva semana de cifras macro en

China. Producción industrial al alza: con aceleración desde los datos

de mayo. Sorpresa positiva entre las ventas al por menor. PIB que

mejora ligeramente las estimaciones (6,7% YoY vs. 6,6% est. Y 6,7%

ant.) y en el que el desglose por sectores sigue mostrando un lento

cambio de modelo, con un terciario que no despega y repuntes en el

sector secundario. Pocas novedades desde los datos exteriores (mejor

en exportaciones y empeorando ligeramente las importaciones).