La revalorización del yen y del oro apoyan el cuadrante propuesto para 2023 de inflación con recesión – Flash Note de Álex Fusté

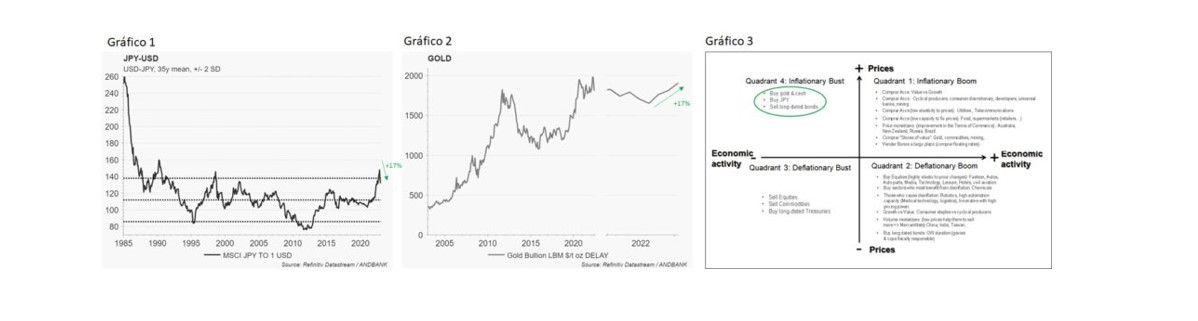

El yen se ha revalorizado un 17% en los dos últimos meses (pasando de 150 a 128), mientras que el oro ha hecho lo propio, subiendo un 16% (pasando de 1653 a 1911). Ver gráfico 1 y 2.

Este comportamiento aumenta mi confianza en la materialización del escenario propuesto para el 2023 (Inflationary Bust), representado en el cuadrante 4 del gráfico 3, y que combina alta inflación con recesión. La prueba empírica de ello es que, en dicho cuadrante, históricamente solo funcionan tres activos (cash, oro y JPY -y activos relacionados a esta divisa-), que es exactamente lo que estamos viendo. Mientras que el resto de los activos suelen mostrar un performance más bien pobre.

Acciones emprendidas en mandatos de gestión discrecional:

- Sobreponderar mercado de Equity japonés denominado en Yenes, mediante un fondo específico para Japón (Schroder ISF Japanese Equity C Acc JPY).

- Compra posición Oro (y otros metales preciosos en los que tenemos un view positivo, como Plata y Platino) mediante el fondo dedicado a estos metales (OFI FI – Precious Metals I EUR C)

/ Rationale para la posición en Equity Japonés en local:

Los drivers que impulsan a corto plazo del avance del yen son claros y tienen un fuerte componente político (como siempre):

- La intervención del BoJ en octubre y que ayudó a limitar las bajadas del yen (fijando un cap en ¥150).

- La decisión del Banco de Japón del 20 de diciembre de ampliar el límite superior para los rendimientos de los bonos del gobierno japonés a 10 años, elevando su límite de TIR del 0,25 % al 0,5 %.

- La configuración actual de la política monetaria ultra flexible del BoJ no sobrevivirá a la jubilación del gobernador del banco central, Haruhiko Kuroda, quien debe renunciar en abril. Y es que con la inflación del IPC japonés situándose previsiblemente en diciembre en un máximo de 32 años (al 4%), y los aumentos salariales acelerando, el primer ministro Fumio Kishida promete una revisión del mandato del BoJ una vez se instale el nuevo gobernador.

Como resultado, los inversionistas han seguido posicionándose para beneficiarse de un BoJ que empezará a endurecer su política monetaria

Atendiendo a la naturaleza histórica de los movimientos del yen, vemos que las implicaciones para estos movimientos suelen tener una cierta duración. De este modo, prevemos la continuidad en la apreciación del yen (y activos relacionados).

Desde que estalló la burbuja económica de Japón a finales de la década de 1980, el tipo de cambio dólar estadounidense-yen ha oscilado con fuerza alrededor de una media de aproximadamente 112 yenes, por lo general superándose durante períodos prolongados tanto al alza como a la baja. Los desencadenantes de estos movimientos extendidos suelen ser políticos (advertencia desde el Tesoro de EEUU), y los mecanismos han sido siempre los mismos (flujos de capital institucional hacia y desde los mercados de activos de Japón). Este patrón siempre se ha repetido, y nos hace pensar que se repetirá ahora, y se mantendrá por un tiempo.

Para los más escépticos que aún piensan que las revalorizaciones del yen no pueden ser largas ni intensas. Aquí va una breve clase sobre el yen en la era moderna.

Empecemos en 1985 (con los acuerdos del Plaza) el Tesoro de EEUU llamó la atención de aquellos países que mantenían sus monedas devaluadas. Desde entonces, esas monedas empezaron a subir con fuerza (entre ellas el yen).

En 1987, el movimiento fue tan fuerte que esos países pidieron iniciar el camino contrario (volver a devaluar) en el marco de los Acuerdos del Louvre. Por entonces, el Tesoro de EEUU permitió que el yen y otras monedas se devaluaran. ¿El mecanismo? Los flujos institucionales. Instituciones y empresas japonesas aprovecharon que el yen estaba aún fuerte para aspirar activos en el exterior (vendiendo yenes). El yen se desplomó a partir de entonces (la tasa dólar-yen aumentó de 120 yenes a 160 yenes en menos de 18 meses, culminando en Abril de 1990).

Como suele suceder con estos movimientos de Fx, ese movimiento fue percibido por el Tesoro de EEUU como una exageración devaluatoria. Fue demasiado para los políticos estadounidenses, y volvió a repetirse la misma dinámica: El Tesoro advirtió y desplegó su arma comercial de la Sección 301 para persuadir a Tokio de que dejara de devaluar y respaldara un yen más fuerte, dando lugar a un cambio de la tendencia en el yen que se inicia en 1990 y dura hasta 1995, originando una fortísima apreciación del yen de más del 90% (pasando de 160 a 81 yenes por dólar estadounidense). ¿El mecanismo? De nuevo, los flujos institucionales. Las instituciones japonesas que habían comprado activos extranjeros pasaron a vender fuertemente (haciendo caer el dólar) y repatriaron su capital para reducir sus pérdidas en yenes, lo que provocó la apreciación del yen e impulsó la tasa dólar-yen hasta esos 81 yenes en 1995.

El siguiente proceso, se inicia en el 95 y dura hasta el 98, de nuevo buscaba el movimiento inverso (la devaluación de la divisa japonesa, que pasaba de 81 de vuelta a los 150 yenes en lo más profundo de la crisis asiática, en agosto de 1998). El mecanismo, como no, los grandes flujos institucionales. En esta ocasión, gracias al uso del yen como divisa de financiación en el mayor carry trade de la historia, y que muchos de ustedes recordarán. Tomaban prestamos en Yenes, los vendían al mercado, y compraban activos en otras divisas.

Después, de nuevo, vino el movimiento opuesto (apreciación del Yen) entre el 98 y el 2000. En esta ocasión, el driver fue precisamente el desmantelamiento del carry trade y disparó las entradas de capital de regreso a Japón, lo que hizo que la tasa del dólar estadounidense-yen bajara de 150 a 101 yenes en menos de 18 meses (en enero de 2000).

Luego vino 2008, y una nueva apreciación del JOY por la percepción de Japón como un refugio seguro en la crisis de Lehman, seguida de fuertes flujos de repatriación hacia Japón. Esto impulsó al Yen y llevó el tipo de cambio del JPY-USD de 124 yenes a mediados de 2007 a 76 yenes en febrero de 2012.

Y luego, vino el nombramiento de Kuroda como gobernador del BoJ (y su decisión de adoptar la relajación total en apoyo de las políticas económicas del primer ministro Shinzo Abe). Esto dio lugar al último gran movimiento para el JPY-USD y que llevó a este cruce a volver a los 150 yenes (en octubre de 2022), apoyado como siempre por los flujos institucionales. En este caso, de nuevo, con las instituciones japonesas buscando por largo tiempo rendimientos en el extranjero.

Todo lo cual nos lleva al día de hoy, justo cuando el yen rompe a la baja por debajo ¥ 130 por dólar (desde 150). La pregunta es: ¿Y ahora qué?

Claramente, en las últimas 12 semanas, el yen ha adquirido un impulso de fortalecimiento considerable. Esto es importante porque cuanto más se aprecie el yen, más se inclinarán las instituciones japonesas a repatriar capital antes de sufrir pérdidas cambiarias adicionales. No tiene mucho sentido buscar rendimiento en los bonos del Tesoro de EEUU cuando en cuestión de semanas su margen de rendimiento podría borrarse por completo si el dólar estadounidense-yen cayera aún más de ¥ 128 a solo ¥ 124. Y cuanto más se aprecie el yen, más inversores extranjeros despertarán ante el atractivo del del mercado de acciones japonés, como ya sucediera a finales de 1998 y principios de 1999, cuando la combinación de un yen apreciado y unas valoraciones convincentes, hicieron que el Topix de Japón entregara revalorizaciones basadas en dólares de más del 120% en 14 meses.

Por supuesto, cuanto más capital asignen los inversores extranjeros a Japón, más tenderá a fortalecerse el yen y más instituciones japonesas repatriarán capital en un ciclo de retroalimentación que se refuerza a sí mismo y que se ha repetido una y otra vez en las últimas décadas.

No va a suceder del día a la mañana. Las instituciones son notoriamente lentas en renunciar a las narrativas por las que han vivido durante años anteriores. Sin embargo, la historia sugiere que, con el impulso que ha adquirido el yen en las últimas 12 semanas, es probable que acabe moviéndose hasta un nivel promedio de largo plazo, y que se sitúa en los 112 yenes por dólar.

En breve les proporcionaremos el rationale para nuestra posición en metales preciosos.

Economista Jefe Global de Andbank