Renta fija que guía a la renta variableNTA FIJA QUE GUÍA A LA RENTA VARIABLE

A la pregunta de “¿qué ha centrado la atención de los mercados en el último mes?”, la respuesta es clara: los movimientos de la renta fija. Más concretamente las ventas de deuda gubernamental, especialmente en los medios y largos plazos. El movimiento, aunque esperado en dirección, llama la atención en rapidez e intensidad. Así, en el último mes, la rentabilidad del bono a 10 años americano ha pasado del 1,15% al 1,55%, y la del 10 años alemán del -0,45% al -0,3%, motivando pérdidas significativas para los inversores de renta fija. Hasta aquí, los hechos. ¿Y las razones? Sin duda las encontramos en esas expectativas de normalización, con un crecimiento reforzado desde los beneficios empresariales y desde los estímulos fiscales.

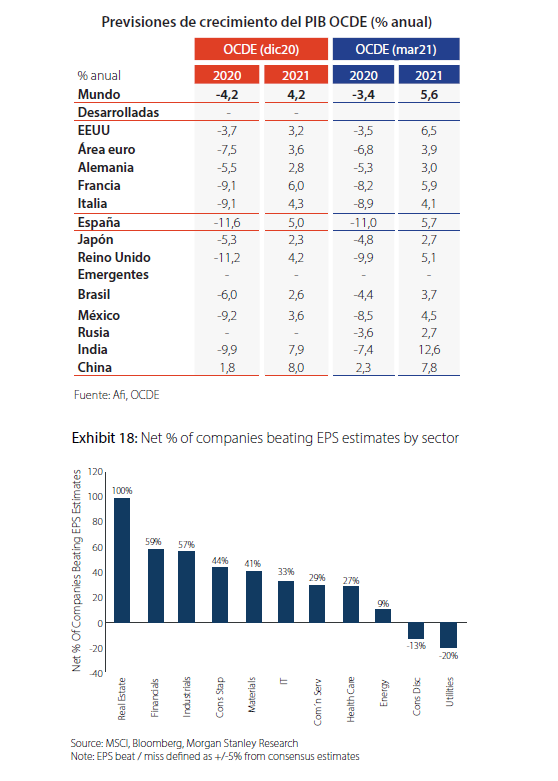

La temporada de resultados ha dejado muy buen sabor de boca, con sorpresas netas positivas en todos los índices y revisiones de beneficios (y de dividendos) a futuro. En EE UU se vuelven a superar todas las expectativas del consenso en ventas y beneficios, y las empresas no sólo no terminan en pérdidas sino que se anotan un crecimiento del 5% en el trimestre. En Europa, el 59% de las empresas han batido estimaciones, un 17% más de lo esperado por el consenso y con mejora de márgenes. Y si eso es así desde la microeconomía, las previsiones para algunos de los grandes agregados macro también mejoran, concretamente en EE UU con la exitosa tramitación del Plan Biden. Cuando el mercado esperaba que la nueva Administración americana lograra sólo una aprobación parcial del paquete de 1,9 bill. de dólares propuesto por los demócratas, la realidad es que se aprobará en su totalidad. Mayor impulso fiscal para la mayor economía del mundo que se traduce en una secuencia natural de mayor crecimiento económico, mayor déficit público y aumento del endeudamiento público. Menos claro parece que vaya a dar lugar a más inflación. En todo caso, el reflation trade sí impulsa las TIR al alza.

Y de inflación hablamos. En enero/febrero vimos IPCs al alza en algunas regiones (Europa, Japón), por afectación temporal de algunas referencias (cambio de la cesta de la compra en Europa, eliminación del recorte del IVA en Alemania). En breve, empezará a notarse con fuerza el efecto base de los bajos precios de 2020 por la pandemia y la caída pasada del precio del crudo. Con todo ello, los próximos meses serán de inflaciones inusualmente altas, con un petróleo que ha superado ya nuestro objetivo (50-60 dólares/ barril). ¿Les preocupa a los bancos centrales? No a la fecha. Ni siquiera a los ex banqueros centrales, como Yellen, que afirmaba recientemente que no esperaba que el estímulo fiscal generara inflación en EE UU.

Volviendo a la renta fija, entre los grandes bancos centrales estamos viendo respuestas diferenciadas ante este movimiento. FED que sigue tolerándolo, entendiendo que se produce por las razones adecuadas (mejora de las perspectivas económicas); BoJ que muestra determinación en la defensa de tipos bajos (“ni necesario ni conveniente ahora” ser más flexible en el objetivo para el 10 años y su compra de activos); o RBA en Australia duplicando sus compras de deuda para frenar las caídas. En Europa, en puertas de la reunión del BCE, hemos escuchado voces varias, las más recientes cuestionando menos la subida de los tipos, aunque apuntando a la necesidad de vigilancia y análisis de las razones detrás de ésta (¿contagio desde EE UU?).

¿Pueden continuar cayendo los bonos? Sí, ante la ventana temporal de mayor inflación y un crecimiento a la vista reforzado por las vacunas y los apoyos fiscales. ¿Pueden frenar los bancos centrales esta tendencia? También. Aunque su influencia no es ilimitada, tanto la “intervención verbal” como la compra de activos (y existe margen para poder aumentarla) cuentan. Con todo, esperaríamos una próxima estabilización de las rentabilidades en niveles no muy alejados de los actuales ya que buena parte de las posiciones largas de duración se han venido recortando, aunque el riesgo está, hoy por hoy, más sesgado a mayores caídas.

El reflejo en renta variable de todo lo anterior ha seguido alimentando uno de los temas de este año: la rotación. Así, financieras y energéticas destacan entre los sectores de mejor comportamiento, mientras que los sectores más endeudados o expuestos a la subida de tipos (los denominados bond-proxies) como las eléctricas pierden parte de las ganancias de 2020. Aunque seguimos abogando por carteras equilibradas, sí empieza a advertirse cómo las empresas tecnológicas ceden (-7% el Nasdaq desde máximos de febrero). Caída que llega también a algunos emergentes, como China, donde los mensajes de formación de burbujas, sumados a la vulnerabilidad de la alta concentración en grandes empresas tecnológicas/ valores sesgados al crecimiento han llevado a correcciones significativas en alguno de sus índices. Seguimos defendiendo el aprovechamiento de las correcciones en bolsa para construir cartera. ¿Dónde, más concretamente? Europa entre los desarrollados e India entre los emergentes siguen siendo nuestras opciones favoritas en renta variable.