La Asignación de Capital (Parte II): ¿Cómo financiar un negocio?

Vamos a empezar este segundo post de la serie dedicada a la asignación de capital con una reflexión que hacíamos al final de la primera entrega. Una reflexión que alguno podrá decir que está hecha con la mirada puesta en el espejo retrovisor (y no le faltaría razón), pero que aplica igualmente cuando se trata de proyectar el futuro de una compañía.

“Hay muchas cualidades que conforman una gran empresa. Cada inversor otorga un nivel diferente de importancia a las características que considera más relevantes: una industria consolidada, altas barreras de entrada, un producto atractivo con un gran crecimiento, solidez del balance, etc. Todos estos rasgos, en nuestra opinión, tienen que ver en gran medida con las decisiones de las personas que las han gobernado a lo largo de los años”.

Efectivamente, en Bestinver creemos que una parte esencial del destino de una empresa se encuentra en manos de las personas que la dirigen. Es por eso que damos tanta importancia a la gobernanza de las compañías en las que invertimos. Conocer cómo piensan sus gestores, cuál es su historial profesional, sus motivaciones, sus valores y si poseen un temperamento adecuado para asignar los recursos de los que disponen, nos parece una parte fundamental de nuestro proceso de inversión.

Hablando de asignar recursos, una de las decisiones más determinantes que el CEO de cualquier compañía debe tomar es la de elegir cómo se financia el negocio. Un tema apasionante al que no siempre se le otorga la importancia que tiene y que vamos a tratar en profundidad en el post de hoy.

Fuentes y uso del capital

Antes de meternos en faena de manera más intensa es necesario recordar unos cuantos conceptos muy básicos para entender el análisis que vamos a realizar.

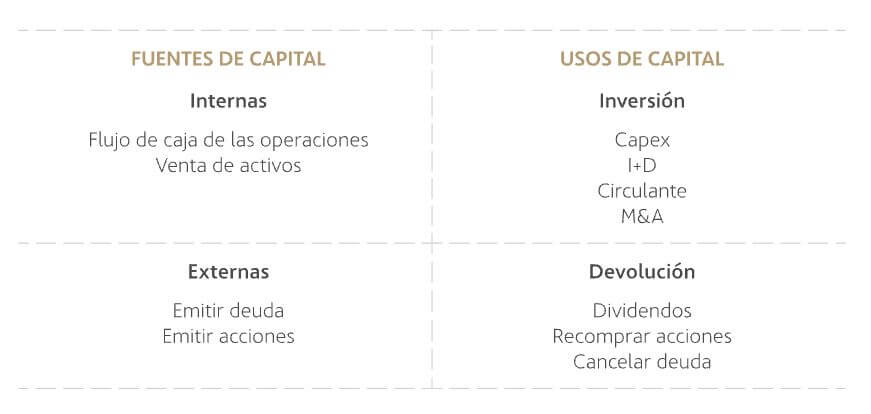

En nuestra última carta trimestral explicábamos que los directivos tienen una caja de herramientas básica con la que pueden trabajar en la asignación de capital de una empresa. Lo primero es que éste puede obtenerse sólo de cuatro formas: emitiendo deuda, aumentando el número de acciones, vendiendo activos y mediante el flujo de caja operativo generado internamente (el “cash” que genera el negocio). A continuación, este capital se puede asignar de cinco formas diferentes: reinvirtiéndolo en el negocio (capex, I+D y circulante), comprando otros negocios (M&A), pagando dividendos, recomprando acciones propias o cancelando deuda.

A largo plazo, el rendimiento de los accionistas estará determinado en gran medida por las decisiones que tome el equipo directivo a la hora de elegir qué herramientas usar (y cuáles evitar) entre estas diversas opciones.

El capital es caro

Como decíamos antes, en el post de hoy nos vamos a ocupar específicamente del análisis de las fuentes externas de capital, un trabajo que debe hacerse desde la perspectiva del balance de una compañía.

Como es natural, las empresas que no pueden financiar su crecimiento internamente deben acceder a esos recursos externamente, ya sea pidiendo prestado o ampliando capital. De todas formas, hay muchas empresas que generan recursos suficientes y a pesar de ello deciden emitir deuda (o acciones) para financiar sus operaciones ¿Tiene sentido? Depende, una de las palabras que más se va a repetir en todo este análisis de las fuentes del capital.

Antes de seguir, es importante señalar un principio esencial de la asignación inteligente del capital de una empresa. Todo recurso tiene un coste de oportunidad, independientemente de si la fuente de su obtención es interna o externa. Entre cada una de las opciones que tiene a su disposición el equipo gestor, ninguna en concreto tiene precedencia sobre las demás. Este es un concepto fundamental que no muchos inversores o directivos realmente aprecian.

Da igual si el capital se obtiene con el flujo de efectivo que generan las operaciones, vendiendo activos, mediante la emisión de deuda o la venta de acciones, éste siempre debe tener la consideración de finito y debe tratarse como tal. Mejor dicho, no es finito (para proyectos rentables siempre debe haber capital), es caro.

Un concepto erróneo y común que tienen muchos managers es que el flujo de caja operativo es relativamente gratuito y no tiene ningún coste. No es cierto. Su coste real es el coste de oportunidad de otros proyectos que podrían realizarse con ese efectivo, incluyendo su devolución a los dueños de la compañía en ausencia de proyectos rentables.

La estructura de capital

La preferencia entre deuda y capital con la que financiar los activos de una empresa es lo que se llama estructura de capital.

En Bestinver buscamos gestores que entiendan que la estructura de capital no debe comprometer la creación de valor de la compañía que dirigen, sino fomentarla e impulsarla. Charlie Munger lo explicaba muy bien: “La primera regla para componer el capital es no parar de hacerlo de manera innecesaria”. El balance puede aumentar los retornos, efectivamente, pero nunca debe interrumpirlos.

Dado que un mayor nivel de deuda siempre significa un mayor riesgo financiero, toda empresa debe articular su política de apalancamiento financiero con sentido común, orquestando un equilibrio entre riesgos y beneficios que nunca ponga en riesgo su capacidad de generar valor.

De manera muy genérica podemos afirmar que toda decisión de emitir deuda dependerá de la facilidad con la que se puede acceder a ella y de su coste. La de emitir acciones, deberá estar íntimamente relacionada con la valoración de dichas acciones. En general, cuanto más cara sea la deuda, el incentivo para endeudarte debería ser menor y cuanto más baratas sean tus acciones, el incentivo para venderlas (emitirlas) también debería ser menor. Ambas variables deben ser conocidas por parte de los directivos de la compañía a la hora de tomar las mejores decisiones sobre cómo financiar el negocio.

Empecemos por el principio

Vamos a partir de una ecuación contable fundamental que nos va a servir para fijar nuestro análisis sobre todas estas consideraciones.

Activo = Pasivo + Capital

Podemos pensar en el Activo de una compañía como el conjunto de bienes, inversiones o proyectos que la firma posee. ¿Con qué propósito? Generar rentabilidad para sus propietarios. ¿Cómo se financian esos activos? De dos formas, con fondos propios (Capital) o fondos de terceros (Pasivo). Al asignador de capital le toca decidir la “proporción” de ambos que mejor promueva la futura creación de riqueza para los dueños de la empresa.

Esta decisión sobre el “mix” variará en función de dos parámetros. Uno afecta al “Activo”, su rentabilidad, y el otro afecta tanto al “Pasivo” como al “Capital” y es la combinación de dos conceptos diferentes que están relacionados entre sí: el coste de la deuda y la rentabilidad exigida al capital. Este parámetro es lo que en finanzas se llama WACC (1) o “coste promedio de los recursos”. La relación inseparable que hay entre estas dos magnitudes -Rentabilidad y WACC- debe ser la base sobre la que guiar todas las decisiones de inversión y financiación de la compañía.

Si la rentabilidad que generan los activos es menor que el coste de los recursos necesarios para financiarlos, es mejor apagar e irse. La generación de valor es cero. El propósito de cualquier empresa, al menos de las que nos interesan en Bestinver, es generar riqueza para sus propietarios. Somos inversores, no filántropos.

En cambio, si estamos ante una compañía cuyo activo genera una rentabilidad mayor que el coste promedio de sus recursos, es decir, genera valor para sus accionistas, las decisiones de cómo financiarlo tendrán mucha importancia a la hora de expandir o reducir ese “diferencial”. Esta es la parte mollar que siempre debemos analizar y que determina la diferencia entre un buen y un mal asignador de capital. En otras palabras, quién aporta valor con su gestión y quién lo destruye.

Que no cueste no significa que no tenga coste

Cualquier decisión sobre cómo estructurar el pasivo tiene que estar íntimamente relacionada con la naturaleza del activo. Nos referimos a su rentabilidad, pero también a su duración y su estabilidad.

A la hora de decidir cómo financiar el activo de una compañía, es necesario valorar los costes y los beneficios de cada una de las opciones disponibles, es decir, el valor que se genera con ellas tanto en absoluto como en relativo. En principio es fácil comprender que el capital de terceros, el que le prestan a una empresa en forma de deuda, tiene un coste más o menos explícito. Cuánto se paga por tener una deuda bancaria o por realizar una emisión de bonos es un dato fácilmente obtenible. En cambio, no suele ser tan sencillo entender que el capital propio, los fondos que aportan los accionistas para financiar el negocio, también tienen un coste.

A primera vista, parecería que no es así ya que es un capital que no paga intereses, pero la realidad es que deja de ganarlos que, conceptualmente, es lo mismo. Esto es lo que llamamos coste de oportunidad y es el coste de renunciar a un ingreso alternativo que podríamos obtener invirtiendo ese capital en otro negocio o una inversión de un riesgo similar. Esta idea fue desarrollada por el economista Friedrich von Wieser, padre de la economía austriaca, que también es responsable de otro concepto muy interesante -el de la utilidad marginal- al que ya recurrimos cuando les hablamos de los mitos y las realidades que rodean a la inflación.

Mayor riesgo = mayor rentabilidad ¿seguro?

¿Qué rentabilidad se le debe exigir entonces al capital? Esta cuestión daría para varias entradas de este Blog y no tiene una respuesta fácil, principalmente porque depende de dos variables que son subjetivas y están relacionadas entre sí: la percepción del riesgo y la rentabilidad que cada uno le exige a ese riesgo. De cualquier forma, un proyecto de mayor riesgo exigirá necesariamente un mayor rendimiento y lo contrario.

El coste del capital es generalmente más alto que el coste de la deuda ya que, potencialmente, se asume más riesgo (también más beneficio) siendo accionistas que prestamistas de una empresa. Este riesgo adicional es lo que los teóricos de las finanzas llaman la “prima de riesgo de las acciones” (2).

Todo esto es muy debatible, sobre todo con la situación que tenemos hoy en día, en donde una gran cantidad de bonos no ofrecen rentabilidad, por lo que el poco o mucho riesgo que los inversores asumen al prestar dinero a una empresa (o a un país) es lo único que obtienen al hacerlo.

Por lo que a nosotros respecta, el coste de capital debe incorporar siempre un nivel de inflación razonable (no se debe exigir menos rentabilidad porque los tipos sean menores) y el riesgo inherente que existe al invertir en un negocio, sabiendo que hay negocios más arriesgados que otros.

Emitir (no) siempre es diluir

No vamos a dedicar mucho tiempo a la emisión de acciones propias porque es un concepto que vamos a tratar en posteriores entradas cuando hablemos de las recompras como un uso del capital de una empresa, pero sí señalaremos un par de conceptos importantes:

Cuando una empresa amplía capital está de facto diluyendo el valor de sus acciones en circulación. Si una empresa tiene 100 acciones y poseemos 10, tenemos el 10% de la empresa (de sus activos y la rentabilidad que éstos generan). Si emite 40 acciones más, las 10 acciones que poseemos representan el 7.1% de la empresa y nuestra parte alícuota de sus activos se ha diluido en un 29%. Esto son matemáticas, sí, pero de corto plazo.

Lo verdaderamente relevante es analizar la rentabilidad del proyecto que se va a financiar con ese mayor número de acciones o, dicho de otra forma, determinar el valor que se está “vendiendo” (el de las acciones propias que se emiten) frente al valor que se está “comprando”. Nadie mejor que Buffett para explicar la importancia de este “diferencial” entre rentabilidades al que nos referimos. Uno de los principios de su manual de propietarios (el número 10) dice algo así:

“Solo emitiremos acciones ordinarias cuando el valor del negocio que recibamos es mayor que el que entregamos. Esta regla se aplica a todas las formas de emisión posibles, no solo para las fusiones u ofertas públicas de acciones, sino también en las permutas de deuda por acciones, las opciones sobre acciones y los bonos convertibles. No venderemos pequeñas porciones de nuestro negocio -eso es a lo que asciende la emisión de acciones- sobre una base que no sea consistente con el valor de la compañía” (3).

La deuda tiene aspectos positivos, pero ojo…

No vamos a entrar en detalle en los vericuetos más teóricos y las tribulaciones que muchos analistas hacen sobre la estructura óptima de balance (el porcentaje de deuda y capital propio) que una empresa debe tener. Nuestro enfoque no es de salón, es más de trinchera. Algún ortodoxo descubrirá errores en algunas de las cosas que vamos a comentar. Bien, esperemos que no sean errores de bulto.

Existen inversores que valoran empresas bastante apalancadas descontando sus flujos de caja a una tasa menor (le exigen menos rentabilidad) de la que aplicarían si no tuvieran deuda. Normalmente el coste de la deuda es menor que el coste del capital (2), de forma que se puede rebajar la famosa WACC si se incrementa la proporción de deuda en el balance. No nos encontrarán en ese barrio. De hecho, a las empresas sin deuda en general les exigimos menos rentabilidad que a las endeudadas. Tener capacidad de equivocarse y munición para cuando hay tiros por las calles nos parece un plus muy importante, a pesar de que eso signifique que no tienen una estructura de balance “óptima”.

De todas formas, la deuda tiene aspectos positivos que no debemos obviar. Por ejemplo, el pago de intereses reduce la factura fiscal que una empresa paga. La base imponible se reduce (hay menos beneficios que “taxar”) puesto que el pago de impuestos se calcula después de contabilizar todos los costes, incluidos los financieros.

Del mismo modo, financiar los activos con menos capital (o más deuda) incrementa los retornos de los accionistas. Si asumimos que las chispas que se le sacan a un negocio son constantes, cuanto menos dinero se necesite para operarlo mejor. Un resultado de 10 con un capital de 100 es un retorno del 10% para los dueños de ese capital. El mismo resultado (10) con la mitad de capital (50) es el doble de retorno (20%).

Claro, este análisis es un tanto teórico y por ende peligroso. Se debe ser muy cauteloso a la hora de evaluar los riesgos (a veces no muy evidentes) en los que se incurre para obtener algunos de los innegables beneficios que proporciona la deuda. De todas formas, no queremos parecer muy aprensivos en nuestro análisis. Decimos esto porque que cada pequeño incremento en la rentabilidad obtenida tiene un importante efecto a la hora de componer el capital, sobre todo a largo plazo. Desde este punto de vista, la deuda, si está bien estructurada, es positiva.

Nos gustan los oportunistas y los “contrarians”, pero con sentido común

Efectivamente, si evitas el mayor pago de impuestos posible sobre tus resultados o sobre tus ganancias cuando vendes activos (que le pregunten esto a Buffett), la tasa a la que compones tu capital se incrementa.

Del mismo modo, si eres capaz de financiar tus activos con deuda barata y poco capital, vas a mejorar tus retornos a largo plazo. John Malone (fundador de Liberty y una leyenda de los medios de comunicación, la industria del cable y los contenidos) es el maestro en este sentido. Ha manejado sus compañías siempre con mucha deuda (bien financiada y frente a activos estables y de gran duración) y su historial de retornos ahí está. Este tipo de “arbitraje” entre los beneficios y los riesgos de la deuda no son fáciles de explotar y si bien el ejemplo de Malone es instructivo, tenemos que saber que sus capacidades son más la excepción que la regla.

Esto que vamos a decir ahora no parece muy intuitivo, pero endeudarse en los malos momentos suele resultar barato y hacerlo en los buenos lo contrario. Sí, eso de que lo caro sale barato y al revés aplica también en este caso. Estudiar cómo Buffett se endeudaba a doble dígito los años de inflaciones duras en EE.UU. para comprar negocios fantásticos con valoraciones ridículas (rentabilidades altísimas) es una buena muestra de ello. Y no deja de ser curioso que hoy Berkshire atesore casi US$150.000mn en caja con los tipos de interés más bajos de la historia.

Con la deuda nos gusta el oportunismo bien entendido. Si hay un negocio estupendo que desarrollar o un competidor se ha puesto a tiro, nos tenemos ningún problema con estresar un poco el balance o emitir acciones, siempre que la decisión se mida con el retorno y los costes (financieros y de oportunidad) en la cabeza.

Lo decimos siempre, en el mundo de las inversiones no es la foto lo que importa, es el video. La perspectiva a largo plazo del activo en el que se va a invertir -cómo le afecta el ciclo, la visibilidad de sus retornos, su intensidad de capital, etc.- es importantísima a la hora de decidir la cantidad y el plazo de la deuda en la que se incurre para financiarlo. Del mismo modo que siempre se debe tener en cuenta que las condiciones financieras pueden cambiar (a peor) y lo pueden hacer de manera inesperada.

Los experimentos, mejor con gaseosa

En el pasado (y no tan pasado) todos hemos conocido casos de empresas que financiaban inversiones en activos de largo plazo emitiendo deuda a corto. ¿El objetivo? Reducir los costes financieros (a menor plazo, menores intereses). Y es que cuando los tipos de interés llevan muchos años bajando y existen bancos y/o mercados con ganas perennes de refinanciar esa deuda, el incentivo resulta irresistible.

Esta dinámica que acabamos de describir fue durante mucho tiempo el modus operandi de no pocas empresas españolas. Un comportamiento que no se puede eximir -pero sí atenuar- cuando uno reflexiona y contextualiza la situación que vivió este país desde prácticamente mediados de los 90’s hasta hace no tanto tiempo: tipos de interés siempre a la baja y bancos o bonistas encantados de prestar dinero a todo el que se lo pidiese.

El problema surgió cuando hace ahora una década aproximadamente los costes de financiación de nuestro país -y por tanto de nuestras empresas- se fueron por las nubes. Fue entonces cuando el crédito se congeló y las refinanciaciones de esas deudas a corto plazo se amontonaron sin que se pudiesen “rolar” (o no hacerlo a tipos que no fueran absolutamente punitivos). Si además esas deudas estaban financiando activos cuya rentabilidad había descendido, pues qué les vamos a contar. Ya conocen la escabechina corporativa a la que asistimos hace no tantos años en España.

Un caso similar de imprudencia lo hemos visto (y lo seguimos viendo) con las divisas. El plazo y la moneda de toda deuda que se emita tiene que ir “macheada” con la duración y la divisa del activo en el que se invierte. Punto. Tenemos casos de compañías que han padecido este “mismatch” de flujos entre la divisa en la que tienen denominada su deuda (el euro o el dólar) y alguna divisa latinoamericana que se deprecia de manera notable en cuanto la economía estornuda. Hay alguna empresa cervecera muy conocida que ha sufrido de lo lindo con este tema y entre los sospechosos habituales no pueden faltar algunas compañías españolas muy relevantes que todos conocemos.

Esta dinámica que acabamos de describir nos recuerda un problema (perenne) que todos tendemos a olvidar y que no es otro que confundir el resultado con el proceso. ¿Qué queremos decir con esto? Que determinadas estrategias puedan salir bien durante muchos años, pero no quiere decir que estén bien hechas.

Ni mucho ni poco. De nuevo, sentido común

Lo primero es que con la deuda es mejor ser conservador que osado. El apalancamiento puede mejorar los retornos en tiempos económicos buenos, pero puede matar a una empresa en tiempos económicos desfavorables. Como decía Peter Lynch: "Es muy difícil ir a la quiebra si no tienes deuda".

Pero un balance ultra conservador sin un plan coherente puede conducir a ineficiencias que resulten en bajos rendimientos para los dueños del capital. Muchas empresas coreanas y japonesas a menudo muestran balances con saldos de efectivo muy considerables. Aborrecen la deuda, lo cual nos parece bien, pero hasta cierto punto. En muchos casos sus posiciones de liquidez son anormalmente altas, un hecho que tiene que ver con la total ausencia de procesos inflacionistas en sus países (en deflación la caja no tiene un dividendo negativo) y con las cicatrices que les dejaron unas crisis económicas muy severas y breves (en el caso de Corea) o menos duras pero muy longevas (en el caso de Japón) que estallaron hace más de un cuarto de siglo.

Tener mucha caja en el balance y no devolverla a los accionistas, si no existe un plan para rentabilizarla en el futuro, es un error muy importante se mire como se mire. Aunque los hay peores. Nos referimos al enfoque contrario. Un balance demasiado agresivo puede cercenar la capacidad de una compañía de acometer las inversiones necesarias para mantener y hacer crecer el negocio. De igual manera, un exceso de deuda no permite pagar dividendos o recomprar acciones. En estos casos se dice que la compañía trabaja para el bonista, no para el accionista. Pero no solo eso, un exceso de deuda pone en riesgo la solvencia de la compañía. Howard Marks lo explicaba muy bien: “Además de magnificar las pérdidas y las ganancias, el apalancamiento conlleva un riesgo adicional a la baja que no se compensa con el alza que lo acompaña: el riesgo de ruina".

Desgraciadamente, en España tenemos unos cuantos casos de quiebras sonadas por culpa de unos balances cargados de deuda.

La deuda no te deja equivocarte

Concluimos este análisis de la deuda con unas pocas ideas centrales que no se deben olvidar:

- La deuda funciona como un amplificador y un acelerador. Ningún gestor prudente quiere magnificar los malos momentos de una compañía. Este carácter pro-cíclico y no lineal de la deuda te puede hacer perder el control del destino de tu negocio.

- Las compañías que tiene buenas oportunidades de crecimiento (orgánico o inorgánico) deben tener un balance más saneado y más flexible que aquellas cuya capacidad de crecer sea más limitada. La solidez es un requisito para capitalizar oportunidades a largo plazo.

- Cuando uno se convierte en prestatario, le está otorgando al prestamista un derecho a decir las reglas de tu juego. Cuanto más brillante sea tu futuro, menos control tienes que ceder del mismo.

- El riesgo de balance debe variar inversamente al riesgo del negocio. No es prudente introducir apalancamiento financiero en un negocio cíclico y puede ser mortal si además se tiene un alto grado de apalancamiento operativo.

Como inversores buscamos gestores que piensen….como inversores

Para nosotros hay pocas cosas más importantes a la hora de invertir en una compañía que confiar en que las personas que la dirigen. Ya saben que suscribimos a pie juntillas aquello que les decía Nick Sleep a sus a sus partícipes: “Mi trabajo es transferir la custodia de sus inversiones al precio correcto y a las personas adecuadas”. Ya que estamos, para cualquiera que quiera disfrutar y aprender cómo se hacen (y se explican) bien las cosas en esto de las inversiones, puede consultar aquí todas las cartas de Sleep en sus años gestionando Nomad.

La confianza en un equipo gestor es uno de los grandes activos de cualquier empresa. Un activo, como todos los demás (tangibles e intangibles), que genera valor si se repone y se hace crecer. En todo caso, es mucho más fácil analizar el balance de una compañía que conocer de verdad a su equipo de gestión, así que todo análisis debe empezar por determinar su solidez financiera. ¿Cómo? Observando las relaciones deuda-capital, deuda-beneficios, cómo de líquido es el balance, los vencimientos y la naturaleza de la deuda. Es importante también estudiar la política de consolidación, la existencia de posibles pasivos ocultos y un largo etcétera de detalles con una idea siempre en la cabeza: si algo va mal en el negocio, ¿Cuál es nuestra protección?

Es verdad que a veces compañías con balances un poco estresados ofrecen oportunidades muy rentables (si a nivel operativo todo sale bien). Cuando el riesgo financiero es alto, el coste de capital que aplica el mercado suele ser también elevado y el múltiplo de cotización bajo. Todos hemos pecado alguna vez en este tipo de inversiones ópticamente más baratas, que no lo son tanto si se ajustan por los riesgos en los que uno incurre. Algunas han salido bien (lo cual es peligroso), pero otras realmente mal (lo cual es importante). Si le preguntan a la mayoría de los gestores sobre sus principales errores de inversión, la respuesta casi siempre tendrá un denominador común: el exceso de deuda.

En Bestinver buscamos compañías poco endeudadas. Un balance sólido proporciona un margen de seguridad necesario para poder equivocarnos con la estimación de los beneficios que proyectamos a la hora de valorar el negocio. Ser propietario (y gestor) de una empresa con mucho apalancamiento financiero es, en cierto modo, colocarse en una posición desafiante. Es pensar que siempre se va a tener acceso al capital y/o que se va a poder obtener en términos favorables. Como bien decía Buffett: “Si dependes del dinero prestado, todos los días debes despertarte preocupado por lo que el mundo piensa de ti".

Terminamos ya. En Bestinver queremos asociarnos con gestores que tengan respeto por la deuda, pero no miedo a utilizarla. Gestores que sean conservadores mientras las cosas van bien, pero agresivos cuando las oportunidades sean más lucrativas, un entorno que suele coincidir con momentos difíciles desde el punto de vista económico u operativo. Y también gestores que conozcan el valor de sus acciones y que no las vendan (las emitan) cuando no reflejen el verdadero valor de la empresa que dirigen.

A fin de cuentas, gestores que piensen como (buenos) inversores.

Atentamente,

Equipo de Inversión de Bestinver

Notas y Bibliografía:

(1) Para todos aquellos que tengan interés en explorar toda la casuística que rodea a la WACC, no dejen de leer este artículo del libro “Valoración de empresas y sensatez” del gran Pablo Fernandez, profesor del IESE y una de las mentes más brillantes que este equipo de inversión ha conocido en el ámbito de la valoración de empresas.

(2) Este es uno de los grandes debates retóricos del mundo de las finanzas. En todo caso, a la inversión en acciones siempre se le ha exigido más rentabilidad que a la inversión en bonos. ¿Los motivos? Enumeramos unos cuantos sin orden específico: cuando una empresa se va al garete, los accionistas son los últimos de la cola en lo que a prelación se refiere; cuando viene una recesión, los bonistas no suelen despeinarse y las acciones se pegan alguna que otra bofetada; los cupones de los bonos son relativamente predecibles y estables y uno conoce cuando le devolverán el principal, mientras que las ganancias de capital no están garantizadas (no se sabe de antemano a qué precio uno podrá vender sus acciones) y los dividendos son absolutamente discrecionales.

(3) “We will issue common stock only when we receive as much in business value as we give. This rule applies to all forms of issuance - not only mergers or public stock offerings, but stock- for-debt swaps, stock options, and convertible securities as well. We will not sell small portions of your company - and that is what the issuance of shares amounts to - on a basis inconsistent with the value of the entire enterprise”.

Este documento ha sido elaborado por Bestinver Gestión, S.A. SGIIC con fines meramente informativos, no pudiendo considerarse bajo ninguna circunstancia como una oferta o recomendación de inversión en la compañía analizada ni, en general, en sus fondos de inversión bajo su gestión. La información ha sido recopilada por Bestinver Gestión, S.A. SGIIC de fuentes consideradas como fiables. No obstante, aunque se han tomado las medidas razonables para asegurarse de que la información sea correcta, Bestinver Gestión, S.A. SGIIC no garantiza que sea exacta, completa o actualizada.

Todas las opiniones y estimaciones incluidas en este documento constituyen el juicio de Bestinver Gestión, S.A. SGIIC en la fecha a la que están referidas y pueden variar sin previo aviso. En ningún caso, Bestinver Gestión, S.A. SGIIC, sus administradores, empleados y personal autorizado serán responsables de cualquier tipo de perjuicio que pueda proceder, directa o indirectamente, del uso de la información contenida en este documento.