Carta Trimestral de Bestinver - 3er Trimestre 2021

Ya puede leer nuestra última Carta Trimestral, en versión online, con un menú interactivo para que navegar por las diferentes secciones sea más fácil.

Estimados inversores,

Termina un trimestre estival que ha sido razonablemente tranquilo, aunque el mar de fondo de los mercados no lo ha sido tanto. Sirva como ejemplo el comportamiento de las bolsas que, si bien de manera agregada han registrado ligeros avances, lo han hecho con diferencias geográficas muy pronunciadas. Así, las ganancias de los índices americanos (+3,0%) o europeos (+1,0%) en estos tres meses, contrastan con las abultadas caídas de mercados como el chino (-12%) o el brasileño (-18%).

Por compañías, las divergencias también han sido notables. Mientras que muchas de ellas con resultados recurrentes y visibles han tenido un comportamiento excepcional, algunas de las más ligadas al ciclo económico -o con una demanda de sus productos menos aparente en el corto plazo- han experimentado caídas importantes en sus cotizaciones.

Un observador de lo acontecido podría resumir el trimestre diciendo que lo supuestamente caro se ha puesto más caro, mientras que los descuentos con los que cotizaba lo aparentemente barato se han incrementado. Su análisis sería un poco superficial, pero no estaría muy alejado de la realidad.

LLUVIA INTENSA PERO POCO DISPERSA

Este verano hemos visto como los nubarrones que se cernían sobre el horizonte de algunos sectores, finalmente han descargado la lluvia con la que llevaban amenazando desde hace meses.

Una lluvia intensa y muy localizada en compañías afectadas, por ejemplo, por la expansión de la variante Delta que, indudablemente, sigue haciendo daño a todas las actividades relacionadas con el turismo y el ocio. O en muchas empresas que están teniendo que alterar sus planes de negocio por la escasez de semiconductores, como es el caso de los fabricantes de automóviles. Por no mencionar aquellas empresas de alimentación o industriales, en las que la subida vertiginosa de algunas materias primas está incrementando sus costes de manera muy significativa.

Este tipo de compañías, que han estado mucho tiempo con nubarrones encima de sus cabezas, han sido muy castigadas en bolsa en el trimestre. Por qué sus cotizaciones han empezado a sufrir ahora y no hace meses, cuando las dinámicas eran exactamente las mismas, es una pregunta que no sabemos responder. Lo que sí sabemos es que, si a la postre estos aguaceros son solo temporales -y la capacidad de generar valor de estos negocios sigue intacta-, las oportunidades de inversión empiezan a ser muy interesantes en un buen número de ellas.

EL TSUNAMI REGULATORIO DE CHINA

El otro gran nubarrón que ha descargado lluvia sobre los mercados este verano ha sido China.

La economía del gigante asiático se está ralentizando de manera considerable, afectada por la retirada de estímulos por parte de las autoridades y también por una presión regulatoria intensa que incide en muchos sectores y cuyas consecuencias son todavía inciertas. Educación, finanzas, lujo o tecnología son algunos de los ámbitos sobre los que se ha intensificado la supervisión y en los que se están reformulando algunas de las normas que los regulan. Por si todo esto no fuese suficiente, Evergrande, uno de los grandes promotores inmobiliarios chinos, se encuentra inmerso en una crisis de liquidez que amenaza con llevarse por delante su solvencia.

Recientemente hemos publicado una entrada del Blog del Equipo de Inversión en la que intentamos explicar de manera objetiva lo que está pasando en el ámbito regulatorio en China y por qué creemos que sus gigantes tecnológicos son una buena oportunidad de inversión a largo plazo. No se la deberían perder.

SIGNOS DE NORMALIZACIÓN...

Los fondos de Bestinver no han sido inmunes a muchas de estas tormentas, aunque su incidencia ha sido limitada hasta la fecha. Nuestras carteras están construidas buscando el equilibrio y, afortunadamente, contamos con compañías que han funcionado como un paraguas durante el trimestre. Estamos hablando de empresas cuyos negocios no se han visto afectados por las coyunturas que acabamos de describir y que han sido, en muchos casos, el refugio que buscaban algunos inversores ante la incertidumbre.

De todos modos, las perspectivas de inversión siguen siendo relativamente benignas. Y lo son a pesar de que los ritmos de crecimiento en las principales economías ya no son tan intensos como antes y los bancos centrales se disponen a reducir algunos de los estímulos extraordinarios con los que han estado apoyando la recuperación desde el estallido de la pandemia.

Que se desvanezca un poco el fuerte impulso que supuso la reapertura de las economías o que se retiren algunos estímulos monetarios (y fiscales) excepcionales, nos parece un signo de normalización que deberíamos aplaudir. Si el efecto secundario de este regreso a la cotidianidad es un descenso de las valoraciones, también nos parecen buenas noticias para la rentabilidad futura de nuestras carteras.

... Y OPORTUNIDADES DE REINVERSIÓN

Lo más interesante del trimestre, sin lugar a duda, han sido las buenas oportunidades de reinversión que estamos encontrando en compañías cuyos resultados se pueden ver afectados temporalmente por las dinámicas que hemos comentado, pero cuyas cotizaciones han descontado un impacto duradero y profundo que no creemos se vaya a producir.

Ya les explicamos en la anterior carta trimestral lo importante que es ver las correcciones con las gafas adecuadas. Se trata de tener presente el vínculo entre precio y rentabilidad y entender las caídas en las cotizaciones como lo que son: percances y no descalabros, que es lo que uno puede inferir al ver los precios de algunas acciones retroceder un 30-40% en un espacio corto de tiempo.

Desde esta perspectiva, los próximos meses podrían ser -potencialmente- más provechosos de lo que han sido estos últimos. El precio y el valor que ofrecen muchas compañías en bolsa ha comenzado a bifurcarse de manera intensa y observamos unos márgenes de seguridad con los que no contábamos desde hace mucho tiempo.

No estamos pronosticando caídas en los mercados -no tenemos ni idea de si se van a producir- lo que sí hacemos es recordarles que por muy intimidantes que éstas resulten, lejos de constituir un verdadero peligro, en la mayoría de las ocasiones representan una oportunidad magnífica para poner a trabajar nuestro capital a largo plazo.

ASIGNAR EL CAPITAL

Esta tarea de dirigir nuestros recursos a las mejores ideas posibles es lo que se llama “asignar el capital” y es un tema que nos gustaría comentar brevemente en esta carta trimestral. Y no lo vamos a hacer desde la perspectiva de la inversión, sino desde la óptica de la gestión empresarial. Un ámbito muy diferente al nuestro, pero con el que compartimos algunas dinámicas (por ejemplo, realizar inversiones) y un mismo objetivo (generar rentabilidad a largo plazo).

Y es que, efectivamente, la cuestión que subyace detrás de nuestra decisión para comprar una compañía en bolsa es la misma que se plantea una empresa a la hora de invertir en una fábrica o un nuevo proyecto: “Si desembolsamos una cantidad hoy, ¿cuánto esperamos obtener a cambio en el futuro?”

Bajo esta perspectiva tan simple, podríamos decir que asignar capital consiste en dirigir los recursos con los que uno cuenta a aquellos proyectos que vayan a proporcionar los mayores rendimientos posibles en el futuro. Y sí, en esencia, se trata exactamente de eso, pero la realidad es que es algo mucho más complejo que no se circunscribe a una esfera estrictamente cuantitativa.

EL VALOR DE LA GOBERNANZA

La asignación de capital es el lugar donde las finanzas corporativas se encuentran con el gobierno corporativo. ¿Qué queremos decir con esto? Pues que, sobre el papel, se trata de decidir cómo se financia un negocio y qué hacer con el dinero que éste genera, pero no se debe olvidar que esas decisiones las toman personas, individuos que responden a muy diferentes incentivos y que integran organizaciones cuya cultura corporativa promueve (o previene) determinados comportamientos.

Para algunos inversores, este análisis cualitativo de la gobernanza de las compañías pasa un tanto desapercibido a la hora de invertir su capital. Están más centrados en el desempeño a corto plazo de sus negocios o en los múltiplos de valoración a los que cotizan en los mercados. No es nuestro caso. Conocer cómo piensan los gestores de una compañía, cuáles son sus motivaciones, sus valores, si poseen un marco analítico riguroso y un temperamento adecuado para asignar los recursos de los que disponen, nos parece una parte fundamental de nuestro proceso de inversión.

SUBCONTRATAR LA GESTIÓN DE NUESTRAS CARTERAS

Antes de seguir con la materia, les vamos a contar un pequeño secreto de nuestro trabajo en el que muchos de ustedes no habrán reparado hasta ahora. Una parte fundamental para entender la importancia que le otorgamos en nuestro análisis a la gobernanza y la asignación de capital de una compañía.

No les descubriremos nada que no sepan si les decimos que cuando ustedes acuden a Bestinver, lo que hacen es confiarnos la tarea de gestionar a largo plazo (de manera rentable y sensata) sus ahorros, ¿verdad? Bien. ¿Saben lo que hacemos nosotros con ese capital? Transferir su administración a las personas que dirigen las compañías en las que invertimos.

Esta es una parte de nuestro trabajo que no siempre se comenta y cuya importancia, como les decíamos, es absolutamente crucial. Y lo es porque, en efecto, subcontratamos la gestión de nuestras carteras a los gestores de las empresas de las que somos propietarios.

Nadie describió mejor esta realidad que Nicholas Sleep, uno de los inversores más brillantes de este siglo, cuando les decía a sus partícipes: "Mi trabajo es transferir la custodia de sus inversiones al precio correcto y a las personas adecuadas".

FUENTES Y USOS DEL CAPITAL

Antes de seguir con la materia, les vamos a contar un pequeño secreto de nuestro trabajo en el que muchos de ustedes no habrán reparado hasta ahora. Una parte fundamental para entender la importancia que le otorgamos en nuestro análisis a la gobernanza y la asignación de capital de una compañía.

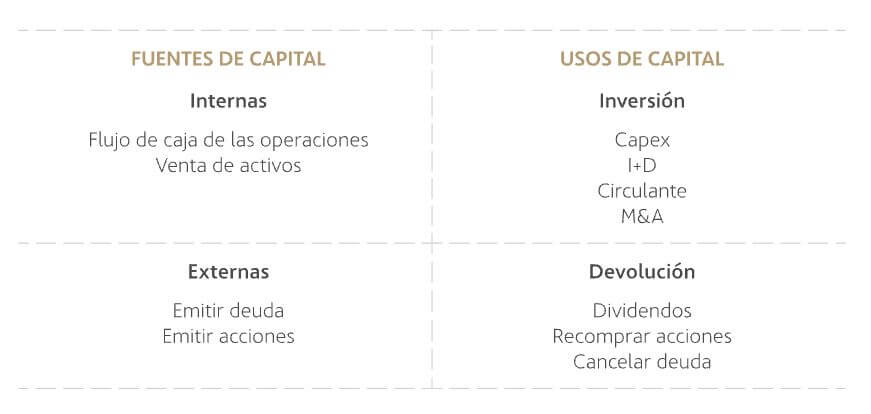

Los equipos de gestión tienen una caja de herramientas básica con la que pueden trabajar en la asignación de capital de una compañía.

Lo primero es que el capital puede obtenerse sólo de cuatro formas: emitiendo deuda, emitiendo acciones, vendiendo activos y mediante el flujo de caja operativo generado internamente (el cash que genera el negocio). A continuación, este capital se puede asignar de cinco formas diferentes: reinvirtiéndolo en el negocio (capex, I+D y circulante), comprando otros negocios (M&A), pagando dividendos, recomprando acciones propias o cancelando deuda.

No vamos a analizar en detalle cada una de estas palancas ni cómo, en nuestra opinión, los equipos gestores de una compañía deberían moverlas para generar (o destruir) valor a largo plazo para sus accionistas. Este es un tema que vamos a tratar en próximas entregas del Blog del Equipo de Inversión. Lo que sí hacemos es invitarles a leer el comentario de gestión de los diferentes fondos de Bestinver, en el que sus gestores comentan casos interesantes de asignación de capital de algunas de las empresas que tienen en cartera.

EL CAPITAL ES CARO...

De todas formas, sí nos gustaría señalar un principio esencial de la asignación inteligente del capital de una empresa. Nos referimos a que todo recurso tiene un coste de oportunidad, da igual si la fuente de su obtención es interna o externa. Entre cada una de las opciones que tiene a su disposición el equipo gestor, ninguna en concreto tiene precedencia sobre las demás. Este es un concepto fundamental que no todos los inversores o directivos realmente aprecian.

Ya sea que el capital se obtenga con el flujo de efectivo que generan las operaciones, vendiendo activos, mediante la emisión de deuda o la venta de acciones, éste debe tener la consideración de finito y debe tratarse como tal. Mejor dicho, no es finito (para proyectos rentables siempre debe haber capital), es caro.

Un concepto erróneo y común que tienen muchos managers de compañías es que el flujo de caja operativo es relativamente gratuito y no tiene ningún coste. No es cierto. Su coste real es el coste de oportunidad de otros proyectos que podrían realizarse con ese efectivo, incluyendo su devolución a los dueños de la compañía en ausencia de alternativas rentables.

... Y LAS INVERSIONES DEBEN GENERAR VALOR

Esto último es muy importante. Si la rentabilidad que generan los activos de una compañía es menor que el coste de los recursos necesarios para financiarlos, es mejor apagar e irse. La generación de valor es cero y la reinversión en ese activo también debe ser cero. El propósito de cualquier empresa, al menos de las que nos interesan en Bestinver, es generar riqueza para sus propietarios. Somos inversores, no filántropos.

Si, en cambio, estamos ante una compañía cuyo activo genera una rentabilidad mayor que el coste de capital, es decir, genera valor para sus accionistas, las decisiones de reinversión y de financiación que se lleven a cabo tendrán mucha importancia a la hora de expandir o reducir ese “valor”. Esta es la parte más importante de nuestro análisis, ya que determina la diferencia entre un buen y un mal asignador de capital, es decir, quién aporta valor con su gestión y quién lo destruye.

EL ACTIVO INTANGIBLE MÁS IMPORTANTE DE TODOS

La asignación inteligente de capital requiere comprender el valor a largo plazo de una serie de oportunidades y emplear los recursos económicos y humanos de una compañía en consecuencia. Es un proceso dinámico y evolutivo que requiere un conjunto de cualidades y un temperamento que no todos los directivos poseen.

Qué buscamos en los directivos de las empresas que analizamos y por qué creemos que su labor va a ser mucho más importante de lo que ha sido hasta ahora, son preguntas que respondemos en el post que hemos publicado hace unos días llamado La Asignación de Capital Parte I: ¿Caballos o Jockeys?

Las decisiones que toman los equipos directivos sobre dónde invertir y a qué precios hacerlo -las mismas que tomamos nosotros como gestores de sus ahorros- determinan en buena medida el futuro de sus compañías. Y el de nuestras carteras también. Ahora que tan de moda están los activos intangibles en los mercados, en Bestinver creemos que las personas con las que nos asociamos en nuestras inversiones son, sin lugar a duda, el más importante de todos ellos.

Atentamente,

Equipo de inversión

BESTINVER

INFORMACIÓN CORPORATIVA

Queríamos informarles de varias novedades a nivel corporativo que creemos redundan en el beneficio de nuestros partícipes.

Con el objetivo de facilitar el ahorro periódico en el largo plazo, queremos informarles que hemos reducido la inversión mínima de la mayoría de nuestros fondos de inversión a 100 euros. Las suscripciones o aportaciones adicionales son a partir de 50 euros.

Por otra parte, queremos recordarles que no hay un mínimo de tiempo establecido para mantener la inversión y no existe ningún tipo de comisión de reembolso.

Recientemente hemos reforzado el equipo de inversión de Bestinver con el talento de Jaime Ramos. Jaime se incorpora en el equipo de Renta Variable Internacional como co-gestor del fondo Bestinver Megatendencias, ayudando a Álvaro Llanza (co-gestor) y Raquel Martínez (analista). Además de ser un complemento perfecto a nuestro equipo de inversión, su extensa experiencia nos ayudará a seguir desarrollando nuestras iniciativas en inversión sostenible.

Por último, hemos actualizado el folleto de Bestinver Hedge Value Fund, F.I.L. que ha pasado a denominarse Bestinver Consumo Global, F.I.L., fondo que dispone de liquidez diaria y donde hemos eliminado tanto el compromiso de permanencia de un año como las comisiones de reembolso. Con este cambio, culminamos un proceso que se inició hace algo más de un año con el cambio de la comisión de éxito. El objetivo fundamental ha sido simplificar y facilitar a nuestros participes el acceso al fondo, además de adecuar su nombre para reflejar mejor su naturaleza. Dicho todo esto, nos parece necesario e importante resaltar que tanto los gestores del fondo como su estrategia no han cambiado.

A continuación, les invitamos a leer el comentario de gestión de cada uno de nuestros fondos. Un comentario en el que tendrán la oportunidad de conocer la visión de sus gestores, los principales movimientos realizados en sus carteras este trimestre, así como las tesis de inversión de algunas de las compañías que las integran.

Para leer la carta trimestral completa haz clic aquí.