High yield a corto plazo: la importancia del exceso de diferencial

Al analizar las inversiones de high yield, los excesos de diferencial son una métrica más importante que los diferenciales de mercado, afirma el equipo de Insight Investment.

Perspectivas de la estrategia1

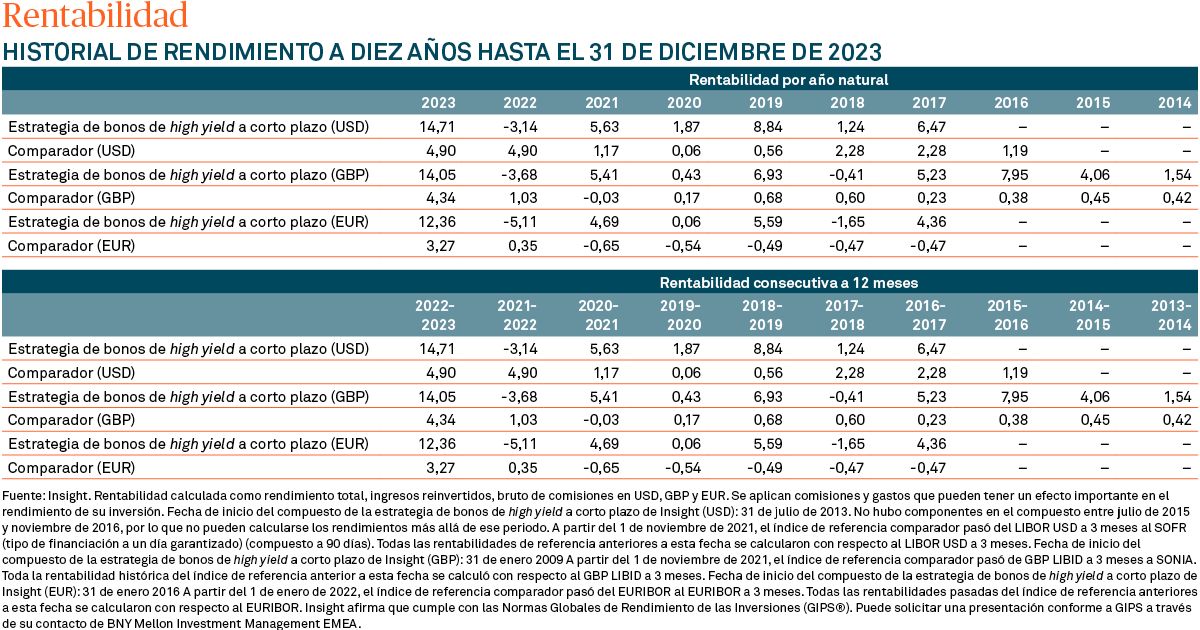

- La estrategia global de bonos de high yield a corto plazo de Insight2 inició el año 2024 con un rendimiento en euros en torno al 7%3 , que consideramos atractivo. El precio medio de los bonos rondaba los 95,5, con un cupón medio de 5,8%.

- Salvo un cambio significativo en las perspectivas, nuestro objetivo en 2024 es generar una rentabilidad de un solo dígito alto. La rentabilidad en 2023 fue de 12,36%, bruta de comisiones y en euros4.

Los rendimientos han bajado pero siguen siendo altos

Tras un cambio sísmico al alza de los rendimientos en los últimos años, los mercados de high yield repuntaron a finales de 2023 (véase el Gráfico 1), pero los rendimientos se mantuvieron muy por encima de los niveles observados en los últimos años.

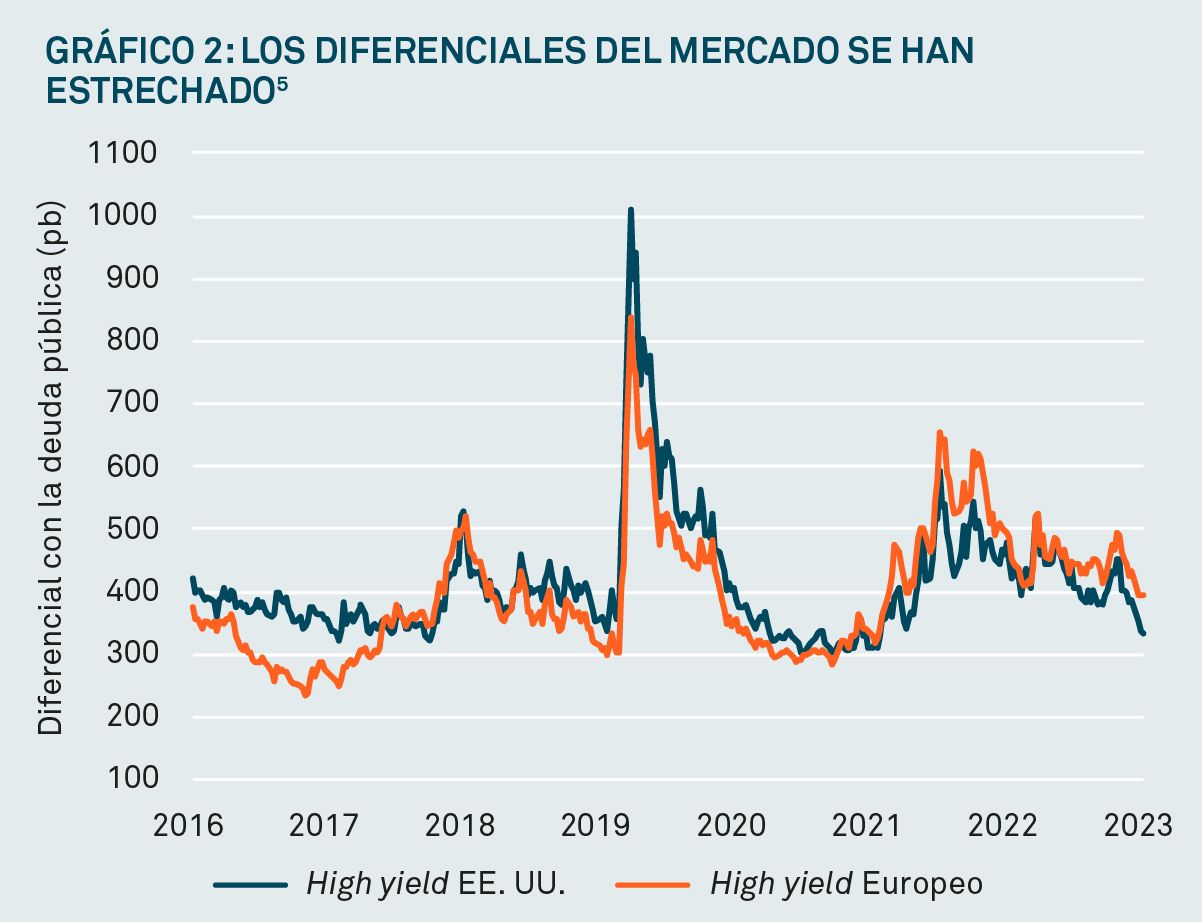

Uno de los factores ha sido la normalización de los diferenciales de mercado, que se han estrechado hasta niveles de hace unos años (véase el Gráfico 2).

El exceso de diferencial es clave para el high yield

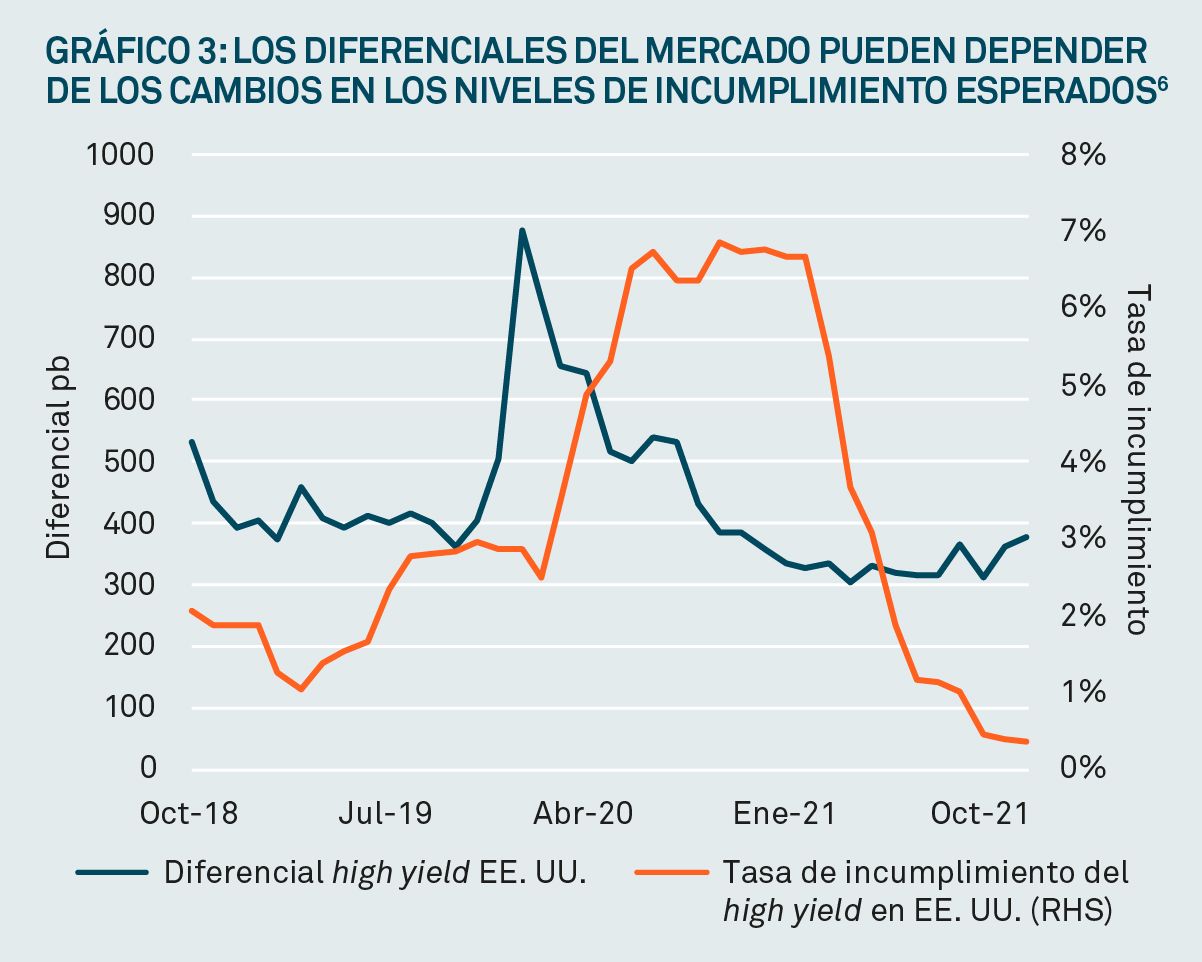

Al analizar las inversiones de high yield, los excesos de diferencial son una métrica más importante que los diferenciales de mercado. El exceso de diferencial es el diferencial de mercado, deduciendo el nivel de incumplimiento esperado.

En el high yield, el riesgo de incumplimiento suele ser mayor que en el crédito con grado de inversión. A veces los diferenciales del mercado pueden parecer muy altos, pero si los incumplimientos también son elevados, el rendimiento real que los inversores pueden esperar recibir es el exceso de diferencial. Por ejemplo, durante la pandemia, los diferenciales del mercado aumentaron bruscamente, pero esto fue precursor de un fuerte aumento de los incumplimientos (véase el Gráfico 3).

Las tasas de incumplimiento han aumentado en el último año, pero siguen situándose en niveles cercanos a las medias a largo plazo. Muchos emisores de high yield han podido subir los precios, impulsando los ingresos mientras sus costes de financiación se mantienen en niveles bajos.

Minimizar los incumplimientos maximiza el exceso de diferencial y los rendimientos

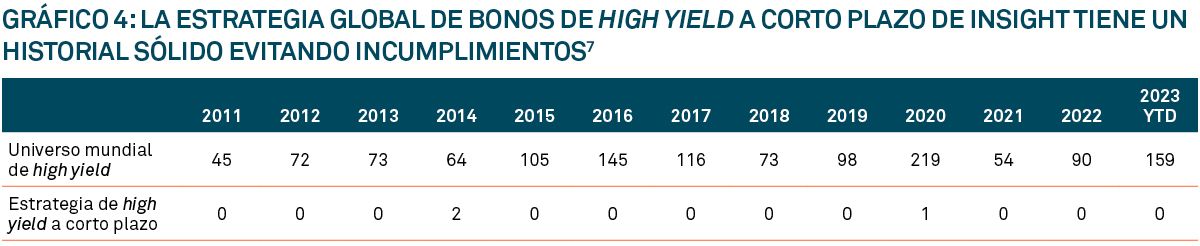

Nuestra estrategia global de bonos de high yield a corto plazo tiene un amplio historial evitando incumplimientos (véase el Gráfico 4), principalmente porque tratamos de invertir en instrumentos que vencen en dos años o menos, y seleccionamos rigurosamente los créditos con un proceso de análisis crediticio ascendente que se centra en la generación de efectivo.

La tasa de pérdida de la estrategia debido a incumplimientos se sitúa en torno a los 12 puntos básicos anuales desde 2016.

El objetivo de cero incumplimientos

Cuando analizamos empresas, nuestro objetivo es prever con exactitud los flujos de caja de las empresas en las que invertimos a lo largo de nuestro horizonte de inversión de dos años. Si una empresa registra una desviación con respecto a nuestras expectativas, tratamos de vender la posición. Esto nos da la seguridad de que, con el tiempo, nuestros incumplimientos deberían acercarse a cero.

En Insight clasificamos un incumplimiento cuando el precio de una emisión baja 50 puntos, en lugar de cuando se produce un incumplimiento real. Solo ha habido tres ocasiones desde 2011 en las que la estrategia global de bonos de high yield a corto plazo de Insight ha vendido bonos a un precio de 50 o inferior, pero siempre fueron en momentos de extrema tensión en los mercados, como el desplome del precio del petróleo en 2014, y durante la pandemia y los confinamientos posteriores de 2020.

Dado nuestro enfoque para evitar incumplimientos, esperaríamos que la estrategia global de bonos de high yield a corto plazo de Insight tenga un nivel de incumplimientos muy inferior al del mercado en su conjunto.

Beneficiarse plenamente de los altos rendimientos

Con un rendimiento del 7% en euros, la estrategia tenía un diferencial de mercado de 445 puntos básicos a finales de 2023. Si alcanzamos nuestro objetivo de cero incumplimientos, nuestro diferencial de mercado y nuestro exceso de diferencial serán iguales. En efecto, esto significa que el exceso de diferencial de la estrategia se sitúa en torno a 140 puntos básicos por encima del exceso de diferencial del mercado del high yield en euros en su conjunto (véase el Gráfico 5).

Conclusión

Aunque los diferenciales del mercado pueden mostrar volatilidad, esta suele reflejar cambios en las percepciones sobre el futuro nivel de incumplimientos. En nuestra opinión, nuestro historial probado que ha evitado la gran mayoría de incumplimientos significa que nuestros inversores han podido beneficiarse más plenamente de la prima de rendimiento disponible en el crédito de high yield, en comparación con aquellos inversores que adoptan un enfoque más tradicional en esa clase de activos.

Aunque los diferenciales de mercado (compuestos por la compensación por incumplimientos esperados y el exceso de diferencial) han repuntado, el consenso entre los expertos es que los incumplimientos no aumentarán sustancialmente en los próximos años. En nuestra opinión, el nivel absoluto de rendimientos y el exceso de diferencial disponible en la estrategia es extremadamente atractivo, dado nuestro enfoque para evitar incumplimientos.

Información sobre riesgos

Cuando la cartera mantiene más del 35% de su valor liquidativo en valores de un emisor gubernamental, el valor de la cartera puede verse profundamente afectado si uno o más de estos emisores no cumplen con sus obligaciones o sufren una rebaja de calificación.

Las permutas de riesgo de crédito (CDS) aportan una medida de protección contra los incumplimientos de los emisores de deuda, pero no hay garantía de que su uso sea eficaz o tenga el resultado deseado.

El emisor de un título de deuda puede no pagar los ingresos o no reembolsar el capital al titular del bono a su vencimiento.

Los derivados pueden utilizarse para generar rendimientos, así como para reducir los costes y/o el riesgo global de la cartera. El uso de derivados puede implicar un mayor nivel de riesgo. Un pequeño movimiento en el precio de una inversión subyacente puede dar lugar a un movimiento desproporcionadamente grande en el precio de la inversión derivada.

Las inversiones en mercados emergentes pueden ser menos líquidas y más arriesgadas que las de mercados más desarrollados, y pueden surgir dificultades de contabilidad, negociación, liquidación y custodia.

Las inversiones en bonos están condicionadas por los tipos de interés y la evolución de la inflación, que pueden afectar al valor de la cartera.

Cuando se tienen instrumentos de high yield, su baja calificación crediticia indica un mayor riesgo de incumplimiento, que afectaría al valor de la cartera.

El gestor de inversiones puede invertir en instrumentos que pueden ser difíciles de vender cuando los mercados están estresados.

La exposición a los mercados internacionales implica una exposición a las variaciones de los tipos de cambio, que podrían afectar al valor de la cartera.

Cuando se recurre al apalancamiento como parte de la gestión de la cartera mediante el uso de swaps y otros instrumentos derivados, esto puede aumentar la volatilidad global. Aunque el apalancamiento ofrece oportunidades para aumentar la rentabilidad total, también puede aumentar las pérdidas. Cualquier acontecimiento que afecte negativamente al valor de una inversión se magnificaría en la medida en que la cartera emplee el apalancamiento. Por lo tanto, cualquier pérdida sería mayor que si no hubiese apalancamiento.

El rendimiento pasado no es una orientación sobre rendimientos futuros.

El valor de las inversiones puede caer. Es posible que los inversores no recuperen la cantidad invertida. Los ingresos de las inversiones pueden variar y no están garantizados.

Este artículo ha sido redactado por Insight Investment. Y por lo tanto representa su opinión, que puede diferir de la de BNY Mellon Investment Management.

1 Fuente: Insight. Datos a 31 de diciembre de 2023. Véanse los datos de rendimiento y los avisos legales al final de este documento.

2 Los gestores de inversión son nombrados por BNY Mellon Investment Management EMEA Limited (BNYMIM EMEA), BNY Mellon Fund Managers Limited (BNYMFM), BNY Mellon Fund Management (Luxembourg) S.A. (BNY MFML) o por compañías afiliadas de gestión de fondos, para llevar a cabo actividades de gestión de cartera relacionadas con los contratos de productos y servicios firmados por sus clientes con los fondos de BNYMIM EMEA, BNY MFML o BNY Mellon.

3 El rendimiento es el tipo de interés efectivo pagado por un bono. Se muestra como media ponderada del rendimiento de las inversiones de la estrategia. El rendimiento es inversamente proporcional al precio del bono y se expresa como un porcentaje basado en el coste y el valor actual de mercado.

4 Rentabilidad calculada como rendimiento total, ingresos reinvertidos, bruto de comisiones en EUR. Se aplican comisiones y gastos que pueden tener un efecto importante en el rendimiento de su inversión. Insight afirma que cumple con las Normas Globales de Rendimiento de las Inversiones (GIPS®). Puede solicitar una presentación conforme a GIPS a través de su contacto de BNY Mellon Investment Management EMEA.

5 Fuente: Insight y Bloomberg. Índices ICE Bank of America US, Euro High Yield y Global High Yield. Rendimiento en el peor de los casos Datos a 31 de diciembre de 2023.

6 Fuente: Insight y Bloomberg. Diferencial entre los índices ICE Bank of America US y Euro High Yield y la deuda pública. Datos a 31 de diciembre de 2023.

7 Fuente: Insight. Muestra el diferencial del índice ICE Bank of America US High Yield frente a las tasas de incumplimiento del high yield recopiladas por JP Morgan. En este contexto, se habla de incumplimiento cuando un emisor incumple la obligación del pago de la deuda. Datos a 31 de diciembre de 2023.

8 Fuente: Moody's e Insight a 30 de octubre de 2023. El universo de high yield mundial está constituido por emisores mundiales calificados por Moody's en función de su calificación a principios de año.

9 Fuente: Insight y Bloomberg. Datos recopilados y extraídos por JP Morgan, suponiendo una tasa de pérdida de 150 puntos básicos en 2023.

1733750 Exp: 30 Abril 2024