Mercados emergentes: atracción corporativa

Dado que su rentabilidad atractiva es un colchón frente a la subida de los tipos del Tesoro estadounidense y las posibilidades de incumplimientos en tiempos de gran incertidumbre mundial, este podría ser un momento decisivo para la deuda corporativa de los mercados emergentes (EMCD).

Rodica Glavan, responsable de deuda corporativa de mercados emergentes en Insight, afirma que la previsión de un 5,6% de rentabilidad total para este año de los bonos corporativos de mercados emergentes podría ser un elemento esperanzador para los inversores en renta fija este año. Especialmente cuando el año 2021 ha comenzado con rendimientos que casi baten récords de mínimos en muchas clases de activos.

Aunque el año comenzó con optimismo, los inversores se han mostrado nerviosos: inquietos por algunos acontecimientos, como los últimos días de la presidencia de Donald Trump, y adaptándose tras el optimismo de las vacunas. Las expectativas de un paquete fiscal fuerte en EE. UU. han hecho subir las previsiones de crecimiento y, por tanto, los tipos de interés, lo que ha provocado cierto nerviosismo en los mercados de crédito. Glavan comenta: “Creemos que las empresas de los mercados emergentes (ME) pueden soportar un aumento de los rendimientos del Tesoro de EE. UU. mientras la Fed siga siendo acomodaticia y la principal razón para el aumento de los tipos básicos sea un mayor crecimiento. El aumento de los rendimientos del Tesoro estadounidense ya se ha añadido a las expectativas de rentabilidad total del 5,6% para este año, ya que el atractivo carry y la compresión de los diferenciales en el crecimiento cíclico compensan con creces la contribución negativa de los bonos del Tesoro estadounidense.

Glavan señala que, una vez concluidas las elecciones en EE. UU., el resultado ofrece aspectos positivos para EMCD este año, como una política comercial más predecible por parte del nuevo gobierno de EE. UU. Aunque Glavan no cree que Joe Biden vaya a revertir algunas de las políticas proteccionistas ya aplicadas, es probable que adopte un enfoque más cooperativo con los gobiernos de los mercados emergentes, especialmente con China.

El país asiático es un componente clave de la recuperación tanto para la deuda de los mercados emergentes (EMD) como para la EMCD, apunta McDonagh, con una economía que actualmente tiene mayor importancia e influencia que los EE. UU en los mercados emergentes. “Alrededor del 65% del aumento de las importaciones chinas de mayo a diciembre del año pasado procedió de los mercados emergentes”, cita, señalando que esto pone de manifiesto el cambio de dependencias en la región.

Y añade: “Normalmente, una crisis de crecimiento en los mercados emergentes implica un problema de balanza de pagos, pero no en esta ocasión. Aunque se ha producido un debilitamiento importante de los tipos de cambio desde que comenzó la crisis, esa no es la causa de la menor demanda de importaciones”. Por eso McDonagh y el equipo de Insight creen que las empresas de estas regiones están bien posicionadas para recuperarse de la crisis económica ocasionada por la pandemia. Aunque la pandemia afectó al universo de los EMD tanto como a las demás clases de activos, y a un nivel mayor que en la crisis de 2008, McDonagh también señala que el impacto fue menor para los mercados emergentes que para los desarrollados. Lo atribuye a los menores niveles de endeudamiento de muchos mercados emergentes antes de la crisis.

Los incumplimientos en EMCD en 2020 fueron la mitad de US HY: 3,5% frente al 6,8%, y se espera que se mantengan por debajo del 3% en 2021, según Insight. En comparación, según las cifras del grupo, los incumplimientos en EMCD alcanzaron el 5,1% durante el difícil periodo 2015-16 y el 10,5% en la crisis de 2009. “Además, y de forma alentadora, la tasa de recuperación de las empresas de los mercados emergentes se ha situado en el 42% en 2020, relativamente alta tanto en términos históricos como en comparación con la de US HY, donde rondaba mínimos históricos de aproximadamente el 20%”, añade, citando las estadísticas de JP Morgan a enero de 2021.

Y señala que una de las razones de las menores tasas de incumplimiento en el universo EMCD ha sido el menor apalancamiento neto de las empresas de los mercados emergentes en comparación con las de los mercados desarrollados, tanto para las empresas de alto rendimiento como para las calificadas como grado de inversión (véase el gráfico 1).

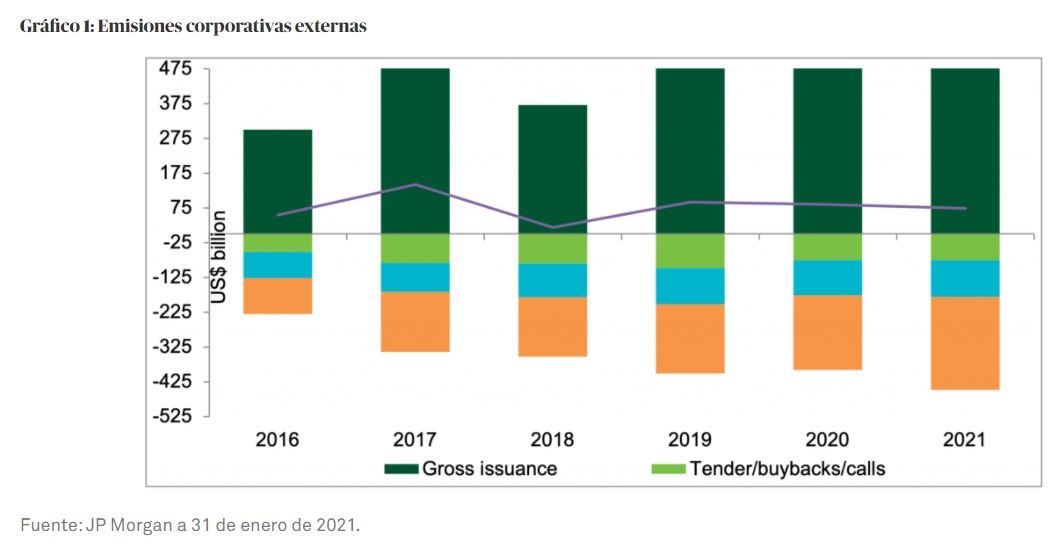

Junto con la disminución de los incumplimientos esperados, se prevé que los niveles de emisión sigan siendo manejables en términos netos. Esto tiene en cuenta los flujos de retorno a los inversores procedentes de los pagos de capital e intereses, así como las ofertas y recompras de bonos por parte de las empresas. Mientras que, en términos brutos, la emisión corporativa de los mercados emergentes superará los 500.000 millones de dólares, según JP Morgan en enero de 2021, en términos netos sólo será de unos 70.000 millones de dólares, lo que Glavan considera una cantidad muy manejable para una clase de activos de 2,5 billones de dólares. Las continuas entradas en las empresas de los mercados emergentes serán un factor adicional de apoyo desde el punto de vista técnico.

Y comenta: “Creemos que las tendencias positivas que sustentan una visión constructiva a largo plazo sobre las empresas de los mercados emergentes siguen intactas. Entre ellas se encuentran la mejora de los fundamentos empresariales, el fuerte viento de cola de los precios de las materias primas, y la política monetaria acomodaticia existente a nivel mundial, que esperamos que continúe.”

Información Importante:

https://www.bnymellonim.com/outlook/global-disclosure/

GE 342663 Exp. 24 Mayo 2021