Las estrellas se alinean para nuestra estrategia de Merger Arbitrage

Las fusiones y adquisiciones están recuperando impulso. Con la intensificación de la actividad de los inversores activos y el regreso de los catalizadores clave, se están alineando las condiciones para una segunda mitad del año sustancialmente más fuerte y una aceleración significativa del flujo de operaciones.

Carmignac Portfolio Merger Arbitrage Plus ha obtenido una rentabilidad del 10,94 % desde su creación1, lo que equivale a una rentabilidad anualizada del 4,62 % con una volatilidad del 2%. Su beta de renta variable de 0,03 subraya su mínima sensibilidad a los movimientos del mercado, lo que refuerza su papel como estrategia sólida y no correlacionada dentro de una cartera diversificada.

Los compradores están “dando codazos”

Si bien 2024 marcó el comienzo de una recuperación de las fusiones y adquisiciones, la volatilidad geopolítica posterior a las elecciones resultó ser más intensa de lo previsto, lo que minó la confianza de las empresas y ralentizó la actividad de las operaciones. Sin embargo, 2025 ha hecho frente a esos obstáculos con resiliencia: los volúmenes acumulados en lo que va de año son sólidos, especialmente en Europa y Asia, y cabe destacar que gran parte de esta actividad se ha concentrado en los últimos meses, lo que sienta las bases para una segunda mitad del año dinámica y potencialmente rentable.

Las fusiones y adquisiciones están acaparando los titulares en los últimos meses. Las conversaciones sobre fusiones y adquisiciones ferroviarias son un tema frecuente últimamente y hemos visto la adquisición prevista por parte de Union Pacific de Norfolk Southern por 85 000 millones de dólares en efectivo y acciones; Baker Hughes está a punto de adquirir Chart Industries en una operación totalmente en efectivo por valor de 13 600 millones de dólares, lo que supone una prima de aproximadamente el 30 % con respecto a la propuesta anterior de Flowserve; y Palo Alto Networks ha anunciado una operación poco habitual entre dos empresas cotizadas en bolsa en el ámbito de la ciberseguridad, que valora CyberArk en más de 20 000 millones de dólares.

En julio, en particular, se produjo un aumento de la actividad de fusiones y adquisiciones públicas, con 11 operaciones anunciadas que superaron los 1000 millones de dólares, lo que supone un volumen total de operaciones de aproximadamente 165 000 millones de dólares, el nivel mensual más alto de los últimos años. También asistimos al regreso de las fusiones y adquisiciones públicas a gran escala, con cuatro operaciones de 10 000 millones de dólares o más durante el mes.

Agosto no fue nada tranquilo para los negociadores: la oferta de 18 000 millones de dólares de Keurig Dr Pepper por el gigante holandés JDE Peet's no solo supone el nacimiento de una nueva potencia cafetera, sino que también subraya el impulso continuo de las fusiones y adquisiciones transfronterizas.

El impulso de las megatransacciones y la amplitud del sector han vuelto claramente a ofrecer un terreno fértil para los inversores en arbitraje de fusiones. Aún más alentador es el regreso del «espíritu animal» del mercado, lo que refuerza las perspectivas de obtener rendimientos atractivos.

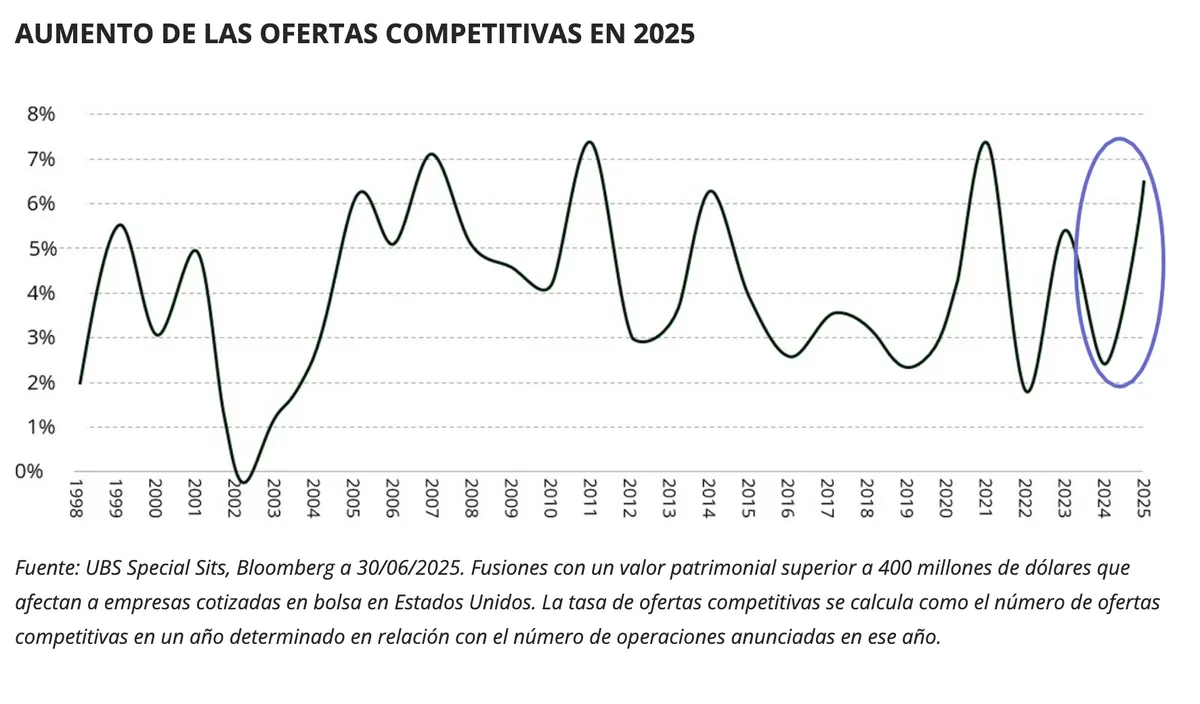

De hecho, la dinámica competitiva en el mercado de fusiones y adquisiciones se ha intensificado. Los datos muestran un fuerte aumento de las guerras de ofertas, en las que los compradores estratégicos y, especialmente, los patrocinadores de capital privado demuestran su poder de fijación de precios mediante ofertas más atractivas y condiciones más favorables. Históricamente, estos entornos de alta competencia han sido aquellos en los que las estrategias de arbitraje de fusiones han obtenido su mayor alfa, lo que hace que este sea un momento especialmente oportuno.

Lo más doloroso para una cartera de Merger Arbitrage son las operaciones canceladas, por lo que la fuerte caída de las rupturas de este año es un factor favorable. Varios cambios están impulsando la mejora: la nueva administración estadounidense se inclina ahora por soluciones negociadas en lugar de bloqueos directos, lo que ofrece a los inversores una mayor visibilidad regulatoria; mientras tanto, la relajación de las presiones arancelarias, la moderación de la inflación y la caída de los tipos de interés oficiales han eliminado gran parte de la incertidumbre macroeconómica que antes descarrilaba las transacciones.

Es importante destacar que el equipo de gestión de la cartera cuenta con una trayectoria consistente y probada de 20 años, basada en un sólido proceso de inversión cualitativo y cuantitativo, que nos ha permitido reducir la tasa de fracaso del mercado en un 50 %. En conjunto, estos factores han reducido considerablemente el riesgo de cancelación de operaciones y han mejorado el perfil de rentabilidad de la estrategia.

1Datos a 31/07/2025. El Fondo se lanzó el 14/04/2023.

2Mediana: la mitad de las operaciones se negocian con un Spread más estrecho y la otra mitad con un Spread más amplio.

3Carmignac. Datos a 31/07/2025.

Comunicación publicitaria. Consulte el KID/folleto antes de tomar una decisión final de inversión. El presente documento está dirigido a clientes profesionales.

Este material no puede reproducirse, ni total ni parcialmente, sin el consentimiento previo de la sociedad gestora. Este material no constituye una oferta de suscripción ni un asesoramiento de inversión. Este material no constituye una recomendación contable, jurídica o tributaria y no debe ser tenido en cuenta a tales efectos. Este material se proporciona con carácter exclusivamente informativo y podría no resultar fiable a la hora de evaluar las ventajas derivadas de invertir en cualquier tipo de participaciones o valores mencionados en el presente documento o de cara a cualquier otra finalidad. La información contenida en este material podría no ser completa y estar sujeta a modificación sin preaviso alguno. Las informaciones se expresan a fecha de redacción del material y proceden de fuentes propias y externas consideradas fiables por Carmignac, no son necesariamente exhaustivas y su exactitud no está garantizada. En consecuencia, Carmignac, sus responsables, empleados o agentes no proporcionan garantía alguna de precisión o fiabilidad y no se responsabilizan en modo alguno de los errores u omisiones (incluida la responsabilidad para con cualquier persona debido a una negligencia). Las rentabilidades históricas no garantizan rentabilidades futuras.

La rentabilidad es neta de comisiones (excluyendo las eventuales comisiones de entrada aplicadas por el distribuidor). La rentabilidad podrá subir o bajar a resultas de las fluctuaciones en los tipos de cambio en el caso de las participaciones que carezcan de cobertura de divisas.

La mención a determinados valores o instrumentos financieros se realiza a efectos ilustrativos, para destacar determinados títulos presentes o que han figurado en las carteras de los Fondos de la gama Carmignac. Ésta no busca promover la inversión directa en dichos instrumentos ni constituye un asesoramiento de inversión. La Gestora no está sujeta a la prohibición de efectuar transacciones con estos instrumentos antes de la difusión de la información.

El acceso a los Fondos podrá estar restringido a determinadas personas o países. Este material no está dirigido a ninguna persona de ninguna jurisdicción en la que (debido al lugar de residencia o nacionalidad de la persona o a cualquier otra cuestión) el material o la disponibilidad de este material esté prohibido. Las personas objeto de estas prohibiciones no deben acceder a este material. La tributación depende de la situación de la persona. Los Fondos no están registrados para su distribución a inversores minoristas en Asia, Japón, Norteamérica ni están registrados en Sudamérica. Los Fondos Carmignac están registrados en Singapur como institución de inversión extranjera restringida (exclusivamente para clientes profesionales). Los Fondos no han sido registrados en virtud de la ley de valores estadounidense (US Securities Act) de 1933. Los Fondos podrán no ofertarse o venderse, directa o indirectamente, en beneficio o en nombre de una «Persona estadounidense», según la definición recogida por el Reglamento estadounidense S (Regulation S) y la ley FATCA. La decisión de invertir en el fondo debe tomarse teniendo en cuenta todas sus características u objetivos descritos en su folleto. Podrá consultar los folletos de los Fondos, los documentos KID, el VL y los informes anuales en la web www.carmignac.com/es-es o previa petición a la Gestora. Los riesgos, comisiones y gastos corrientes se detallan en el documento de datos fundamentales (KID). El KID deberá estar a disposición del suscriptor con anterioridad a la suscripción. El suscriptor debe leer el KID. Los inversores podrían perder parte o la totalidad de su capital, dado que el capital en los fondos no está garantizado. Los Fondos presentan un riesgo de pérdida de capital.

Para España : Los Fondos se encuentran registrados ante la Comisión Nacional del Mercado de Valores de España, con los números : Carmignac Sécurité 395, Carmignac Portfolio 392, Carmignac Patrimoine 386, Carmignac Absolute Return Europe 398, Carmignac Investissement 385, Carmignac Emergents 387, Carmignac Credit 2027 2098, Carmignac Credit 2029 2203, Carmignac Credit 2031 2297, Carmignac Court Terme 1111.

La Sociedad gestora puede cesar la promoción en su país en cualquier momento. Los inversores pueden acceder a un resumen de sus derechos en español en el siguiente enlace sección 5: www.carmignac.com/es-es/informacion-legal

Carmignac Portfolio hace referencia a los sub fondos de Carmignac Portfolio SICAV, una compañía de inversión bajo derecho luxemburgués, conforme a la directiva UCITS. Los Fondos son fondos comunes de derecho francés (FCP) conforme a la directiva UCITS o AIFM.

Para Carmignac Portfolio Long-Short European Equities: Carmignac Gestion Luxembourg SA, en su calidad de Sociedad Gestora de Carmignac Portfolio, ha delegado la gestión de la inversión de este Subfondo en White Creek Capital LLP (registrada en Inglaterra y Gales con el número OCC447169) a partir del 2 de mayo de 2024. White Creek Capital LLP está autorizada y regulada por la Financial Conduct Authority con el FRN : 998349.

Carmignac Private Evergreen hace referencia al compartimento Private Evergreen de la SICAV Carmignac S.A. SICAV – PART II UCI inscrita en el RCS luxemburgués con el número B285278.