Comentario Tercer Trimestre 2017

Estimados inversores,

Coincidiendo con la publicación del informe del tercer trimestre de 2017 de nuestros fondos, ya disponibles para su consulta en nuestra página web, detallamos a continuación las principales características de la cartera.

Cartera Internacional

Tal y como comentábamos en nuestra carta anterior, en Europa, nuestro medio natural, no encontramos suficientes compañías de calidad a precios atractivos, por lo que mantenemos posiciones más elevadas de lo habitual en compañías no europeas y con algo más de orientación hacia las que se encuentran en negocios "commodities", especialmente en algunos sectores donde hay necesidades de capital, como el transporte marítimo.

Las compañías de tipo "commodity" tienen la ventaja adicional de defender la cartera especialmente bien ante las posibles consecuencias negativas de la manipulación monetaria de los bancos centrales.

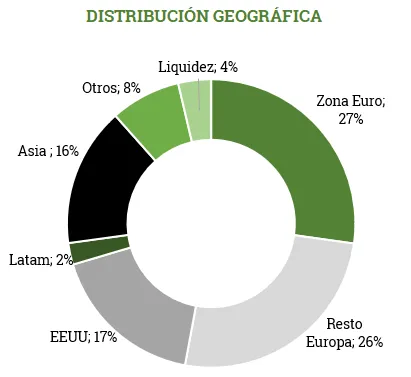

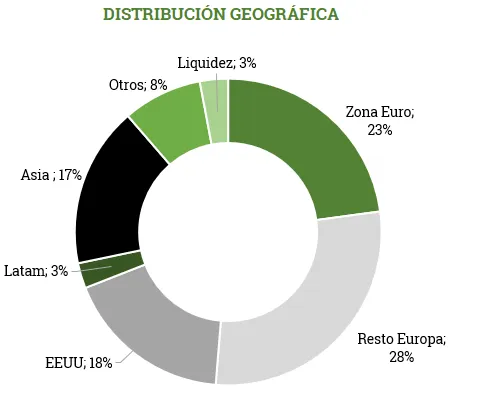

En definitiva, la distribución geográfica no ha cambiado significativamente durante el trimestre, manteniendo una fuerte exposición fuera de Europa y de la zona Euro.

Impacto de las monedas

Desde principios de año, cuando fuimos conscientes de las oportunidades tan atractivas que encontrábamos en el área dólar, decidimos cubrir parte del riesgo. Para el dólar/euro estimamos que su PPP (Purchasing Power Parity o Paridad de Poder Adquisitivo) es 1.25/1.30 y la cobertura terminará cuando reduzcamos nuestra exposición al dólar o cuando éste se sitúe alrededor del ancla del PPP.

No tenemos, sin embargo, intención de cubrir la inversión en otras monedas, dado que tienen un impacto menor y cobertura natural.

A pesar de ello, el impacto en nuestra cartera modelo recogida en el fondo Cobas Selección ha sido desde inicio de año de un -4,19%.

Cartera Ibérica

Gracias a la corrección del mercado español y las noticias negativas en algunas compañías, hemos encontrado nuevos valores con potencial interesante, lo que nos ha permitido alcanzar un potencial de revalorización del 40%.

Durante el trimestre hemos iniciado posiciones en compañías en las que en casi todos los casos se han producido caídas más o menos importantes en las cotizaciones que han traído los valores a zonas atractivas de compra.

En Técnicas Reunidas hemos incrementado significativamente nuestra posición. Es una compañía que conocemos desde hace tiempo y con una calidad que está fuera de dudas. La pérdida de 2 contratos ha provocado una exagerada caída en la cotización (un 21,02% durante el trimestre), que hemos utilizado para subir su peso en la cartera.

Una situación distinta ha sido el caso de Unicaja, en donde excepcionalmente hemos acudido a una Oferta Pública de Venta. El hecho de que el vendedor fuera algo “forzado” mitigaba el problema habitual en estas operaciones, que el que vende dispone de mucha más información que el que compra. El activo, un banco razonablemente bien gestionado, y el precio eran, en todo caso, interesantes.

Nuestros Fondos

Cobas Selección F.I.

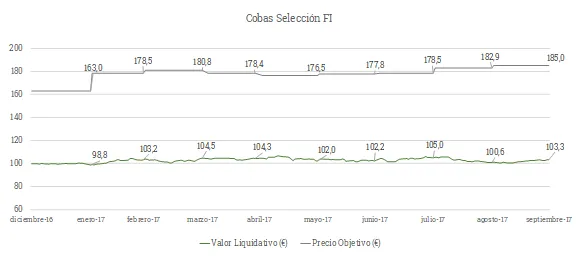

La rentabilidad del fondo durante el trimestre fue positiva, del 1,13% frente a una revalorización del 2,70% para el índice de referencia, MSCI Europe Total Return Net. El valor liquidativo de Cobas Selección se situó en 103,34 euros/participación.

Desde el 31 de diciembre de 2016, la rentabilidad del fondo Cobas Selección fue del 3,54% frente a una revalorización del 9,55% para el índice de referencia.

El valor objetivo del fondo Cobas Selección se sitúa en 185 euros/participación, muy por encima del valor liquidativo y con un potencial de revalorización superior al 80%. Hemos seguido incrementado el valor de la cartera durante el trimestre y esperamos que ello se vaya reflejando a lo largo del tiempo en su valor liquidativo.

El patrimonio gestionado a 30 de septiembre es de 826,7 Millones de euros, habiendo alcanzado un número total de 10.061 partícipes.

Divisa

El impacto de las divisas continúa lastrando la rentabilidad de la cartera, que se encuentra invertida en un 75% en zona no euro. Durante el trimestre el resultado negativo derivado de la fortaleza del euro ha sido de -0,98% y desde el inicio del -4,19%.

Tenemos la sensación de remar a contracorriente, pues hemos visto como el buen comportamiento de nuestros valores era contrarrestado por unas monedas que lastraban los resultados.

Con este dato queremos arrojar un poco de luz sobre la naturaleza de los resultados obtenidos hasta el momento, con una selección de valores con resultados satisfactorios, penalizada con unas divisas con movimientos desfavorables.

Cartera

La cartera del fondo Cobas Selección corresponde a nuestra cartera modelo, aproximadamente un 90% está invertido en la cartera internacional y un 10% en la cartera ibérica

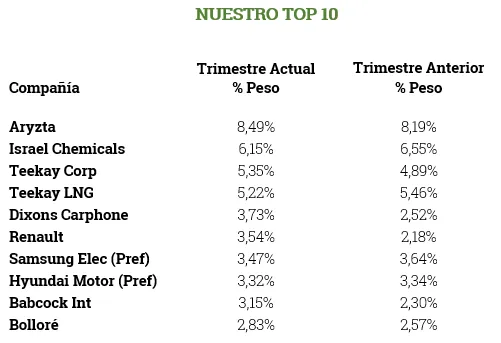

Los pesos de los valores principales de la cartera no han sufrido cambios importantes, siendo Aryzta, el grupo Teekay e ICL las tres inversiones más significativas, con un peso de alrededor del 25% entre las tres.

La distribución geográfica tampoco ha cambiado significativamente durante el trimestre, manteniendo una fuerte exposición fuera de Europa y de la zona Euro, que aunque nos perjudique a corto plazo por la fortaleza del euro, nos dará rentabilidades atractivas en el futuro.

Movimientos de valores

Durante el trimestre hemos vendido varios valores, algunos con revalorizaciones más o menos significativas: Maire Technimont, Dassault Aviation, OVS, BW Offshore, EVN y Beni Stabili, y otros a pesar de no haber tenido grandes movimientos: Next, Ralph Lauren, B2Gold, Gold Fields y Travis Perkins.

La razón última en todos los casos ha sido que el potencial de revalorización era inferior a los valores alternativos comprados: Porsche, Catcher Technologies, International Seaways, Greene King, Mitchells and Butler, QGEP y Spectrum. En todos ellos esperamos revalorizaciones de entre el 50% y el 100%.

Valor objetivo

La mejor noticia del trimestre viene de los precios objetivos de los fondos, que han continuado su mejora.

La cartera de Cobas Selección ha aumentado su valor objetivo estimado de 177,8 euros por participación a 185 euros. Por tanto, el potencial de revalorización es superior al 80% frente al 74% del trimestre anterior.

Para explicar a la subida de valor objetivo podemos hablar de tres factores: las subidas de algunos precios objetivos, el mero transcurso del tiempo, y los cambios desde valores con menos potencial a valores con mayor potencial, que veremos en el siguiente epígrafe y que es la esencia de nuestro trabajo.

La subida de valoración más significativa se ha producido en Samsung Electronics pref. El excelente comportamiento de sus tres segmentos principales, memorias para ordenadores, teléfonos móviles y pantallas, unido a una paulatina mejora de su gobierno corporativo, nos hace ser más optimistas respecto a su valor objetivo. Recordemos además su enorme posición de tesorería, que nos da tranquilidad si alguna de sus áreas flaquea.

Respecto a nuestras dos principales posiciones seguimos también muy optimistas, pues las noticias recibidas durante el verano confirman las expectativas que tenemos en ellos.

En el grupo Teekay, después de recibir el apoyo a su filial offshore, seguimos esperando la entrada en funcionamiento de sus nuevos barcos GNL, todos ellos con contratos a largo plazo, y que generarán el cash Flow necesario para un incremento significativo de los dividendos en 2018 o 2019.

Aryzta ha frenado la caída de resultados y ha establecido una base para la recuperación de los mismos, como espera su sólido nuevo equipo gestor y como esperamos nosotros, dada la calidad del negocio, donde es líder mundial.

El incremento comentado del valor objetivo de la cartera se produce a pesar de que hemos rebajado el precio objetivo de dos valores importantes, Dixons y Hyundai Motor pref.

En el caso de Dixons, el recorte ha sido significativo al avisar la compañía de que los resultados de su filial de telefonía, Carphone Warehouse, que suponía un 40% de sus beneficios, van a ser inferiores a los previstos. Dos razones fundamentales dieron para ello: el alargamiento en los plazos de reposición de los teléfonos, que todavía no se sabe si es temporal o permanente, y el crecimiento de las tarjetas SIMs sin contrato asociado, donde la compañía no obtiene tantos beneficios como cuando con la venta del teléfono se vende un contrato con una operadora.

A pesar de ello, el resto de las actividades, venta de productos electrónicos en UK y los países nórdicos, mercados donde es claro líder, siguen con su crecimiento esperado. Por ello, y a pesar de la rebaja de objetivos, nuestro valor estimado sigue estando muy por encima de la cotización actual y hemos incrementado ligeramente nuestras posiciones en la compañía, que recordemos que cotiza a PER 7,3x.

En Hyundai hemos decidido ajustar las valoraciones del sector del automóvil, después de un estudio en profundidad del mismo que nos ha llevado a invertir también en Renault y Porsche. La consecuencia más significativa del mismo es que hemos decidido dar algo menos de valor a la tesorería de la que disponen todas, pues es probable que el accionista no disfrute de esa caja en su totalidad. Las incertidumbres y necesidades de inversión a las que se enfrentan las compañías las están haciendo más conservadoras en este sentido.

El impacto en el valor de Hyundai de su enorme posición de tesorería es muy elevado, por lo que esa rebaja le ha afectado especialmente. A pesar de ello el potencial de revalorización sigue siendo muy alto (en línea con el fondo) y similar al de las otras tres compañías del sector donde estamos invirtiendo. BMW es la cuarta.

Como explicamos en la jornada de Value School del 10 de octubre, con el ejemplo de Renault, el sector se encuentra muy atractivo después de tres años de un comportamiento mediocre en los mercados, debido a los miedos al ciclo en Estados Unidos y Europa (que representan únicamente el 30% del mercado global) y a la migración hacia los vehículos eléctricos, en especial a Tesla. Pensamos que estos miedos están totalmente injustificados, pues siendo prudentes con los supuestos de ventas en Europa y Estados Unidos el primer riesgo se mitiga, dado el crecimiento del resto de mercados, y aunque Tesla tuviera un enorme éxito y vendiera 2 millones de coches en 2022 (algo improbable, pues no ha demostrado todavía de que es capaz de producir a gran escala y no tiene una ventaja competitiva significativa clara , pues la batería, que es el elemento principal de un vehículo eléctrico, la desarrolla con Panasonic), el mercado mundial se situaría ese año en 110 millones de unidades. Es decir, Tesla tendría un 2% de un mercado en el que el resto de fabricantes ya han anunciado que tendrán una fuerte exposición al vehículo eléctrico. No parece una amenaza grave.

Por todo ello esperamos que el mal comportamiento relativo del sector en los dos últimos años cambie, dado la calidad de sus activos, la solidez de los balances, una gestión más orientada al mercado y a un precio atractivo.

En cuanto a las inversiones de la cartera en renta variable ibérica, gracias a la corrección del mercado español y las noticias negativas en algunas compañías, hemos encontrado nuevos valores con potencial interesante.

Durante el trimestre hemos iniciado posiciones en Unicaja, donde excepcionalmente hemos acudido a una Oferta Pública de Venta. El hecho de que el vendedor fuera algo “forzado” mitigaba el problema habitual en estas operaciones, que el que vende dispone de mucha más información que el que compra. El activo, un banco razonablemente bien gestionado, y el precio eran, en todo caso, interesantes.

En Técnicas Reunidas también hemos iniciado posiciones hasta alcanzar el 1,00% de la cartera. Es una compañía que conocemos desde hace tiempo y con una calidad que está fuera de dudas. La pérdida de 2 contratos ha provocado una exagerada caída en la cotización (un 21,02% durante el trimestre), que hemos utilizado para subir su peso en la cartera.

En conjunto, la cartera cotiza con un PER de 8,0x y un ROCE del 28% y mantiene un alto potencial de revalorización, pues como indicamos en la carta de presentación de enero, los precios de las cotizaciones tienden inexorablemente al valor real de sus activos, que es la base de nuestra estimación de valores objetivos.

Cobas Internacional F.I.

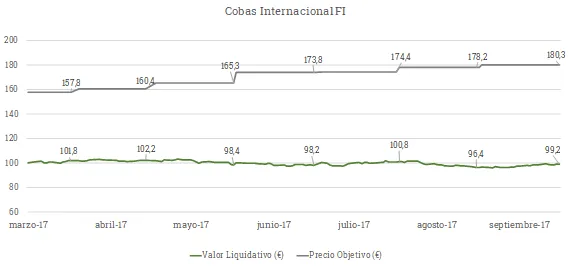

La rentabilidad de Cobas Internacional durante el trimestre fue positiva, del 1,04% frente a una revalorización del 2,70% para el índice de referencia, MSCI Europe Total Return Net. El Valor liquidativo se situó en 99,20 euros/participación.

Desde la constitución del fondo Cobas Internacional la rentabilidad ha sido negativa, -0,80% frente a una revalorización del 5,34% para el índice de referencia.

El valor objetivo de la cartera de Cobas Internacional, 180€/participación, se sitúa muy por encima del valor liquidativo con un potencial de revalorización superior al 80%. Hemos seguido incrementando el valor de la cartera durante el trimestre, que es la esencia de nuestro trabajo, y esperamos que ello se vaya reflejando a lo largo del tiempo en su valor liquidativo.

El patrimonio gestionado a 30 de septiembre es de 353,8 Millones de euros, habiendo alcanzado un número total de 5.188 partícipes.

Divisa

El impacto de las divisas continúa lastrando la rentabilidad de la cartera internacional, que se encuentra invertida en un 75% en zona no euro. Durante el trimestre el resultado negativo derivado de la fortaleza del euro ha sido del -1,16% y desde el inicio del -3,29%.

Tenemos la sensación de remar a contracorriente, pues hemos visto como el buen comportamiento de nuestros valores era contrarrestado por unas monedas que lastraban los resultados. Desde que empezamos a invertir en enero en Cobas Selección, el impacto de la exposición fuera del euro ha supuesto una pérdida del 4,19%.

Con este dato podemos arrojar un poco de luz sobre la naturaleza de los resultados obtenidos hasta el momento, con una selección de valores con resultados satisfactorios, penalizada con unas divisas con movimientos desfavorables.

Cartera

Durante el trimestre la mayor contribución al resultado positivo ha sido la del grupo Teekay (+2,16%) donde la asociación con el grupo Brookfield en su actividad “offshore” de petróleo, ha eliminado todas las incertidumbres que había en el mercado sobre su situación financiera. En el lado negativo resaltaremos Dixons (-0,93%), compañía de la que más adelante hablaremos con más detalle.

Hay que resaltar que mantenemos una cartera concentrada, donde 10 valores representan el 50% de la cartera. Por tanto, los movimientos no estarán necesariamente correlacionados con los movimientos de los mercados y se producirán cuando las compañías vayan desarrollando sus planes de negocio y el resto de mercado lo reconozca.

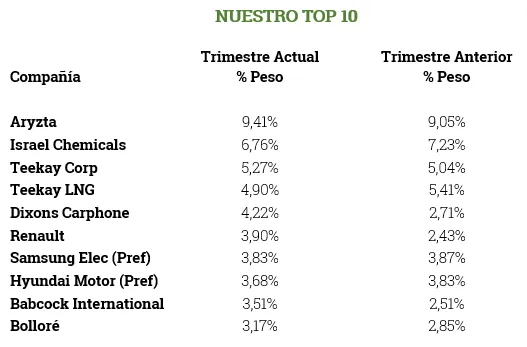

Los pesos de los valores principales de la cartera no han sufrido cambios importantes, siendo Aryzta, el grupo Teekay e ICL las tres inversiones más significativas, con un peso de más del 25% entre las tres.

La distribución geográfica tampoco ha cambiado significativamente durante el trimestre manteniendo una fuerte exposición fuera de Europa y de la zona Euro, que aunque nos perjudique a corto plazo por la fortaleza del euro, nos dará rentabilidades atractivas en el futuro.

Movimientos de valores

Durante el trimestre hemos vendido varios valores, con revalorizaciones significativas: Maire Technimont, Dassault Aviation, OVS, EVN y Beni Stabili, y otros a pesar de no haber tenido grandes movimientos: Next, Ralph Lauren, B2Gold, Gold Fields y Travis Perkins.

La razón última en todos los casos ha sido que el potencial de revalorización era inferior a los valores alternativos comprados: Porsche, Catcher Technologies, Greene King, Mitchells and Butler, QGEP y Spectrum. En todos ellos esperamos incrementos de precio de entre el 50% y el 100%.

Valor objetivo

La mejor noticia del trimestre viene de los precios objetivos de los fondos, que han continuado su mejora.

La cartera internacional ha aumentado su valor objetivo estimado de 173,8 euros por participación a 180,3 euros. Por tanto, el potencial de revalorización del fondo es superior al 80%.

Para explicar la subida del valor objetivo podemos hablar de tres factores: las subidas de algunos precios objetivos; el mero transcurso del tiempo que permite acumular beneficios a las compañías; y los cambios desde valores con menos potencial a valores con mayor potencial, que es la esencia de nuestro trabajo, como hemos comentado en otras ocasiones.

La subida de valoración más significativa se ha producido en Samsung Electronics pref. El excelente comportamiento de sus tres segmentos principales, memorias para ordenadores, teléfonos móviles y pantallas, unido a una paulatina mejora de su gobierno corporativo, nos hace ser más optimistas respecto a su valor objetivo. Recordemos además su enorme posición de tesorería, que nos da tranquilidad si alguna de sus áreas flaquea.

Respecto a nuestras dos principales posiciones seguimos también muy optimistas, pues las noticias recibidas durante el verano confirman las expectativas que tenemos en ellos.

En el grupo Teekay, después de recibir el apoyo a su filial offshore, seguimos esperando la entrada en funcionamiento de sus nuevos barcos GNL, todos ellos con contratos a largo plazo, y que generarán el cash Flow necesario para un incremento significativo de los dividendos en 2018 o 2019.

Aryzta ha frenado la caída de resultados y ha establecido una base para la recuperación de los mismos, como espera su sólido nuevo equipo gestor y como esperamos nosotros, dada la calidad del negocio, donde es líder mundial.

El incremento comentado del valor objetivo de la cartera se produce a pesar de que hemos rebajado el precio objetivo de dos valores importantes, Dixons y Hyundai Motor pref.

En el caso de Dixons, el recorte ha sido significativo al avisar en agosto la compañía de que los resultados de su filial de telefonía, Carphone Warehouse, que suponía un 40% de sus beneficios, van a ser inferiores a los previstos. Dos razones fundamentales dieron para ello: el alargamiento en los plazos de reposición de los teléfonos, que todavía no se sabe si es temporal o permanente; y el crecimiento de las tarjetas SIMs sin contrato asociado, donde la compañía no obtiene tantos beneficios como cuando con la venta del teléfono se vende un contrato con una operadora.

A pesar de ello, el resto de las actividades, venta de productos electrónicos en UK y los países nórdicos, mercados donde es claro líder, siguen con su crecimiento esperado. Por ello, y a pesar del de la rebaja de objetivos, nuestro valor estimado sigue estando muy por encima de la cotización actual y hemos incrementado ligeramente nuestras posiciones en la compañía, que recordemos que cotiza a PER 7,3x.

En Hyundai hemos decidido ajustar las valoraciones del sector del automóvil, después de un estudio en profundidad del mismo que nos ha llevado a invertir también en Renault y Porsche. La consecuencia más significativa del mismo es que hemos decidido dar algo menos de valor a la tesorería de la que disponen todas, pues es probable que el accionista no disfrute de esa caja en su totalidad. Las incertidumbres y necesidades de inversión a las que se enfrentan las compañías las están haciendo más conservadoras en este sentido.

El impacto en el valor de Hyundai de su enorme posición de tesorería es muy elevado, por lo que esa rebaja le ha afectado especialmente. A pesar de ello el potencial de revalorización sigue siendo muy alto (en línea con el fondo) y similar al de las otras tres compañías del sector donde estamos invirtiendo. BMW es la cuarta posición en el sector

Como explicamos en la jornada de Value School del 10 de octubre, con el ejemplo de Renault, el sector se encuentra muy atractivo después de tres años de un comportamiento mediocre en los mercados, debido a los miedos al ciclo en Estados Unidos y Europa (que representan únicamente el 30% del mercado global) y a la migración hacia los vehículos eléctricos, en especial a Tesla. Pensamos que estos miedos están totalmente injustificados, pues siendo prudentes con los supuestos de ventas en Europa y Estados Unidos el primer riesgo se mitiga, dado el crecimiento del resto de mercados, y aunque Tesla tuviera un enorme éxito y vendiera 2 millones de coches en 2022 (algo improbable, pues no ha demostrado todavía de que es capaz de producir a gran escala y no tiene una ventaja competitiva significativa, pues la batería, que es el elemento principal de un vehículo eléctrico, la desarrolla con Panasonic), el

mercado mundial se situaría ese año en 110 millones de unidades. Es decir, Tesla tendría un 2% de un mercado en el que el resto de fabricantes ya han anunciado que tendrán una fuerte exposición al vehículo eléctrico. No parece una amenaza grave.

Por todo ello esperamos que el mal comportamiento relativo del sector en los dos últimos años cambie, dado la calidad de sus activos, la solidez de los balances, una gestión más orientada al mercado y a un precio atractivo.

En conjunto, la cartera cotiza con un PER 7,8x y un ROCE 29% y mantiene un alto potencial de revalorización, pues como indicamos en la carta de presentación de enero, los precios de las cotizaciones tienden inexorablemente al valor real de sus activos, que es la base de nuestra estimación de valores objetivos.

Cobas Iberia F.I.

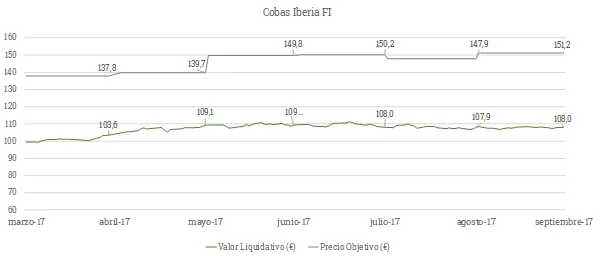

La rentabilidad de la cartera durante el trimestre fue del -1,23% frente a una revalorización del 1,67% para el índice de referencia compuesto por el I.G.B.M. Total en un 75% y PSI 20 Total Return en un 25%. El valor liquidativo de Cobas Iberia se situó en 107,97 euros/participación.

Desde la constitución del fondo Cobas Iberia la rentabilidad fue del 7,98% frente a una revalorización del 4,78% para el índice de referencia.

El valor objetivo del fondo Cobas Iberia se sitúa muy por encima del valor liquidativo, 151,2 euros/participación, con un potencial de revalorización cercano al 40%. Hemos seguido incrementado el valor de la cartera durante el trimestre y esperamos que ello se vaya reflejando a lo largo del tiempo en su valor liquidativo.

El patrimonio gestionado a 30 de septiembre es de 40,7 Millones de euros, habiendo alcanzado un número total de 1.404 partícipes.

Cartera

A pesar de la contribución positiva de las dos petroleras en cartera: Repsol (+0,67%) y Galp (+0,59%), el comportamiento de otros valores y en especial de otra compañía del sector petróleo, Técnicas Reunidas, (-1,26%), el fondo ha tenido una rentabilidad negativa durante el trimestre.

La cartera se mantiene estable, aunque hemos incrementado las posiciones en Técnicas Reunidas, Telefónica, Euskaltel y Tubacex aprovechando las caídas en las cotizaciones.

En Técnicas Reunidas hemos incrementado significativamente nuestra posición. Es una compañía que conocemos desde hace tiempo y con una calidad que está fuera de dudas. La pérdida de 2 contratos ha provocado una exagerada caída en la cotización (un 21,02% durante el trimestre), que hemos utilizado para subir su peso en la cartera.

En Euskaltel el incremento de la posición ha sido menor pero también importante. Se trata de un negocio estable y generador de beneficios recurrentes. La caída de su cotización (un 18,3% durante el trimestre) nos ha ayudado a hacer este movimiento.

Movimientos de valores

Durante el trimestre hemos iniciado posiciones en: Almirall, Bankia, Unicaja, Sacyr y Mapfre. En casi todos los casos se han producido caídas más o menos importantes en las cotizaciones que han traído los valores a zonas atractivas de compra. Una situación distinta ha sido el caso de Unicaja, en donde excepcionalmente hemos acudido a una Oferta Pública de Venta. El hecho de que el vendedor fuera algo “forzado” mitigaba el problema habitual en estas operaciones, que el que vende dispone de mucha más información que el que compra. El activo, un banco razonablemente bien gestionado, y el precio eran, en todo caso, interesantes.

Hemos vendido tres valores: Telepizza, Rovi y Merlin, dado que el resto de valores en cartera, más los nuevos arriba indicados nos parece que tienen mayor potencial de revalorización.

Valor objetivo

La cartera ha aumentado ligeramente su valor objetivo hasta 151,2 euros por participación.

Gracias a la corrección del mercado español y las noticias negativas en algunas compañías, hemos encontrado nuevos valores con potencial interesante, lo que nos ha permitido invertir la cartera casi en su totalidad.

Sin embargo, el pequeño incremento en el valor objetivo se debe a que hemos reducido ligeramente el de algunos de los principales de la cartera, como Elecnor, Técnicas Reunidas y Vocento.

En la actualidad observamos un potencial alcista del 40% con un PER 11,8x y un ROCE del 23%.

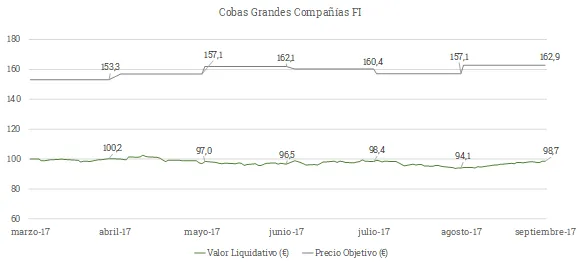

Cobas Grandes Compañías F.I.

La rentabilidad de la cartera durante el trimestre fue positiva del 2,29% frente a una revalorización del 1,15% para el índice de referencia, MSCI World Net EUR. El valor liquidativo de Cobas Grandes Compañías se situó en 98,70 euros/participación.

Desde la constitución del fondo Cobas Grandes Compañías la rentabilidad fue del -1,30% frente a una caída del -1,40% para el índice de referencia.

El impacto de las divisas continúa lastrando la rentabilidad de la cartera. Durante el trimestre el resultado negativo derivado de la fortaleza del euro ha sido de -0,54% y desde el inicio del

-2,95%. En este caso el índice de referencia también se ve afectado por la depreciación del euro.

El valor objetivo de la cartera de Cobas Grandes Compañías, 162,9 euros/participación, se sitúa muy por encima del valor liquidativo con un potencial de revalorización superior al 65%. Hemos seguido incrementando el valor de la cartera durante el trimestre, que es la esencia de nuestro trabajo, y esperamos que ello se vaya reflejando a lo largo del tiempo en su valor liquidativo.

El patrimonio gestionado a 30 de septiembre es de 17,3 Millones de euros, habiendo alcanzado un número total de 599 partícipes.

Cartera

El fondo ha tenido un comportamiento positivo durante el trimestre, al igual que su índice de referencia. Teekay Corporation (+1,73%) ha sido el valor que más ha contribuido en el lado positivo, mientras que Dixons (-1,20%).

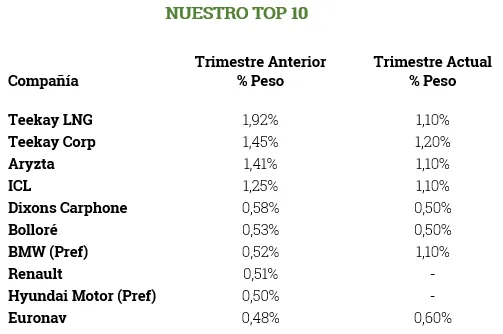

Los pesos de los valores principales de la cartera no han sufrido cambios importantes, siendo Aryzta, el grupo Teekay e ICL las tres inversiones más significativas, con un peso de más del 25% entre las tres.

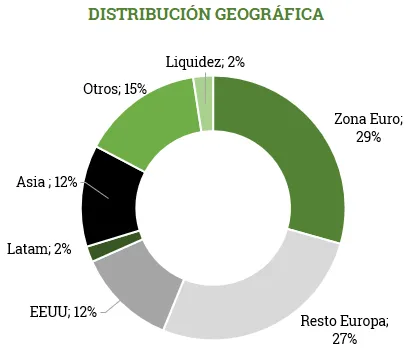

La distribución geográfica tampoco ha cambiado significativamente durante el trimestre manteniendo una fuerte exposición fuera de Europa y de la zona Euro, que aunque nos perjudique a corto plazo por la fortaleza del euro, nos dará rentabilidades atractivas en el futuro.

Movimiento de Valores

Durante el trimestre hemos vendido varios valores, con revalorizaciones significativas: Easyjet, Gilead Sciences, Daiwa Industries, Thyssenkrupp, y otros a pesar de no haber tenido grandes movimientos: Next, Ralph Lauren y Travis Perkins.

La razón última en todos los casos ha sido que el potencial de revalorización era inferior a los valores alternativos comprados: Porsche, Catcher Technologies, Bayer AG y Shire PLC. En todos ellos esperamos incrementos de precio de entre el 50% y el 100%.

Valor objetivo

La cartera ha aumentado ligeramente su valor objetivo hasta 162,9 euros por participación.

Las compañías que componen el fondo continúan teniendo unas muy buenas perspectivas de revalorización, con una potencial alcista superior al 65%, derivado del atractivo precio al que cotizan, PER 8,2x, y de su calidad, ROCE medio del 28%.

Cobas Renta F.I.

La rentabilidad de la cartera durante el trimestre fue positiva del 0,17%. El valor liquidativo de Cobas Grandes Compañías se situó en 99,58 euros/participación.

Desde la constitución del fondo Cobas Renta la rentabilidad fue del -0,42%.

El impacto de las divisas en este trimestre ha sido negativo (un 0,02%) derivado de la fortaleza del euro. Desde inicio la pérdida es de un 0,09%.

En un mercado financiero en el que los bancos centrales llevan la manipulación monetaria a niveles muy elevados, Cobas Renta tiene que luchar con unos tipos de interés, nominales y reales, negativos, que dificultan obtener rentabilidades razonables para un inversor en renta fija. Afortunadamente, la comisión de gestión que aplicamos es de las más reducida del mercado, un 0,25%, lo que alivia en cierta medida el problema.

El patrimonio gestionado a 30 de septiembre es de 21,5 Millones de euros, habiendo alcanzado un número total de 384 partícipes.

Como siempre, complementamos la renta fija a corto plazo con un moderado porcentaje de inversión (hasta el 15% del patrimonio) en renta variable.

Las compañías que se incluyen son las más relevantes que encontramos en Cobas Selección, y esperamos que a largo plazo permitan compensar la inflación y nuestra comisión, manteniendo como mínimo el poder adquisitivo a corto plazo de los inversores.

Durante el trimestre hemos solicitado autorización para invertir hasta un 5% del patrimonio en bonos que no tengan calificación de “investment grade”. El objetivo será aprovechar oportunidades puntuales que añadan valor a la cartera.

Quedamos a su disposición para cualquier consulta en el 900151530 o en info@cobasam.com.

Un cordial saludo.

Equipo de Relación con Inversores de Cobas Asset Management.